| 市销率(PS)估值的优缺点、适用范围和注意事项? 【声明】文章仅供学习交流,不构成投资建议,欢迎关注微信公众号“财务会计圈”或者识别二维码,加入知识星球“财务会计圈”。用... | 您所在的位置:网站首页 › ps行业有哪些 › 市销率(PS)估值的优缺点、适用范围和注意事项? 【声明】文章仅供学习交流,不构成投资建议,欢迎关注微信公众号“财务会计圈”或者识别二维码,加入知识星球“财务会计圈”。用... |

市销率(PS)估值的优缺点、适用范围和注意事项? 【声明】文章仅供学习交流,不构成投资建议,欢迎关注微信公众号“财务会计圈”或者识别二维码,加入知识星球“财务会计圈”。用...

|

来源:雪球App,作者: 我爱理财,(https://xueqiu.com/4783866617/194259263) 【声明】文章仅供学习交流,不构成投资建议,欢迎关注微信公众号“财务会计圈”或者识别二维码,加入知识星球“财务会计圈”。 用心更新,不定期更新投资理财相关知识。 目 录 1.市销率PS的含义? 2.市销率PS估值的优点和缺点? 3.市销率PS估值的适用范围? 4.市销率PS估值实战分析 5.投资中的注意事项 6.总结、建议、风险

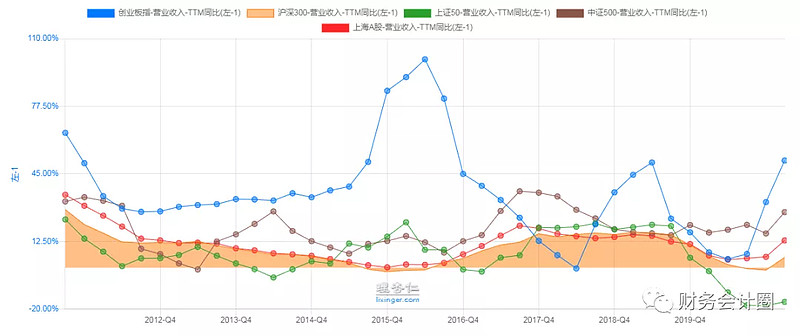

1.市销率PS的含义? 市销率( Price-to-sales,PS), PS =总市值/主营业务收入=股价/每股销售额。一般市销率越低,说明该公司股票的投资价值越大。收入分析是评估企业经营前景至关重要的一步。没有销售,就不可能有收益。对于成熟期的企业,通常使用市盈率(PE)来估值,而对于尚未盈利的高成长性企业,则使用市销率(PS)来估值更为可靠。所以,PS估值弥补了PE估值的不足,那就是有的成长期的公司,利润很低,甚至净利润亏损,但是主营业务收入不断增加的企业。 市销率(PS)与市盈率(PE)的关系: 市盈率(PE)=当前股票价格/每股收益=总市值/净利润 净利润率=(净利润/主营业务收入)×100% 主营业务收入=净利润/净利润率 所以:PS=总市值/(净利润/净利润率)=(总市值/净利润)*净利润率 PS=PE*净利润率 理论上,市销率较低的股票投资价值较高,相反,则投资价值较低,但在判断投资价值时,应该主要看公司未来的盈利能力(净资产的回报率)。 2.市销率PS估值的优点和缺点? (1)主要优点 ①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数; ②计算简单、直观、易懂,它比较稳定、可靠,不容易被操纵; ③收入乘数对价格政策和企业战略变化敏感,可以反映这种变化的后果。 ④收入分析是评估企业经营前景至关重要的一步。没有销售,就不可能有收益。PS指标来选股可以剔除那些市盈率很低但主营业务没有核心竞争力而主要是依靠非经营性损益而增加利润的股票(上市公司)。 (2)主要缺点 ①不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。 ②只能用于同行业对比,不同行业的市销率对比没有意义。 ③上市公司关联销售较多,该指标也不能剔除关联销售的影响。 ④没有考虑企业的资产和负债,比如同样是主营收入4万,市值20万。A公司是加杠杆(借钱)10万赚4万,B公司是用自有现金10万赚4万,两者市销率都是5倍,但是B公司资产质量明显优于A公司。 3.市销率PS估值的适用范围? (1)根据PS估值弥补了PE估值的不足,那就是有的成长期的公司,利润很低,甚至净利润亏损,但是主营业务相对稳定的公司,尤其是主营业务收入和利润波动较大的公司。所以PS估值适用于主要用于创业板的企业或高科技企业、互联网公司,尤其是成长期的公司等。PS估值也适用于强周期性行业,但是效果比PB估值略差,例如有色金属、钢铁、化工、农林牧渔、基建行业。 (2)市销率是一种相对估值法,主要用于横向比较同类企业的估值相对高低,也可以用于跟自己的历史比较。 (3)市销率对于大盘和宽基指数的估值非常有效,例如上证指数、上证50指数、沪深300指数、中证500指数、创业板指数、科创板指数等,均可用PS估值。尤其对创业板指数这种业绩波动大的指数效果佳。 4.市销率PS估值实战分析 (1)用市销率评估大盘指数的估值高低,尤其是适用于创业板指数。 从最近10年上证指数、上证50指数、沪深300指数、中证500指数、创业板指数的净利润增长率来看,沪深300和上证指数最稳定,且基本维持正增长;其次是上证50指数;中证500指数净利润变化远大于沪深300指数,大部分时间为正增长;创业板指数净利润增长波动幅度最大,且出现过净利润大幅下跌的时间段。沪深300指数的净利润增长最稳定且基本保持正增长。见下图1: 从最近10年上证指数、上证50指数、沪深300指数、中证500指数、创业板指数的营业收入增长率来看,沪深300和上证指数最稳定,且基本维持正增长;其次是上证50指数;中证500指数大于沪深300指数,基本维持正增长;创业板指数营业收入增长波动幅度最大,但是整体增长最快。创业板指数的营业收入增长最大。见下图2:

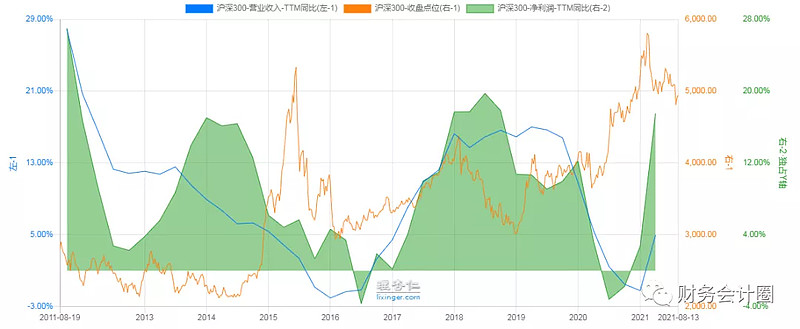

从沪深300指数最近10年的走势看出,营业收入增长率、净利润增长率基本为正,见下图3:

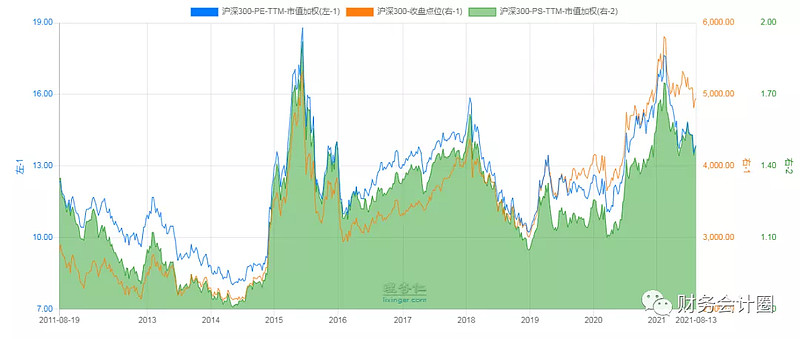

从沪深300指数最近10年的走势看出,PE和PS估值走势基本一致,估值准确度基本一致,见下图4:

从创业板指数最近10年的走势看出,营业收入增长率、净利润增长率在一部分时间为负值,波动范围较大,利润变动领先于营业收入的变动。见下图5: 从创业板指数最近10年的走势看出,PE和PS估值走势基本一致,但是PS估值更加准确,尤其是在拐点阶段的判断,市销率PS更准确。理由是:市销率PS=总市值/主营业务收入,市盈率(PE)=总市值/净利润,成长股的利润率是不稳定的,它受到经济周期的影响较大,波动幅度大,所以PS估值对创业板更具有参考价值,比如2019年中期,创业板PE大幅上涨超过PS;2020年7月至2021年2月,创业板不断创出新高,但是PE却更低了,但是PS却是上涨的。详见下图6: (2)不同行业之间不能用PS估值进行比较:截至2021年8月13日,国证指数的一级行业PS看出,不同行业的PS差距很大,所以我们不能简单的用低PS就好,高PS就不好来对不同行业的股票进行估值。比如信息技术行业、医药卫生行业由于成长性较高,其PS高达4倍左右,而公用事业PS低于1倍。详见下图7:

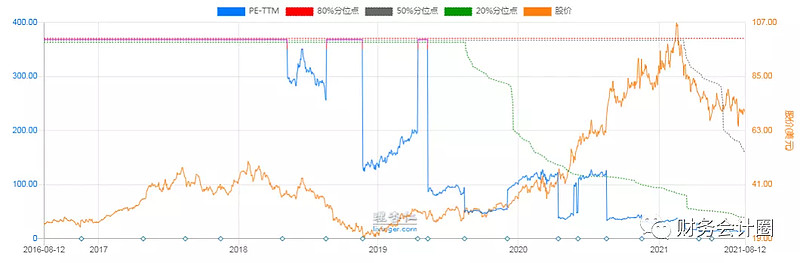

(3)PS估值对有色金属行业进行估值,效果稍逊于PB估值,远好于PE估值。结合PS估值、PB估值、PE估值可以看出,PS估值、PB估值走势基本一致,但是与PE估值差距较大。随着有色金属行业上涨,PE却在不断下降,显示低估,这个与事实不符合。所以我们可以用PS或者PB对有色金属行业估值,但是却不能用PE来对有色金属行业估值。见下图8: (4)PS估值可以与同一股票的历史进行比较:查看其最近5年京东 (JD.nasdaq)的PE估值,基本都是提示低估,且大部分时间估值走势与股价走势背离。见下图9:

查看其最近5年京东 (JD.nasdaq)的PB估值,部分时间估值走势与股价走势背离,例如2020年后提示低估。见下图10:

查看其最近5年京东(JD.nasdaq)的PS估值,估值走势与股价走势基本一致。见下图11:

查看其最近2014年12月-2021年8月中国互联网指数(H11136.csi)的PS估值,主要包括阿里巴巴、腾讯、京东等50家中国互联网头部企业。估值走势与股价走势基本一致。见下图12:

查看其最近201412月-2021年8月国证行业指数信息技术 (C08.cni)的PS估值,其二级行业包括软件与互联网、技术硬件与设备、半导体,共计718家企业。估值走势与股价走势基本一致。见下图13:

截至2021年8月15日,主要适用的指数PS-TTM估值:创业板指数7.77(偏高估),中证500指数1.2(低估),国证信息技术行业指数3.63(合理),中国互联网指数4.09(低估)。上述指数最近5-10年的PS估值走势统计分析如下图14:

5.投资中的注意事项 市销率估值弥补了PE估值的不足,那就是有的成长期的公司,利润很低,甚至净利润亏损,无法用PE估值。所以,PS估值主要适用于主营业务相对稳定的公司,但是主营业务收入和利润波动较大的板块、行业、公司。PS估值适用于主要用于成长性大、营收和利润波动大的板块或公司,例如创业板指数、中证500指数,例如高科技企业、互联网公司,尤其是成长期的公司,比如腾讯、京东等。 PS估值也适用于以下行业,但是效果比PB估值略差:①强周期性行业,例如有色金属、钢铁、化工、农林牧渔、基建行业,效果同PB估值。②重资产的行业或公司,比如公用事业、银行、保险、地产,效果同PB估值。 一般而言,市销率PS越低,越具备投资价值;PS越高,投资价值越低。但在判断投资价值时,应该主要看公司未来的盈利能力和成长空间。用PS估值时还需要结合经济周期进行判断,一般采取定投的方式布局经济周期,尤其是有色金属行业,属于典型的周期投资品,在强周期结束时需要及时结束投资。 6.总结、建议、风险 (1)市销率定义:市销率PS =总市值/主营业务收入=股价/每股销售额。 (2)适用范围:市销率估值弥补了PE估值的不足,那就是有的成长期的公司,利润很低,甚至净利润亏损,无法用PE估值。所以,PS估值主要适用于主营业务相对稳定的公司,但是主营业务收入和利润波动较大的板块、行业、公司。例如创业板指数、中证500指数,例如高科技企业、互联网公司,尤其是成长性强的公司,比如腾讯、京东等。 (3)投资运用:市销率是一种相对估值法,主要用于横向比较同类企业的估值相对高低,也可以用于跟自己的历史比较。不同行业之间不能用PS估值进行比较。 (4)风险与建议:一般而言,市销率PS越低,越具备投资价值;PS越高,投资价值越低,但在判断投资价值时,应该主要看行业或者公司未来的盈利能力和成长空间,还有结合经济周期进行判断。结合最近5-10年主要适用的指数PS-TTM估值:创业板指数7.77(偏高估,只卖不买),中证500指数1.2(低估,可以买入),国证信息技术行业指数3.63(合理,中性),中国互联网指数4.09(低估,可以买入)。中证500指数处于低估区域,呈上涨趋势,可以分3个月建仓,或者将高估的创业板指数分3个月减仓一部分转到中证500指数,单个指数总仓位控制在20%以内;中国互联网指数处于低估区域,呈下跌趋势,可以分为15个月定投,单个指数总仓位控制在20%以内。 (全文结束) 欢迎下载知识知识星球App,加入“财务会计圈”,共同学习交流! |

【本文地址】