| 2024全球与中国高端PCB市场企业调研报告(专精特新) 印刷电路板(PCB)是由绝缘隔热、一定强度的材质制成的板材,主要用于固定各种电子元器件,并提供它们之间的连接电路。PCB... | 您所在的位置:网站首页 › pcb行业是做什么的行业排名 › 2024全球与中国高端PCB市场企业调研报告(专精特新) 印刷电路板(PCB)是由绝缘隔热、一定强度的材质制成的板材,主要用于固定各种电子元器件,并提供它们之间的连接电路。PCB... |

2024全球与中国高端PCB市场企业调研报告(专精特新) 印刷电路板(PCB)是由绝缘隔热、一定强度的材质制成的板材,主要用于固定各种电子元器件,并提供它们之间的连接电路。PCB...

|

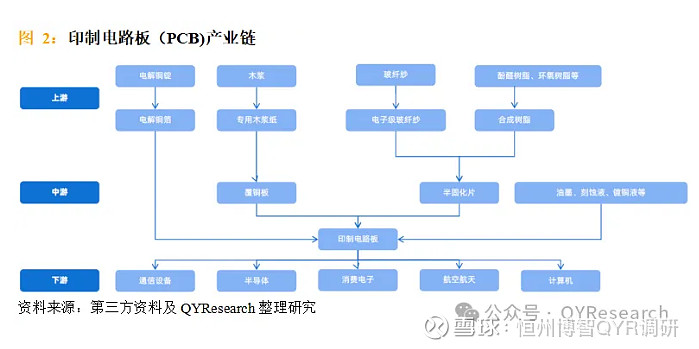

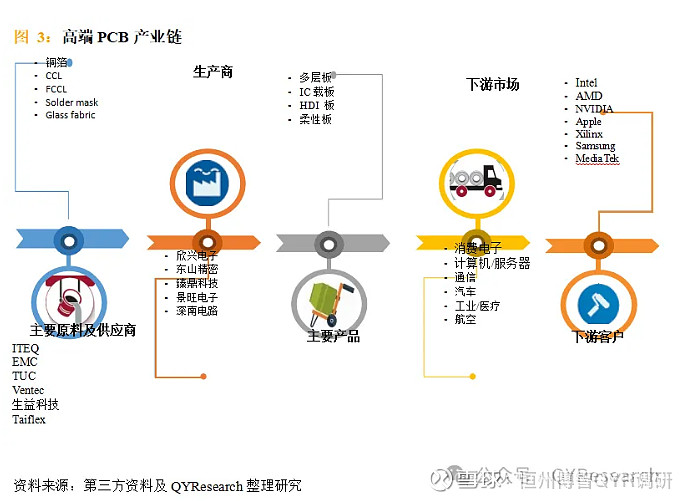

来源:雪球App,作者: 恒州博智QYR调研,(https://xueqiu.com/1486738508/287310419) 印刷电路板(PCB)是由绝缘隔热、一定强度的材质制成的板材,主要用于固定各种电子元器件,并提供它们之间的连接电路。PCB的作用是实现电子元器件之间的相互连接,起到传输信号的作用,因此被称为“电子产品之母”。 PCB按结构分类,PCB产品可以分为单层板、双层板、挠性板、HDI板和封装基板等。随着摩尔定律的演进,叠加PCB作为电子信息行业的基础,行业内对PCB的高密度化需求逐渐提升。因此,多层板、HDI板、柔性板和封装基板等高端PCB产品的市场占比也在逐步增加。 本文重点关注高端PCB,包括多层板、HDI、IC载板和FPC。 PCB行业发展历程 中国印制电路板行业发展迄今主要经历了萌芽期、启动期和高速发展期三个阶段。 萌芽期1956~1979 1956年,中国开始PCB研制工作。1960年至1969年,中国开始批量生产单面印制电路板,小批量生产双面PCB板并开始研制多层PCB板。由于受当时历史条件的限制,印制电路板技术发展较为缓慢,使得整个生产。 启动期 1980~2001 在1980年至2001年的启动期,中国从国外引进先进水平的印制电路板生产线,印制电路板的生产技术水平得到有效提高,随后中国香港和台湾地区以及日本等外国印制板生产厂商来中国设厂,中国印制板产量和技术突飞猛进。 高速发展2002~2024 在2002年至2023年的高速发展期,中国超越美国、取代日本,成为全球产值最大的PCB生产基地和技术发展最活跃的国家。2023年全球PCB行业产值约为817亿美元,其中中国PCB产值规模达435亿美元,2023年中国大陆PCB产值占全球PCB总产值的比例达53.2%。 高端PCB行业产业链简介 从产业链的角度来看,印制电路板(PCB)制造行业的上游主要包括铜箔、木浆、玻纤纱和树脂等原材料供应商;中游主要是PCB制造商,其中覆铜板是PCB制造的核心原材料;下游主要涉及通信、电子、半导体和计算机等领域的企业。

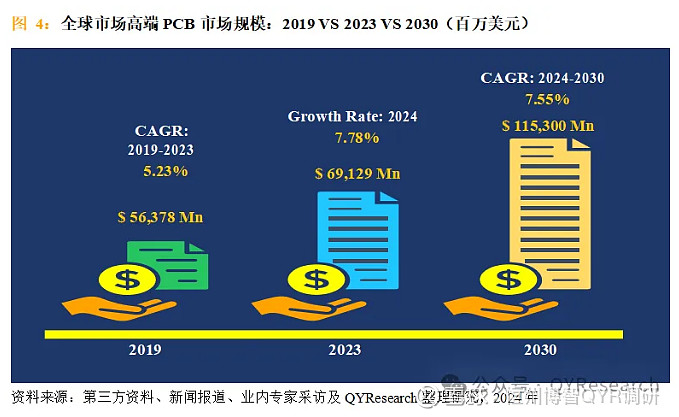

高端PCB行业发展及总体规模分析 PCB 产业在世界范围内广泛分布,美欧日发达国家起步早。2000 年以前,美洲、欧洲和日本三大地区占据全球 PCB 生产 70%以上的产值,是最主要的生产基地。但近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国大陆、中国台湾和韩国等亚洲地区进行转移。随着全球产业中心向亚洲转移,PCB 行业呈现以亚洲,尤其是国大陆为制造中心的新格局。自 2006 年开始,中国大陆超越日本成为全球第一大 PCB 生产基地,PCB 的产量和产值均居世界第一。 2023未来随着 5G、云、人工智能、物联网、消费电子以及新能源等行业的蓬勃发展将给 PCB 产业带来快速的发展空间。 根据研究团队调研统计,2023年全球高端PCB市场销售额达到了691亿美元,预计2030年将达到1153亿美元,年复合增长率(CAGR)为7.55%(2024-2030)。中国市场在过去几年变化较快,2023年市场规模为193亿美元,约占全球的28.0%,预计2030年将达到355亿美元,届时全球占比将达到30.7%。

国际市场占有率和排名来看,主要厂商有臻鼎科技、欣兴电子、旗胜Nippon Mektron、奥特斯AT&S、迅达科技、健鼎科技、华通电脑、揖斐电、三星电机、新光电气和景硕科技等,2023年前五大厂商占据国际市场大约35%的份额。 国内市场占有率和排名来看,在中国市场主要厂商有东山精密、景旺电子、深南电路、崇达技术、兴森科技、珠海越亚、安捷利美维、奥士康、世运电路、生益科技、超穎電子、博敏电子、珠海方正印刷电路板、弘信电子、沪电股份、深联电路、依顿电子和中京电子等。本土Top 20厂商占有大约40%的产值份额。 生产端来看,中国大陆、中国台湾和日本是三个最主要的生产地区,2023年分别占有56%、11.8%和9.8%的市场份额,预计未来几年,东南亚地区将保持最快增速,预计2030年份额将达到6.2%。 从产品类型方面来看,多层板占有重要地位,2023年份额为41%,预计2030年份额将达到38.8%。未来几年,IC载板将保持最快增长,尤其是FC BGA基板,得益于AI、服务器等高性能芯片需求的拉动。 高端PCB行业主要驱动因素 国家政策支持 电子信息产业是我国重点发展的战略性、基础性和先导性支柱产业,PCB行业则是电子信息产业中活跃且不可或缺的重要组成部分。近年来,国家致力于实现国民经济和社会的信息化发展,电子信息制造业规模持续快速增长,电子信息产业迎来难得的发展机遇。根据工信部、CPCA 发布的中国电子信息制造业综合发展指数,近三年全国发展指数快速提升,呈现加速增长态势,其中研发创新、企业和产品竞争力指标表现突出。 下游应用领域的不断发展 印制电路板的下游行业广泛,包括工业控制、通讯、计算机、消费电子、汽车电子、网络设备、军事航空、医疗器械等。广泛的应用分布为印制电路板行业提供巨大的市场空间,降低了行业发展的风险。下游领域对PCB产品的高系统集成、高性能化的要求推动了PCB产品不断朝着“轻、薄、短、小”的方向演进升级;另一方面,PCB行业的技术革新为下游领域产品的推陈出新提供了新的可能性。随着云计算、大数据、人工智能、物联网等新技术、新应用不断涌现,以及 5G 网络建设的大规模推进及商用;新能源汽车普及率提高,汽车电子化程度、自动驾驶技术和车联网不断发展,上述产业将迎来新一轮的快速发展。PCB应用行业的技术革新以及新兴产业的发展为PCB行业带来新机遇,为PCB市场发展提供了重要保障。 中国电子行业产业链完整 近年来,中国电子信息产业一直保持快速发展,带动了中国电子信息产业链的发展。目前,中国电子信息产业链已日趋完整,国内电子行业规模大、配套能力强,产业集聚效应明显。中国印制电路板行业上游行业发展迅速,主要原材料如覆铜板、半固化片、铜箔等厂商具备充分生产供应能力,能快速响应PCB企业的需求。PCB行业作为电子信息产业的基础行业,在产业链中起着承上启下的关键作用,完整的产业链使PCB企业既能快速采购原材料,又能快速响应客户需求,保障PCB产业稳定发展。 更多行业分析内容请参考恒州博智调研机构出版的【2024全球与中国高端PCB市场专精特新“小巨人”企业调研报告】最新版报告 QYResearch(恒州博智)是全球知名的大型咨询机构,长期专注于各行业细分市场的调研。行业层面,重点关注可能存在“卡脖子”的高科技细分领域。企业层面,重点关注在国际和国内市场在规模和技术等层面具有代表性的企业,挖掘出各个行业的国家级“专精特新”企业,以全球视角,深度洞察行业竞争态势、发展现状及未来趋势。 本文侧重研究全球高端PCB总体规模及主要厂商占有率和排名,主要统计指标包括高端PCB产能、销量、销售收入、价格、市场份额及排名等,企业数据主要侧重近三年行业内主要厂商的市场销售情况。地区层面,主要分析过去五年和未来五年行业内主要生产地区和主要消费地区的规模及趋势。 |

【本文地址】