| 估值模型策略!PE | 您所在的位置:网站首页 › pb低估值 › 估值模型策略!PE |

估值模型策略!PE

|

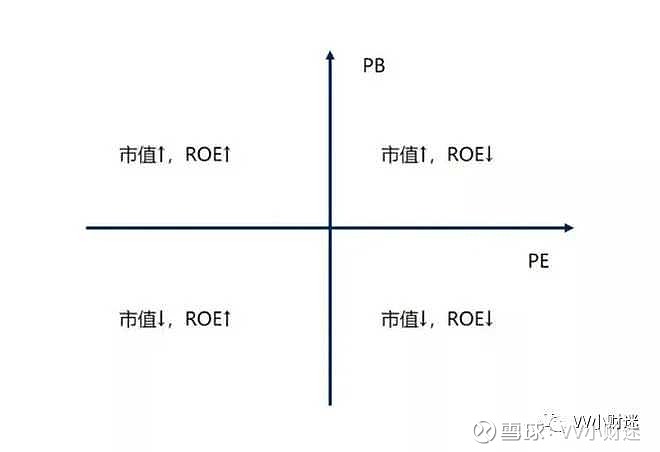

来源:雪球App,作者: 韭零财基,(https://xueqiu.com/2090565999/173978932) 行情开年暴跌,换谁也心疼。 之前红红火火的抱团高估值行业纷纷瓦解,现在急需寻找更优质的低估标的,渐渐地价值回归逐渐呈现了,回到大众的视野。 尽管目前大跌了一阵子,但是资产价格整体还不算便宜。 为了更好的在普遍高估的环境下寻找优质的低估标的,我将用pe-pb模型来分析现有的行业指数估值,给大家一个参考。 简单,易懂:  先问一个问题:如果是你投资一个企业,你是看什么的? 相信有很多答案。 但是在我看来,就一个标准: 高增速,有空间。 一个企业的高增速就在于业绩的确定性以及企业的高成长性,这是一个企业吸引资本的基础,也是资本运作的良性循环。 有空间主要指的是价值的可行性。也就是你不会买在其脱离基本面的位置,而是去在合理的价值与价格进行介入,获取上升空间的利润以及溢价。 这也就是我们常说的低估定投-价值回归-溢价获利。 投资一个企业如此,而行业既是众多企业的集合体,因此投资行业(指数)也是如此。 搞清楚这些关系就容易开始了。增速可以去表示为ROE (1-分红率),我们假设把分红这个要素暂时搁置的话,也就是分红率为0,这样就可以看作是ROE了。这也是我们熟知的净资产收益率。 上文也说到 空间等于价格,而我们目前喜欢用PE来衡量一个企业贵不贵,也就是作为这个企业目前的价格值不值,因此我们可以去把市盈率PE视为价格。 而PB(市净率)=ROE*PE. “市净率指的是每股股价与每股净资产的比率。市净率可用于股票投资分析,一般来说市净率较低的股票,投资价值较高 。市净率的计算方法是:市净率=股票市价/每股净资产” “市盈率指在一个考察期(通常为12个月的时间)内,股票的价格和每股收益的比例。投资者通常利用该比例值估量某股票的投资价值,市盈率通常用来作为比较不同价格的股票是否被高估或者低估的指标。市盈率=普通股每股市场价格÷普通股每年每股盈利。 ” /1/ 两者其实核心是不变的, PB之间的对比也是价格之间的对比。 但不同的是,PB融入了增速和价格的概念,从这个角度出发去作为衡量一个行业的价格与价值更为有参考性。  PE-PB双估值模型的PB含义找到了,那么这里模型的PE是什么呢? 这里我们引入1/PE这个,1/PE就市盈率的倒数,即每股收益相对你付出每股价格的投资回报率。,1/PE是从投资回报率以及投资回收年限的角度来分析。 也即是从未来来看的盈利能力是怎么样的,从现在来看这个价格的收益率是怎样的。而PE则是1/PE的倒数,如果PE数值大,那就意味着1/PE就小,则目前这个行业所处的价格收益率很低,从未来得到的投资回报也不高。无论从哪个角度来看高PE不是一个好事。 那这样做的好处有什么呢? /2/ 那么这个模型就涵盖了了一个行业分析基本的三个要素: 即价格,增速,投资回报。转化过来也就是PB,ROE,PE. ROE指的是净资产收益率(Return on Equity,简称ROE),净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率。 该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。 那这个模型怎么用呢?  正如上图,这个模型分为四个象限: 左上:PB高估,PE低估,ROE上升。价格过高,未来收益却保持高水准。这意味着出现了 业绩好转或者比较确定导致预期很好使得资金推高股价。这往往出现在一个周期性的行业,此时正处于业绩反转符合周期转变的逻辑走的主升浪,但高估的市值出现见顶的风险。就如19,20年的猪肉。 右上:PB高估,PE高估,ROE回归。PB,PE双高估,无论从价格上,还是从未来的投资收益来说,都不是一个具有性价比的位置,行业拥挤度高,市场过热,很容易导致价值回归,ROE的回落就是表现。就如今年的抱团股,惨不忍睹。但是右上位置的行业多为抱团的核心力量,因为市场能给到足够大的估值,只要业绩没有走坏。 左下:PB低估,PE低估,ROE上升。这个就是我们所说的价值投资了,低估值,边际安全高,资产价格便宜,投资回报率以及盈利能力都在上升,确保了未来资产的业绩持续性。 右下:PB低估,PE高估,ROE回归。这个区间的资产虽然价格便宜,但是是伴随着业绩恶化或者突发事件导致的业绩出现不确定性导致价格被遗弃。就比如这次疫情影响的银行,国家让银行让利哦导致银行暂时做出极大的让步,使得业绩有所难看。这类资产由于安全边际比较高,价格便宜深受喜爱,但是要注意能否出现业绩向好为妙。 /3/ 明白了上面的基本思想,现在我们应该知道找怎样的资产了吧? 我们把申万宏源的一级行业的PE和PB百分位进行排序形成图表。  不难发现,我们熟知的位于右上方的食品饮料,医药生物,白酒,电子等都是前期的抱团股以及抱团行业,高估值,目前已经灵验了估值回归的结果。 主要是我们关注左下方的价值板块,国防军工,非银金融,公用事业,房地产都是目前被低估了的行业指数与板块。 国防军工:国防军工虽然在上一年涨过一轮,但整体估值水平不算高,中规中矩,根据环球时报报道,3月 5日,根据十三届全国人大四次会议上提交审议的预算草案,2021年国防支出为 13553.43亿元,同比增长 6.8%。符合预期。我国国防支出 增速绕 围绕 GDP 增速波动,近年来于高于GDP的增速从。但要想短期内上涨可能得嗅到国际关系紧张的滋味。 非银金融:指的是券商和保险。这两个行业的业绩一直都是赚钱的,除非出现了极端的情况(西水股份:你直接念我身份证得了),但券商还是有一定的周期性,新手还是少碰。 公用事业:指的就是基建,无论是旧基建还是新基建都是有很强的预期,都代表着国家的基础建设,是稳定经济的重要力量。今年国家发展改革委将从扩内需、促改革等多方面发力,包括将出台“十四五”新基建规划、加快推进一批重大项目建设、加快培育完整内需体系等多项举措。 房地产:估值层面,主流地产股当前PE为5.8倍,较历史估值中枢有20%-30%提升空间,同时考虑到业绩增长及高比例分红,地产股相对收益特性凸显;近期资金轮动或将带来地产板块估值的系统性抬升,行业有望迎来春季行情.而且这一波的蓝筹上涨之中,房地产和基建的蓝筹并没有那么明显,是否会引起资金的关注呢? 关注我,不迷路,带你了解更多基金和指数的知识,投资有风险,需谨慎。 #基金创作者激励计划# #多家基金公司开启自购模式# @蛋卷基金 @今日话题 @蛋卷指数基金研究院 @二鸟说 @持有封基 @银行螺丝钉 $易方达国防军工混合(F001475)$ $新华保险(SH601336)$ $国泰国证房地产行业指数(F160218)$ 公众号:VV小财迷。

|

【本文地址】