| NPV(净现值)与IRR(内部收益率) | 您所在的位置:网站首页 › npv折旧计入现金流入 › NPV(净现值)与IRR(内部收益率) |

NPV(净现值)与IRR(内部收益率)

|

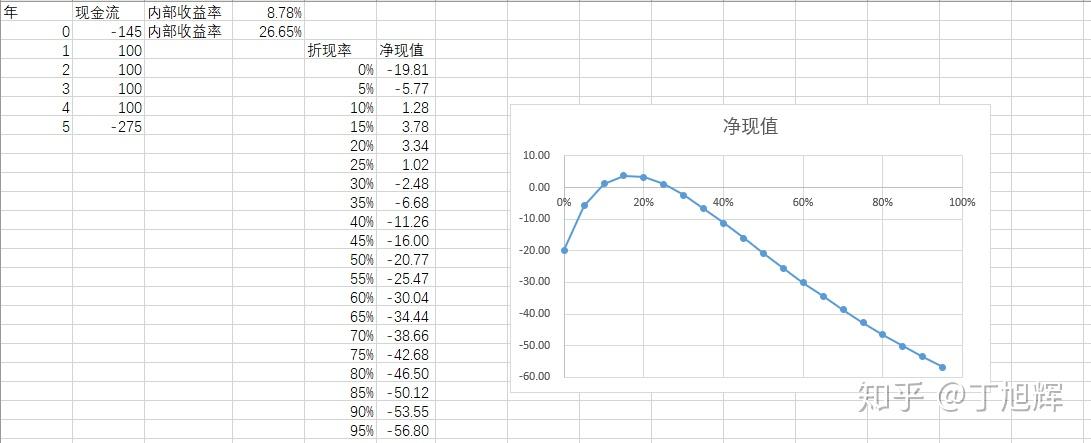

在财务与金融分析中,NPV(净现值)与IRR(内部收益率)是经常用到的两个指标。例如,在项目评估的过程中,我们会用到NPV(净现值)与IRR(内部收益率)来评估一个项目应该是接受还是放弃。这两个概率有如此巨大的用处,我们就来讲解一下这两个概念,算是向读者普及一下财务与金融知识。文章的结构如下所示: 一、货币的时间价值我问大家一个问题,今天的一元钱和一年后的一元钱,是一样的吗?从数量上来看,它们当然是一样的,但是,如果我们从购买力的角度来看,它们其实是不一样的。在通常的情况下,今天的一元钱的购买力要大于一年后的一元钱的购买力。如果我们想使得一年后的一元钱的购买力和今天的一元钱的购买力相等,我们通常情况下必须在一年后多得到一些钱,也就是说得到的钱要大于一元钱,这些多出来的钱其实就是利息。我们今天少消费一元钱,多投资一元钱,就会在未来获得一定的收益(利息),这个收益使得同样金额的一笔钱,在不同的时点上,其购买力其实是不一样的,在通常的情况下,越早的钱会越值钱。好了,如果让我们给货币的时间价值下一个定义的话,我觉得我会这么定义:因为提供的金钱是会产生一定利息的,因此同样金额的一笔钱,今天的钱要比明天的钱值钱。 二、现值(present value)与终值(future value)讲完了货币的时间价值这一个概念,我们现在再来引入一些新的名词。前面,我们讲到了货币的时间价值,知道了今天的一元钱和一年后的一元钱其实是不相等的,那么一年后的多少钱才能和今天的一元钱是相等的呢?一年后的钱是我们未来才能获得的一笔钱,其实它就是终止(future value);而今天的一元钱,它是我们现在就实实在在得到的一笔钱,这就是现值(present value)。在现值(present value)与终值(future value)之间其实存在关系,使得两者是相等的,这个中间的桥梁其实就是利率(interest rate)。 如果我们的年化利率水平为10%的话,那么一年后的1.1(1*(1+10%))元钱其实就相当于今天的一元钱。也就是说,终值(future value)与现值(present value)之间的关系其实就是: 。在这个式子中,FV是终值,PV是现值,R是年化利率水平,T是时间(用年来表示)。从这个式子,我们其实可以看出来,终值其实等于现值加上现值产生的利息。 在上面的分析中,我们其实用到了一个很重要的概念,那就是利率这一个概念。在终值(future value)与现值(present value)的转换过程中,我们可以看到利率是发挥了核心作用的。利率从构成的角度来说,它其实包含了两个部分:一部分是名义的无风险利率(主要指没有违约风险和预期的通货膨胀风险)水平,这一部分其实又可以分解成两个部分,一部分是真实的无风险利率(主要指没有违约风险)水平,另一部分则是预期的通货膨胀率;另一部分则是各类风险溢价,包含了信用风险(主要指违约风险)溢价、流动性风险溢价、权益风险溢价等。如果我们用一个公式来表达的话,其实就是:。R表示的是名义的利率水平,Rf表示的是名义的无风险利率水平,risk premiums表示的则是各类风险溢价。从对利率的理解的角度来看,我们可以从三个角度来去理解利率:第一个理解,也是最为通俗的理解,那就是利率就是一个要求回报率,是投资者投资某个项目,要求的最低回报率水平,这更多的是从现值到终值的角度来进行考虑的;第二个理解,其实是第一种理解的逆过程,这一种理解是考虑在已经知道了终值的情况下,我们如何才能知道现值,其求解过程其实就是已知现值,求终值的逆运算。而此时,利率其实也变成了折现率(discount rate);第三种理解,其实是把利率理解成机会成本(opportunity cost),这一概念其实可以理解为在众多的投资项目中,在投资者放弃的众多的项目中,能够给投资者带来的最大的预期收益。 谈到利率,我们就不得不提到单利(single interest)和复利(compounding interest)这两个概念。单利呢,其实新产生的利息不计入本金中,初始的本金水平是多少,本金水平就一直是多少;复利呢,新产生的利息则是要计入本金中,本金的数额并不是一成不变的,而是在不断增加的。我们来举个例子说明一下,假设年化的利率水平是10%,假定我们的投资期限是两年,我们的初始投资额是100元钱。如果我们采用的是单利的计算方法的话,我们可以知道两年后的回报是120元钱;如果我们采用的是复利的计算方法的话,我们可以知道两年后的回报是121元钱。具体的计算过程如下图所示:  在实际的应用中,如果时间比较短的情况下,我们可能会采用单利的方式;如果时间比较长的话,我们可能就会用到复利了。在时间很长的情况下(例如几年甚至几十年的话),采用单利与采用复利得到的结果就会出现很大的差异。如果时间比较短的话,单利和复利的结果相差就不是很大了。举个例子,如果一年的年化利率是10%的话,那么采用单利的方法计算出来的半年的利率水平(未进行年化)就是5%,而采用复利的方法计算出来的半年的利率水平就是4.880885%了。因为半年的时间比较短,因此在实际应用的过程中我们通常会选择5%而不是4.88%。 实际的年化利率水平其实有的时候会和声称的利率水平不太一样,这主要是和利息在一年中的支付次数有关。实际的年化利率水平、声称的利率水平、利息支付次数之间的关系是:在这个式子中,R表示的是实际的年化利率水平,Rs表示的是声称的利率水平(也就是我们在公告板上看到的年化利率水平),n表示的是一年当中的支付次数。我们来举一个例子再来说明一下,假设一年的声称利率水平是10%,如果是半年付一次息的话,那么实际的年化利率就是10.25%;如果是一个季度付息 一次的话,那么我们可以得到实际的年化利率是10.381289%;如果是一个月付息一次的话,那么我们可以得到实际的年化利率是10.471307%。这样的话,我们似乎会发现,利息的支付频次越高,实际的利率水平就会越高。但是,如果我们具备一点微积分知识的话,我们就会发现实际的利率水平其实是有一个极限的,在这个例子中,这个极限就是10.517092%。 三、现金流(cash flow)在前面的内容中,我们讨论了现值、终值和利率,现在我们来讨论一下现金流问题。现金流,什么是现金流,现金流其实在未来发生的一定金额的货币的流入或流出。我们贷款进行买房,每隔一段时间,我们都需要支付一笔钱给银行,这其实就是现金流。简单来说,现金流其实就是未来的一系列现金流入或流出。 现金流从支付的模式上来看,其实可以分为两种:一种是期初模式(annuity due)和期末模式(ordinary annuity)两种。期初模式是说每笔现金流都发生在每一期的期初,期末模式则是说每一笔现金流都发生的每一期的期末。在实际的应用中,期末现金流的模式更为常见一些。这样讲,可能会有点抽像,我们来举个例子来说明一下:现在,你的老板打算奖励你一下,他许诺你在接下来的一年内,每个季度你能收到2000元钱。你觉得只有到手的钱才是安全的,要求你的老板现在就给你一笔钱,问你应该向你的老板要多少钱?我们假设利率水平是10%。在这个例子中,我们并没有提到2000元钱是在每个季度的期初还是期末支付的,因此,在不同的支付模式下,我们就能得到两种不同的结果。如果老板在每个季度的末尾(期末模式)才支付给你这笔钱,那么你应该一次性向老板要7524元钱;如果老板在每个季度的开始(期初模式)才支付给你这笔钱,那么你应该向老板一次性要7712元钱。具体的计算过程,如下图所示:  当然了,在实际的计算过程中,我们是不采用这种方式来解决的,我们通常会采用金融计算器或Excel表格来解决。关于它们的使用,我们会在后面的内容中进行介绍。通过这个例子,我想读者应该明白了所谓的现金流就是未来的一系列的现金流入与流出。这一笔现金流,它会等于一个现值,同样的它也会等于一个终值。 现金流折现的方法,其实在金融产品的估值中发挥着重要作用。从绝对估值法的角度来讲(现金流折现法),金融产品的价值其实就是未来的现金流的现值之和。只不过,对于不同的金融产品而言,这个现金流和折现率可能有所不同罢了。 四、净现值(NPV)与内部收益率(IRR)前面铺垫了这么多,我们终于进入正题了。在项目评估的过程中,净现值是我们经常使用到的一个概念。在考虑投资一个项目的过程中,我们需要在一开始的时候,向这个项目里投入一大笔钱,在项目运行的过程中,每隔一段时间(每一期的期末),这个项目又会给我们带来一笔现金流入(收益)。我们对这些所有的未来的流入的现金,进行折现,计算出现值之和,然后再减去初始的资金投入,就得到了净现值。如果,我们用公式表示的话,就是:  在这个公式中,NPV是净现值,CFi是每一期的现金流入,CF0是最初的资金投入,r是期间利率水平。我们来举一个例子说明一下:假设,你的公司打算投资一个项目,这个项目要求你的公司在最初的时候投入10000元,这个项目预计在接下来的5年内,每年能给你带来2500元的现金收入,假设折现率为5%,问我们是否应该接受这一个项目? 这其实在本质上是让我们去计算净现值的,如果净现值大于零,我们应该接受;如果净现值为零甚至小于零,那么我们应该放弃这个项目。经过计算,这个项目的净现值是823.69元,因此我们可以接受这个项目。具体的计算过程如下所示:  与净现值有紧密联系的一个概念是内部收益率(IRR)。内部收益率其实是一个特殊的折现率,这一个折现率使得净现值(NPV)等于零。用公式来表达的话,就是:  在上面的例子中,我们可以得到其内部收益率(IRR)是7.93%。内部收益率是没有一个解析式解,也就是说,我们无法采用一个公式将其计算出来。我们只能采用金融计算器等方法来进行计算。采用内部收益率(IRR)进行项目评估的时候,如果内部收益率大于当前的折现率,那么其净现值就会大于零,我们应当接受这一个项目;如果内部收益率小于当前的折现值,那么其净现值就会小于零,我们应该放弃这个项目。 净现值(NPV)与内部收益率(IRR)是两个非常重要的概念,那么我们该如何计算呢?我们可以发现,净现值(NPV)其实是可以手动计算的,但是内部收益率(IRR)就不可以了。在实际的应用中,净现值(NPV)与内部收益率(IRR)我们主要采用金融计算器与Excel表格等方法来计算。 我们首先来介绍一下,如何使用金融计算器来计算净现值(NPV)与内部收益率(IRR)。首先,我们展示一下金融计算器:  在金融计算中的从上往下数,第二排有CF、NPV、IRR三个键,这三个键就是用来计算净现值(NPV)与内部收益率(IRR)的。以我们提到的例子为例,其按键顺序为:CF0=-10000,CF1=2500,F1=5,I/Y=5,CPT,最后得到结果NPV=823.69。我们接下来,用图片的形式进行一下演示: 先按ON|OFF键,开启计算器,然后出现如下界面:  第二步,按下CF0键,输入10000,按下+|-键,最后按下ENTER键,得到如下的结果:  第三步,我们按下↓,输入2500,按下ENTER键,再按下↓,输入5,最后按下ENTER。最后的效果如下图所示:  第四步,我们按下NPV键,输入5,按下ENTER键,按下↓键,最后按下CPT键,得到最终的结果:823.69。如图所示:  好了,使用金融计算器计算NPV我们就介绍到这里了。 介绍完了NPV(净现值)的计算,我们该介绍一下IRR的计算了。我们仍然采用上面的例子进行说明。 第一步,我们需要输入初始的资本投入10000。按下CF键,输入10000,然后按下+|-键,得到如下的结果。  第二步,输入5次2500。具体按键顺序为:↓,输入2500,按下ENTER键,按下↓,输入5,按下ENTER键。最后,效果如下图所示:  第三步,进行计算,得到最终结果。按下IRR键,然后按下CPT键,得到最终结果7.93%。效果如下图所示:  现在,我们已经介绍完了如何使用金融计算器来计算NPV(净现值)与IRR(内部收益率)了,我们接下来的工作就是要介绍如何使用Excel这一常用的办公软件来计算NPV与IRR了。我们仍然会采用上面的例子来进行演示说明。 首先,介绍的是NPV的计算。我们给出三种计算方式。 第一种:我们首先计算出现值,然后进行加总求和。  第二种,我们采用PV函数进行计算。  第三种,我们采用NPV函数进行计算。  在Excel当中,PV函数与NPV函数都可以用来计算,净现值与现值,那么他们两个有什么区别吗?区别就在于PV函数只能计算等额现金流,而NPV函数则可以用来计算非等额现金流。我们下面,就用一个例子来说明一下。  在上面的例子中,我们可以看到。每一年的现金流入都是非等额的,在这种情况下,我们就不能使用PV函数了,而只能使用NPV函数了。 介绍完了NPV(净现值)的计算,我们该介绍一下IRR的计算了。使用Excel计算IRR比较简单,我们直接采用IRR函数就可以了。我们用个例子来说明一下。  可以看到,使用Excel计算内部收益率是比较简单的一件事情。不过,我们还是有个事情想问一下大家,对于一笔现金流来说,有几个IRR呢?只有一个还是有可能有多个呢?下面,我们举个例子来探讨一下这个问题。  通过这个例子,我们可以发现在实际的应用中,IRR可能不止有一个,而是有可能有多个。准确地来讲,IRR可能有多个,也有可能只有一个,还有可能一个都没有。这些都是IRR的一些缺陷。但是,在我们的常规现金流中(也就是初始的资本投入为现金流出,以后的年份都是现金流入),IRR通常还是只有一个的。 好了,使用Excel计算NPV和IRR的方式,我们就暂时介绍到这里了。在这一部分中,我们的介绍不是很详细,不过,我会出一个视频,在视频里,我会做一个更为详细的介绍。 五、NPV(净现值)与IRR(内部收益率)的应用前面介绍了那么多的理论知识,我觉得最重要的还是一个理论应用的问题。我们会给出两道例题,来进行说明。一道是关于NPV(净现值)的计算的,另一个是关于IRR(内部收益率)的。 第一道问题,你的消费额应该是多少?假设你从25岁开始工作,一直工作到65岁退休,一年的工资是60000元钱。在预期寿命方面,你预计你能活到85岁。你在25岁工作的时候,没有从家庭那里继承任何家产,你也不打算留任何家产给子孙后代。你期望退休前后的消费支出保持不变,假设折现率为5%,你认为你每年的消费额应该是多少? 这一道问题,我们应该如何做呢?根据题意我们可以知道所有的收入的现值之和应该等于消费的现值之和,根据这一原则,我们可以计算得出每年的消费额应当是54389元。具体的计算过程用Excel表格表示如下:  第二道问题,是关于内部收益率的计算。花呗是我们常用的一种支付手段,那么花呗的利率是多少呢?是否真像马爸爸说得那么低呢?我们今天就来计算一下。   这是某宝上一款笔记本,其售价为6099元。如果我们用花呗支付,分六期的话,我们需要每个月支付1062.24元,那么其利率是多少呢?我们经过计算得到其实际的年化利率是15.27%。具体的计算过程如下:  我们可以看到年化的IRR高达15.27%,看来,马爸爸也不是那么仁慈。 好了,有关NPV与IRR的内容,我们就介绍到这里了。NPV与IRR是两个比较基础的概念,对于我们理解一些问题十分有帮助。 最后,祝大家双节愉快! |

【本文地址】