| 中信期货&弘则研究四季度黑色论坛(上海)纪要 | 您所在的位置:网站首页 › http/img48.chem17.com/9/20180723/636679554739656353759.jpg › 中信期货&弘则研究四季度黑色论坛(上海)纪要 |

中信期货&弘则研究四季度黑色论坛(上海)纪要

|

来源:雪球App,作者: 曾宁黑色团队,(https://xueqiu.com/7100878987/133893644)

———————————————— 文:黑色建材组 转自于中信期货黑色建材组 10月11日专题报告 ———————————————— 【热烈庆祝团队获得大商所“十大投研团队”称号】

转载请注明:来源于公众号“曾宁黑色团队”,严禁删改,并附上公众号原文链接。 中信期货&弘则研究四季度黑色论坛(上海)纪要 主办单位:中信期货 弘则研究 时间:2019年10月10日 地点:上海.陆家嘴金融世纪广场.中信期货会议室 2019年10月10日,中信期货与弘则研究在上海举办了四季度黑色金属论坛,来自产业以及投资机构的相关人士约20人参加了本次会议,以下是本次会议精要。

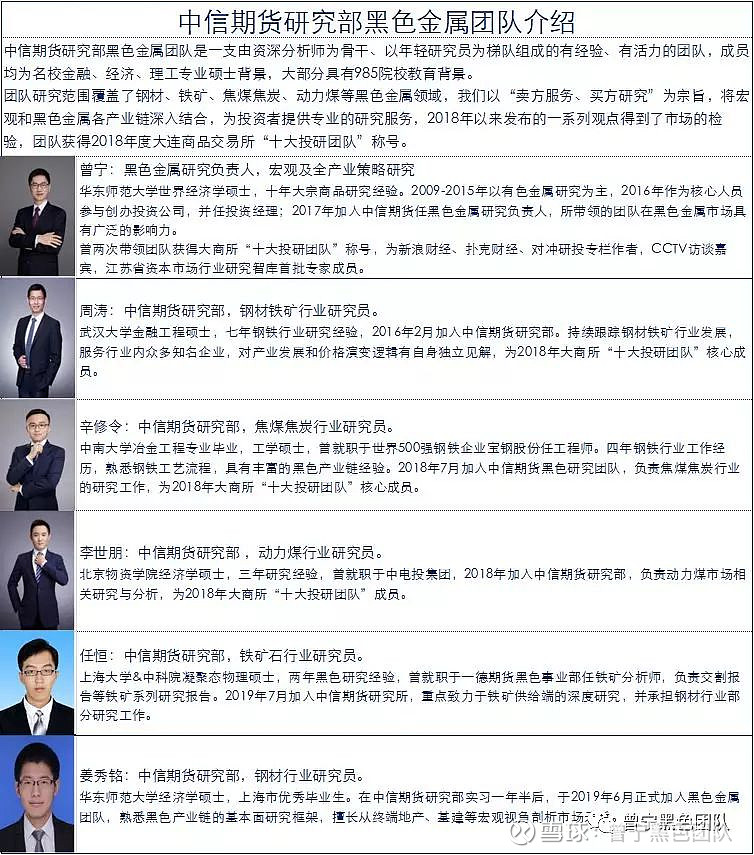

一、主题发言 1、弘则研究 黄溢:需求下降的斜率 总体判断,黑色产业链从现在到10月底是反弹窗口期,随后开启下跌。 当前,国内宏观经济所有影响因素数据相对于近两年都在收缩,其中出口萎缩最为严重。海外整体PMI处于大幅下滑状态,中国对美国出口下降也是最多的。韩国的出口面向各类国家,最具代表性,其出口增速也大幅下跌,也充分反映了海外经济的下滑。因此全球钢价整体表现弱势,未来也将大概率拖累中国钢价。 国内社融增速水平减量不大,对经济有一定支撑;中国PMI各分项均有收缩,但整体收缩不大;消费在房价压制下会继续下行,总体房价的挤出效应要大于财富效应,城镇居民可支配收入稳定在8%,但人均消费支出下滑较多。 基建投资仍然有较大发挥空间,四季度将会改善。8月份以来信贷对基建的支撑进一步加大,而对房地产信贷仍处于收紧状态。目前的专项债增量不多,四季度在不挪用明年额度的情况下,专项债还会有不小的增量。 9月份地产销售数据不会太差,主要是由于房地产集中度提高,头部房地产商销售增加;房企搞活动让利销售;叠加去年的低基数效应,三四线销售是比较差的,综合来看销售数据可能没有明面上那么好,但也不会太差。土地成交加速减弱,二手房价格下跌城市逐渐增加。新房价格下跌城市数量也将增加。开工方面,房地产仍然是偏强的,但融资偏弱。 长期看铁矿有均值回归压力,明年铁矿发货增速将止跌转升,钢材产量增速也将下降,未来两者增速差仍将收敛。就短期看铁矿仍然偏低估,成材产量仍会增加,铁矿到港量将会减少,会有一个短期的小缺口。 当前铁矿行情完全复制了2013年的行情,港口库存一旦转势累积,铁矿价格将会快速下跌,然后短期的小缺口会拉动铁矿快速反弹,但整体趋势上铁矿仍将慢慢下行回归均值附近。 2、中信期货 曾宁:需求慢变量供给有弹性 当前黑色金属的核心矛盾就两个,第一是需求问题,需求的关键是房地产,第二是供给端的废钢问题。 从需求来看,房地产将进入下行周期的趋势是确定的,但是,关键是地产下行的速度。当前地产有几大特征:1)房地产低库存;2)、过去几年期房销售面积持续高位,面临持续交付;3)、低利率延缓商品房销售下行周期。由于最近几年对地产的调控,使得房地产的上行周期拉长,在这几方面因素的作用下,房地产的下行周期也将会被拉长,地产下行方向确定,但幅度可能比较缓慢。 我们按照乐观、中性、悲观三种预期,假设未来三个季度房地产新开工增速分别为乐观——3%、0%、-3%;中性——0%、-3%、-6%;悲观——-3%、-6%、-9%,则到年底螺纹需求增速分别下滑至5.8%、4.3%、3.1%,至明年二季度末下滑至0.2%、-2.4%、-4.8%,螺纹需求短期内仍然不存在失速下滑的可能。从短期来看,由于地产“赶开盘”的逻辑,钢材需求短期内韧性仍然比较强,十月中下旬至11月上旬需求可能继续释放。 从供给端来看,长流程利润好转,使得长流程钢厂产量缓慢回升。但废钢坚挺的格局短期难以改变,节后废钢涨价后,电炉钢当前普遍亏损仍然在100左右,电炉钢供给短期内难以快速回归。若十月份需求超预期,供给短期内将难以跟上需求回升的速度,短期内可能存在供需错配。 从供需两端来看,库存可能继续去化,短期现货驱动仍然是往上,对01合约有一定带动,但我们对2001合约谨慎,一方面面临去年冬储成本的压力,另外一方面也面临电炉钢峰电成本的压力。 二、圆桌讨论主持人:中信黑色研究负责人 曾宁 1、嘉宾A 短期矛盾不大,需求方面,房地产市场有下滑迹象,但上一轮地产周期下跌,对应螺纹需求的减量在6~7%。目前赶工确实也存在,关键是什么时候能看到施工增速上来,可能需要一直关注,因此需求也不至于短期崩塌,总体感觉四季度横盘震荡的可能性较大。 另外对专项债在今年上半年发的很多,但是基建并没有看到太明显的增量,是否项目资金再传导至用钢需求有一定的延后,造成四季度或明年一季度的基建发力,这也是需要我们关注的。 2、嘉宾B 现在市场普遍认为四季度先涨再跌,既10月份需求旺季反弹,11月份季节性淡季下跌,12月份再反弹,但是目前钢厂利润200-300,利润水平并不太高,也没有补库的热情,总体认为铁矿不太容易涨。目前现货销售较差,但现货贴水很大,短期钢材需求强,矿山集中度高,也难以下跌。 3、嘉宾C 国庆节前高炉限产较多,铁水减量更大,导致焦化厂库存累积,目前唐山、山西等地焦化厂提涨,但落地难度较大,在钢厂继续限产的情况下,可能后期会有第三轮提降。库存来看,钢厂库存并不低,没有补库动作,整体焦化厂压力较大,关注限产政策执行力度。 焦煤目前往下空间不大,但估值仍然偏高。最近澳煤有企稳迹象,去年也是在10月左右澳煤开始企稳,三季度是澳煤季节性供应高位,价格压力大,以目前的进口煤价格,盘面估值仍偏高,国内焦煤现货价格也在下跌,但四季度长协价格可能保持稳定。 4、嘉宾D 从现货销售来看,成材需求目前较好,10月份延续了9月份的赶工期,卷板稍差,但目前市场信心较为匮乏。从国际钢价来看,中国黑色系价格目前高估,是世界的价格高地,焦煤价格比国外高,废钢价格比国外高,钢坯价也高,中国钢材出不去,反而一直在进口钢坯。10月螺卷交割量比较大,1月的供需基本面难以好过10月,所以1月价格难有太高的想象力。对于今年的冬储,总体偏悲观,可能钢贸的蓄水池功能会逐渐减弱。目前废钢价格较为坚挺,3400左右就是电炉成本线,短期市场可能震荡,中长期偏悲观。矿石目前被低估,现在基差较大,可能通过现货的下跌,期货的上涨的形式修复基差。 5、嘉宾E 简单介绍一下钢厂的销售和生产情况,国庆期间总体销售一般,仅在10月6号卖的比较好,当天卖出了2天的产量,后续几天一直在垒库,当日产量卖不完。生产方面,目前铁矿库存40天,其中30天现货库存,10天盘面库存。焦炭库存在20天左右。短期生产成本3500,废钢比24%,6月份之前30%多,目前高炉已没有加废钢,高炉加废钢要比转炉加废钢成本贵200元,用的废钢质量较好,从有利润到调配比大约有三四周的延迟。对于01合约总体偏悲观。 6、嘉宾F 今年“北材南下”时间较早,目前市场贸易商比较悲观,冬储意愿不强。钢厂迫切要签长协,代理费目前是15年以后的低点,大家订货意愿不强。10月份由于企业资金回笼,资金成本较高,去年冬储成本3650,贴水约400,今年贸易商普遍没有冬储热情。 7、嘉宾G 今年3-5月的旺季,平均价格在3900左右,9-10月的旺季,平均价格3700左右,现在最悲观的是钢厂,看不到四季度有走强的驱动力,盘面上涨空间要小于现货区间,01合约的交割很可能通过现货的下跌完成。 8、嘉宾H 最近一直在关注电炉和废钢,电炉生产调整相对灵活,现在独立电炉产能占比10,在建材上的占比约20%,目前电炉的开工率还不到60%,若钢价继续下跌,电炉接近谷电,导致电炉开工率再下跌,将有2000万吨的产量减少,回顾历史,房地产14-15年最悲观的时候表观消费也没有下降4-5%,所以电炉是钢材供应重要的调节剂。 而废钢主要有自产废钢,这个不是新增的铁元素,第二是加工废钢,加工废钢是滞后铁元素的回流,变化量最大的是回收废钢,主要是棚改减弱,汽车报废折旧减少等,这个现象明年还会延续。废钢库存已消耗较多,各环节库存低位,可能废钢供应的高峰期已过,导致废钢价格一直较高、电弧炉成本较高,而明年还会有较多的电弧炉投产,长流程铁矿供应增加,价格已下跌这将挤出一部分电炉产量,成材价格下跌会打到电炉成本线,使得产量下跌,重新对钢材形成支撑,明年钢价的波动率可能增加,但波动的幅度较小。 我们看空房地产,看空制造业,对应的是整个钢材产量,但产量的调节主要在电炉,长流程影响较小,铁矿需求并不悲观,目前远月520的价格已将供应端的增加充分反映,市场过于悲观,可能做展期或不断的正套是相对好的策略。 9、嘉宾I 目前海外市场不好,中国没有国际市场的定价权,只有国内市场的定价权,另外中国钢价也不具竞争力,上次国际市场钢坯进入中国还是2009年,其实贸易战对中国的影响小于世界其他国家,每次反弹都是空的机会,未来黑色结构性的分化可能会很明显。现在东南亚产能上的很多,国内也在置换产能,以后钢铁产能的问题会逐渐显现,但钢厂的资产负债表已修复,未来可能是抵抗式的下跌。 首发自中信期货报告20191011 【曾宁黑色团队现提供“研究外包”服务】 若需了解更多信息,欢迎垂询团队成员或当地分支机构 联系方式(同微信): 曾宁:18610553233 周涛:18621669729 辛修令:13020265317 李世朋:13051178065 任恒:17725356894 姜秀铭:13262797785 【曾宁黑色团队介绍】

历史文章链接: 策略报告: 20190904 钢价进入“三稳”阶段终端 需求决定方向 ——黑色金属策略系列(之三十七) 20190806 螺纹多空之辩:废钢价格下跌是最大风险 ——黑色金属策略系列(之三十六) 20190731 政治局会议如何影响钢价走势?——黑色金属策略系列(之三十五) 20190714:梅雨过后 钢材需求能否回归? 20190701:不喜 不悲 ——下半年黑色金属市场展望 20190613:黑色为何又起飞?——黑色金属策略系列(之三十三) 20190604:黑色金属主流逻辑的风险在哪?——黑色金属策略系列(之三十二) 20190522:钢价再现2018?还有多少超预期?——黑色金属策略系列(之三十一) 20190509:看涨焦炭有几种做法?——黑色金属策略系列(之三十) 20190410:钢价N字形的变与不变 ——黑色金属策略系列(之二十九) 20190401:焦炭底在何方?——黑色金属策略系列(之二十八) 20190329:“N”字型将如何演绎?——二季度黑色金属市场展望 20190327:钢价N字下行,铁矿走向何方?——黑色金属策略系列(之二十七) 20190319:钢价的N字型如何演绎?——黑色金属策略系列(之二十六) 20190304:现在,让我们多矿空焦?——黑色金属策略系列(之二十五) 20190228:螺纹需求初步得到验证 N字形反弹延续 ——黑色金属策略系列(之二十四) 20190218:螺纹:我被矿难闪了一下腰 回归需求逻辑 ——黑色金属策略系列(之二十三) 20190210:黑色金属节后策略:铁矿空单如何处理?——黑色金属策略系列(之二十二) 20190124:螺纹钢的N字型有几种写法?——黑色金属策略系列(之二十一) 20190123:从冬储调研看钢价节奏:年前高点或已现,等待年后现货共振 20190102:春节前后黑色金属市场逻辑推演;——黑色金属策略系列(之二十) 20181228:补库预期逐步兑现,铁矿注意补跌风险 ——黑色金属策略系列(之十九) 20181211:周期轮回 潮起潮落 ——2019年黑色金属市场展望 20181202:中美贸易战缓和对黑色金属节奏的影响?——黑色金属策略系列(之十八) 20181127:黑色金属底在何方?——黑色金属策略系列(之十七) 20181112:七问黑色(续)——黑色市场格局将如何演变 ——黑色金属策略系列(之十六) 20181022:从唐山地区调研看黑色市场逻辑演绎 20181015:七问黑色——黑色市场七大热点问题解析 ——黑色金属策略系列(之十五) 20181010:环保预期纠偏,钢价迎反弹修复——黑色金属策略系列(之十四) 20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三) 20180928:夕阳无限好 只是近黄昏 ——四季度黑色金属市场展望 20180914:结构好转促进估值修复 铁矿上行时机到来 ——黑色金属策略系列(之十二) 20180912:环保政策或变 钢价一阶拐点出现 ——黑色金属策略系列(之十一) 20180831:钢价无近忧有远虑—— 黑色金属策略系列(之十) 20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结 20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二) 20180724:铁矿石:低位震荡至何时?黑色金属策略系列(之九) 20180723:4000之后 螺纹价格走向何方?—— 黑色金属反弹驱动力系列(之八) 20180625:下半年黑色金属市场展望:环保抑制供给 需求存在支撑 20180615:黑色专题:下半年黑色金属走势的核心因素:黑色金属反弹驱动力系列(之七) 20180520:V反之后 黑色金属走向何方:黑色金属反弹驱动力系列(之六) 20180508:铁矿反弹的驱动力在哪:黑色金属反弹驱动力系列(之五) 20180424:事情正在起变化:黑色金属反弹的驱动力在哪?(之四) 20180413:钢材库存持续下降是钟摆效应么:黑色金属反弹的驱动力在哪?(之三) 20180401:黑色金属反弹的驱动力在哪?之二 20180329:黑色金属反弹的驱动力在哪? 焦炭焦煤 20190806:焦炭环保效应褪去,去产能驱动接力——黑色金属调研系列之(六)山西篇 20190703:焦炭都去哪了?——双焦基础研究系列报告(一) 20190530:焦炭环保政策的变与不变 20190412:去产能再起波澜,焦炭近弱远强,先抑后扬 ——山西省加快推进落实去产能政策解读 20190404:透过港口看焦炭:先抑后扬 ——日照、董家口港调研报告 20190401:焦炭底在何方?——黑色金属策略系列(之二十八) 20190111:煤矿供给再次收紧,双焦价格存在支撑:冲击地压与瓦斯突出煤矿停产政策解读 20180102:焦炭去产能 或不及市场预期——从钢铁供给侧改革看焦化行业去产能 20181118:黑金焦煤,为什么供给总是偏紧? ——焦煤深度报告系列(一) 20181114:又是一年秋冬季,钢材限产知多少 20181027:又是一年秋冬季,焦炭限产知多少 ——焦炭深度系列(之四) 20181008:焦炭:似曾相识燕归来 又到逢低买入时 ——黑色金属策略系列(之十三) 20180919:焦炭行业如何打赢环保攻坚战之深度分析 ——焦炭深度专题系列(三) 20180913:《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》 征求意见稿解读 20180827:焦炭行业如何去产能之深度分析暨汾渭平原调研总结 20180729:螺纹之后 为什么焦炭是下一个风口?黑色金属深度研究系列(之二) 铁矿 20190730:铁矿供需缺口何时能修复?——四大矿山二季度季报解析 20190422:供应将边际增加,铁矿阶段性调整 ——四大矿山季报点评(2019年一季度) 20190126:淡水河谷矿难点评:提振矿价预期,整体黑色有望共振偏强 20181026:结构性分化继续,FMG新品种影响暂有限—— 四大矿山产量跟踪及预测(2018年3季度) 20180803:四大矿山产量跟踪及预测(2018年2季度) 20180508:四大矿山产量跟踪及预测(2018年1季度) 20180426:黑色专题:中小矿山产量跟踪及成本梳理 20180228:高炉配矿测算:从需求角度分析矿种价差——深度报告 动力煤 20190701:矿难效应逐步淡化,市场运行重归宽松——下半年动力煤市场展望 20190626:继续反弹驱动不足,煤市旺季仍需等待 20190520:夏季已至,煤炭旺季何在 20190426:中国电力市场供需结构:动力煤专题系列之七 20190329:复产压力在,旺季仍可期 ——二季度动力煤市场展望 20190327:煤炭价格形成机制的前世今生 20190225:动力煤产地调研报告:紧平衡格局维持 20190130:动力煤主产区再聚焦,政策仍是主要矛盾 20181211:供需矛盾有所缓和 价格中枢稳步下移——2019年动力煤市场展望 20181111:煤炭进口结构大起底:动力煤专题系列之四 20181012:动煤或陷高位震荡 等待进一步因素催化 20180928:保供应力度不改 高库存成为常态——四季度动力煤市场展望 20180917:聚焦煤炭铁路运输新动向:动力煤专题系列之三 20180824:全国煤炭产能大起底:动力煤专题系列之二 20180725:动力煤专题系列之一:库存专题研究报告 铁合金/玻璃 20190429:从西北合金企业调研看硅铁行业现状及后市发展 20190409:锰矿与硅锰价格的相关性研究——铁合金系列报告(之五) 20190329:供给相对宽松,低利润或成常态 ——二季度铁合金市场展望 20190312:宁夏平罗停炉事件对硅锰影响的解析 20190226:电价与铁合金价格的相关性研究——铁合金系列报告(之四) 20190221:内蒙古电力缺口对硅锰影响的解析 20190125:玻璃品种及供需结构介绍 20181211:从广西调研看当地锰系合金企业面临的机遇和挑战 20181211:高利润行情或结束 价格可能低位运行 ——2019年铁合金市场展望 20181101:海外锰矿两巨头研究——铁合金系列报告(之三) 20180928:受益新国标实施 锰硅表现或强于硅铁 ——四季度铁合金市场展望 20180925:铁合金供需结构基础篇——铁合金系列报告(之二) 20180914:“钢材新标准后的铁合金市场”高端研讨会纪要 20180830:螺纹新国标对合金及钢价影响解析——铁合金系列报告(之一) 会议纪要: 20190111:上海高端研讨会纪要——2019年1季度黑色金属市场展望 20190102:北京产业沙龙纪要——2019年黑色金属市场展望 20181214:中信期货2019年黑色金属投资策略会纪要 20181105:黑色产业链高端研讨会(上海)第六期纪要 ——2018年四季度展望 20181104:政策生变 黑色金属走向何方?——信臻享.黑涩会-黑色沙龙第1期 20180914:“钢材新标准后的铁合金市场”高端研讨会纪要 20180731:黑色沙龙金融专场纪要 20180706:万字纪要:信会•黑色产业链高端研讨会(上海)第五期 20180521:【中信中期策略会黑色论坛】5位黑色产业专家道出万字真言,干货都在这里 调研报告: 20190918:撩开废钢供给的面纱:缘何持续偏紧?——黑色金属调研系列之(九)华东篇 20190912: 透过榆林看硅铁:秋意渐浓 ——黑色金属调研系列之(八)陕西篇 20190909: 从西南调研,看四季度黑色核心逻辑:黑色金属调研系列之(七)川渝篇 20190805:焦炭环保效应褪去,去产能驱动接力 ——黑色金属调研系列之(六)山西篇 20190805:国产矿稳步增产,弥补缺口仍靠进口矿 ——黑色金属调研系列报告之(五)辽宁篇 20190623:唐山调研总结及限产影响:钢价N字反弹再开启? ——黑色金属调研系列之五 20190521:黑色金属调研系列之四 ——山西、山东篇(5月13日-5月17日) 20190308:节后钢材调研系列二:现货需求如何?钢价何时见顶? 20190301:节后钢材调研系列1:短期无忧 远虑渐近 |

{kind=link}

{kind=link}

【本文地址】