| 境外用卡攻略 | 您所在的位置:网站首页 › grin是什么币种 › 境外用卡攻略 |

境外用卡攻略

|

持卡推荐:境外刷卡的正确姿势

2017-02-07 22:00:39

315点赞

2379收藏

375评论

追加修改(2017-03-24 21:09:43):帝国行: 最新推出的万事达世界卡(代码0072) 在EMV的基础上已经支持NFC了 更加值得推荐线下使用 宇宙行: 经过网友提示,新版环球旅行卡 以及 途牛联名卡 已经有了paywave, paypass的非接触式功能 几大国有行对新技术的支持没的说 中信: 经朋友提醒, 2016年下半年的钛金卡和Visa Signature才有了非接触方式芯片;之前的是普通的磁条卡; 建议持有旧版本的朋友找中信换新版~ 继上一篇说了说各种刷卡的手续费背后的来源之后,这一篇具体说一说有哪些卡适合海淘与境外刷卡~ 以及按目的地带哪些卡出行~ (声明:头图来自百度搜索,文中各种图片均是各家机构的官网截屏) 这里只是单纯从刷卡的便利性和避免额外手续费的角度来考虑,诸如哪张卡羊毛多之类的话题,这里并不涉及 首先,明确一点的是,要选用大行的V/M/AE组织的单标信用卡。 银联的汇率差; 而双标卡也即将退出历史舞台,就不在这里讨论了 推荐的这些卡基本都是无年费的卡(当然,工行免年费需要一些技巧。。。) 其中,支持非接触方式支付(俗称 NFC,类似银联闪付, 国际上有Visa的paywave / 万事卡的paypass/运通的ExpressPay )的芯片卡是境外使用时最推荐的方式。 毕竟利用非接触式支付,极大的减少了盗刷/卡被非法复制的可能性. 上一次说到, 我们可以使用的卡 分成两种 多币种 和美元单币种;我们就具体来分别看看它们的特性 多币种 工行卡包括全球旅行卡,香格里拉联名卡 等等11币种的 V/M单标卡;数量比较多,就不逐一列举了 值得注意的是,工行卡境外消费/海淘时只是用外币记账,还款日时按还款日的工行牌价汇率还款~ 当然,自行选择汇率好的时机购汇,然后在还款日再还上也是可以的,甚至把在境外没有花完的外汇进账还款也是可以的 -->推荐有外汇经验的玩家可以优先考虑工行卡。 其他行的信用卡基本都是消费日直接结算(有时1~2工作日之后)到人民币的 优缺点: 工行汇率牌价整体属于中等水平; 均为不支持NFC的芯片卡,境外刷卡时安全性有一定保障,但是不如支持非接触式的卡~ 单标卡免年费的门槛属于比较高的;不是有一定信用卡知识的爱好者可能会要面对工行的年费。。。 工行的铁粉的话,百度一下工行的办卡攻略吧~ 建行 全球热购卡20种外币都是刷卡日的建行牌价实时结算, 虽然没有工行卡汇率上的自由选择,但是胜在可以在刷卡时不必担心汇率波动 属于放心无脑刷的品种 优缺点: V/M 都属于支持NFC的芯片卡,境外刷卡时属于安全性最好的信用卡 V/M 版可以各办一张 建行的汇率属于比较好的一类,有些情况下要比美元单币种好一些 下卡容易,直接网申即可 美元单币种招行 全币种系列 VISA/MasterCard/运通 Alan回国之后的第一张VISA卡就是招行的全币种,自然是情怀满满,招行的客服和风控也是一流,有朋友的VISA卡在境外被盗刷,招行也是第一时间联系到本人,履行手续的过程也是很顺利,大大的点赞。 我推荐 海淘和境外刷卡时不想费心思的各位把这三张全办下来~  招商银行MasterCard全币卡直达链接 招商银行MasterCard全币卡直达链接 招商银行VISA全币种卡奥运版直达链接 招商银行VISA全币种卡奥运版直达链接 招商银行AE Blue全币种国际信用卡直达链接 招商银行AE Blue全币种国际信用卡直达链接

已经持有招行卡的话,在掌上生活里直接加办即可;下卡同样方便 优缺点: 招行的汇率在主要大行里面相对是比较差的,经验上千分之1~2的差距 三张卡全是支持NFC的芯片卡,安全性最好;而且运通卡没有DCC的风险,是在是美国安全境内刷卡的首选 刷卡实时微信提醒,无论碰到DCC还是盗刷,只要能联网,都可以在境外实时知晓 招行卡 我还从未在境外遇到刷不过的情况,刷卡时的确省心一些 中信 全币通系列 VISA /MasterCard 中信万事达钛金卡-EMV版直达链接 中信万事达钛金卡-EMV版直达链接

没有用过,就不过多评价了

不过似乎也是支持NFC的卡片,欢迎用过的各位补充一些细节 浦发 梦卡VISA版 银联梦卡直达链接 银联梦卡直达链接

之所以只推荐VISA版,是因为梦卡的MasterCard版是磁条卡。。。 很难想象VISA版已经是支持paywave的芯片卡情况下,MasterCard居然是磁条卡。。。 (说句题外话,梦卡JCB和AE也是磁条卡。。。)梦卡推出的太匆忙了吧。。。 去年我的北欧行一路也刷了不少次梦卡,感觉接受程度不错,和招行已经不相上下;同样的微信实时提醒;的确值得点赞。 当时,浦发的汇率算是中游水平吧 梦卡系列号称最容易办的白金卡;网申即可~ 中行 全币种EMV国际芯片卡

包括 VISA标0019 ,MasterCard 0027 和一众以此以为基础的航空联名卡,数量众多,就不一一列举了

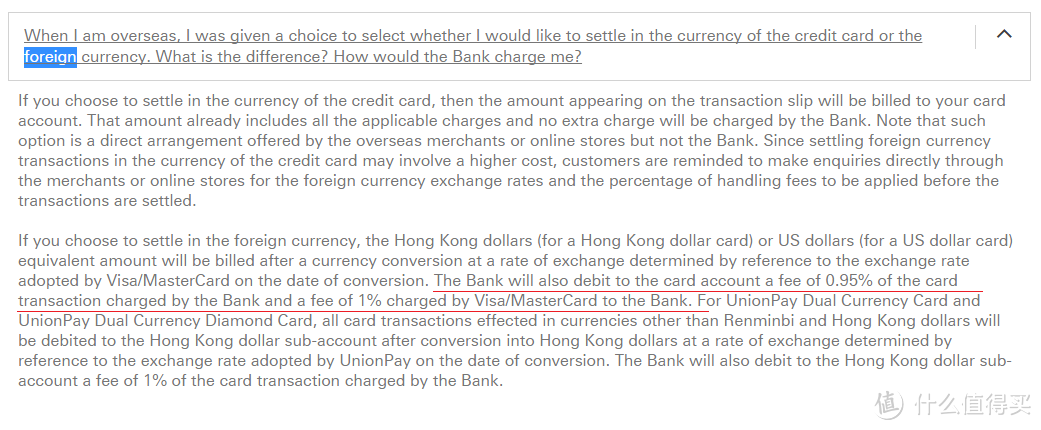

老牌的外汇结算行,中行卡也一贯的高颜值,所以粉丝不少 优缺点: 芯片卡,但是不支持NFC,希望能够再接再厉 汇率在主要行里算是最好的 ================= 当然,也没有必要把介绍的所有卡都办下来;接下来的部分讲讲如何根据出行目的地选择信用卡 大原则是最好申请有来往的银行的卡,工资行最好 然后可以看看目的地 1.目的地=美国所有VISA信用卡 或者 招行AE卡 ; VISA的话, 在任何地方刷卡,都记得要求美元结账就好了 (主要是机场免税店和主面向外国游客为主的地方会有DCC的风险)。还是担心在这些地方被DCC的话,就带着AE单标卡出去,完全没有被DCC的风险 推荐招行AE Blue全币种;因为AE在美国的覆盖还是很广泛的 2.目的地=欧洲DCC的重灾区 欧元区 两种选择: 1. 欧元币种卡: 建行/工行的真. 全币种信用卡 --> 境外消费一律要求欧元(结账时说Euro)回国之后在发卡行按外汇牌价购汇结账,童叟无欺。 当然,工行的真.全币种 包含了刷卡日和结账日之间欧元汇率的利差收益/风险(当然也可以提前购汇,或者在欧元汇率走低时择机购汇) -->只推荐有外汇经验的玩家这么做 建行则是当日的建行欧元外汇牌价即时结算; 更适合不想费心思的(壕)朋友们,不考虑持卡权益/刷卡收益之类的话,建行全球热购卡的确是首选 2. 美元单币种(招行,中行,中信,浦发的VISA单标信用卡)也问题不大,VISA/MasterCard的汇率非常公道;就看是有洁癖直接刷欧元还是可以接受一次卡组织的外汇转换 (并不见得是损失) 因为美元是世界通用货币,所有货币都是兑美元的汇率最优,所以外汇->人民币的汇率不见得比外汇->美元->人民币 好 非欧元区(北欧,东欧,英国 等等)招行,中行,中信,浦发的VISA单标信用卡已然是好选择;结账要求当地货币 (招行和浦发每一笔消费都是实时在微信上提醒);一旦账单被刷成人民币/美元/欧元的话,立即要求取消交易重新刷 实在刷不出来; 别忘了在账单上写 NO USD/ NO EURO/NO RMB 当然,两种真.全币种依然也不错,宇宙第一大行和全国第一大行都可以在非欧元的小国家中刷出气质嘛~ AE在欧洲的商户分布比较少而且 其他币种->兑美元 的汇率并不透明,VISA/MasterCard单标卡仍然是最稳妥的选择 3.目的地=日韩这是个比较纠结的地方,按理说是JCB的天下,但是 Alan在日本留学时也一直是VISA卡走天下,AE在日本接受的商户也很多;因此依然建议使用各行VISA单标卡。 当然,使用工行卡 还是要考虑有汇率大幅变动的风险(日元,你懂得 。。。); 大额刷工行卡还是只推荐有外汇操作经验的玩家这么做 4. 目的地=东南亚用芯片卡防盗刷才是第一要务吧。。。 再说,在东南亚买买买活动并不多;DCC要严防(传说中也是DCC的重灾区) 是个芯片卡就差不多,因为多数东南亚货币国内的银行都不经营(建行竟然直营了几种东南亚货币,显得十分威武);还账单时都是经过信用卡组织的美元结算之后的美元即日牌价汇率。 ======================== 另外,关于货转多说两句 免去货转是这几年天朝的银行日益强大,加上外卡组织为了发展中国客户,也有意的让步的产物 货转的严格意义,是信用卡组织为持卡人从消费的币种到持卡人本币的币种的全过程结算收取的服务费用。像上文推荐的几个美元单币种卡,都是信用卡组织只负责结算到美元; 接下来的美元到人民币是发卡行按外汇牌价和持卡人结算的。 因此,信用卡组织不是全过程的结汇服务,无权收取货转 (也有些银行宣称是银行为持卡人免去了货转, 猜猜银行有没有这么好心呢~) 货转只存在于由卡组织按卡组织的汇率来全过程结汇的伪币种信用卡中。。。 (当然,有些银行采取高端卡不收货转,中低端收货转的策略。。。 这里的缘由,大体是因为银行为高端卡向卡组织额外支付费用,or做了辛苦的谈判,信用卡组织在不收货转的前提下,按照信用卡组织的汇率全程结算) 截图是香港HSBC对于在境外刷卡时的手续费的规定:

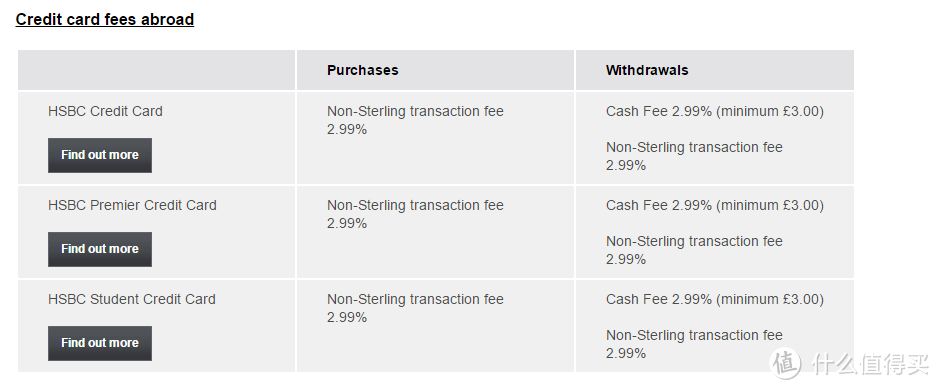

各种货币(包括美元!)转换成港币时;卡组织 收1% 的货转,银行也抽头0.95%.... 英国的HSBC信用卡全流程转换成英镑的手续费是3%左右(写成2.99% 是不是有些欲盖弥彰了。。。听说大体上,Visa和MasterCard 1%左右, HSBC收接近2%)

听人说,师从HSBC的广发和交行以前也是这个路子。。。 记得我以前在日本留学时,各种外币转换成日元的手续费还是不固定的,美元2~3%;欧元高的时候有接近6%;更是无比的坑人 至于为什么很多人说外币->美元的货转是1.5%; 那是因为 Visa/MasterCard在美国,对于外汇结算成美金,基本上是对消费者收1.5% (也有传闻说这笔钱还会和发卡机构2次分账,传闻中AE是浮动的2% 起步。。。) 由于几大行的美元单币种卡都是由Visa/MasterCard将非美元外汇结成美元而已,也就有人认为这一步会产生货转;(但是有些银行为了宣传目的,也默许了这种说法) 实际上,信用卡组织只有在全流程结汇时,才会收取这笔货转;像上文介绍的天朝的几大行的美元单币种 希望大家能弄清这里面的关系; ================ 说一千,道一万 希望大家海淘/境外刷卡时能选到适合自己,并且称心的信用卡!  信用卡在线申请_刷卡活动_信用卡申请进度查询_什么值得买card.smzdm.com直达链接未经授权,不得转载 信用卡在线申请_刷卡活动_信用卡申请进度查询_什么值得买card.smzdm.com直达链接未经授权,不得转载

|

【本文地址】