| 通货紧缩下证券商业务面临挑战 | 您所在的位置:网站首页 › gdp通货紧缩 › 通货紧缩下证券商业务面临挑战 |

通货紧缩下证券商业务面临挑战

|

活跃的债券市场和萎缩的股票市场的并存是持续通货紧缩下的典型表现。为回避持续通货紧缩的不良影响,证券公司的工作重心应当向债券业务倾斜,而倾斜的力度取决于通货紧缩的持续时间和交易所内债券市场的扩容速度。

通货紧缩下证券商业务面临挑战

中信证券 单纪海

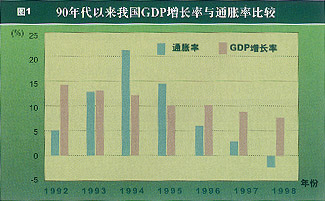

通货紧缩下证券业务面临挑战 在通货紧缩的宏观形势下,证券承销、自营和代理业务面临严峻挑战。1998年我国经济运行的基本特征是:财政扩张明显,但消费增长相对乏力;1998年GDP的温和增长(为7.8%)是依靠财政支出扩张和投资推动取得的,但GDP年增长率仍较1997年下降了一个百分点,维持着自1993年以来形成的下降的趋势。而出口增长率的大幅下降及消费启动不力已经成为阻碍经济持续回升的关键;特别是1998年的零售商品价格比1997年下降2.6%,这是自1978年以来零售商品价格指数首次出现负增长(见图1)。不良的就业形势、物价水平的负增长和GDP增长率的下降趋势均表明我国经济继续处在通货紧缩的状态中。

尽管1998年我国资本市场在规模上有了长足的进步,但也受到了通货紧缩的严重影响。1998年证券市场融资总额和二级市场交易总额较1997年分别减少了18.9%和68.5%,1998年的上证指数、深证综合指数分别比1997年下降了3.79%、9.82%。一级、二级市场的萎缩和股票指数的下降导致了证券公司的各项主要业务(包括证券承销、自营和代理业务)均受到了较大的影响。目前的通货紧缩能否在短期内结束?证券公司如何在通货紧缩的宏观形势下寻找新的利润增长点?下面的分析将有助于回答上面两个问题。 活跃的债券市场和萎缩 的股票市场并存现象分析 活跃的债券市场和萎缩的股票市场的并存是证券业务在通货紧缩下(特别是在中长期通货紧缩下)的典型表现。证券公司的主要业务一般包括证券承销、自营和代理业务。而证券业务的获利能力将紧紧依赖于证券市场(品种)的平均收益水平和整体活跃程度,后者将在很大程度上依赖于整体的宏观经济形势和相关的政策走向。这样研究各种证券业务在通货紧缩的宏观经济形势下的活跃程度和收益状况就成为寻找业务工作利润增长点的关键。由于证券业务的收益状况和活跃程度在一般情况下是呈正相关的,故只需研究通货紧缩对各证券品种的活跃程度(或平均收益水平)就可以了。 通过对表1的简单观察,我们发现:在1998年深沪两个证券市场上交易的各种证券品种中,只有国债现货交易额和国债回购交易额分别出现68.8%和20%的的增长,和股票市场的萎缩(A股/基金交易额同比减少21.5%)形成了鲜明的对比。我们认为:1998年活跃的债券市场和萎缩的股票市场的并存不是一种偶然的现象,它是证券业务在持续通货紧缩下(特别是在中、长期通货紧缩下)的典型表现。通过对历史数据的实证分析,我们准备分三步来说明上述问题:

表1 深沪两市交易情况

1997年 1998年 1998/1997年增长率(%) 总融资额(亿元) 920 746 -18.9% 两市交易总额(亿元) 48470 46301 -68.5% 上证综指 1194.1(点) 1146.7(点) -3.97% 深证综指 381.29(点) 343.85(点) -9.8% A股/基金交易(亿元) 31101 24427 -21.5% B股交易(亿元) 426 134 -8.5% 国债回购(亿元) 12875 15554 20.0% 国债现货(亿元) 3582 6047 68.8% 资料来源:深,沪交易所统计月报 一、经济增长速度一般领先于通胀率,由于目前的经济增长速度有继续下降的可能,因此通胀率还没有到底的征兆。目前的通货紧缩将会持续的可能性极大。 二、历史数据表明,通胀率和一年期定期存款实际利率呈高度的负相关性(相关系数为-0.97),并且通胀率是名义利率的领先指数。因此在通货紧缩下,不断走低的名义利率和较高的实际利率水平导致低风险的中长期债券成为抵抗通货紧缩的有效武器。 三、经济增长率和通胀率基本处于同升同降的格局,通货紧缩下经济增长率趋缓将导致股市走软,活跃的债券业务和萎缩的股票市场并存确实是证券业务在持续通货紧缩下的典型表现。 1.通货紧缩持续的可能性。 历史数据显示:GDP年增长率和通胀指数基本处于同升同涨的格局,但GDP年增长率是通胀率的准领先指数;由于GDP年增长率有向6%靠拢的可能,因此通货紧缩可能还会持续。 一般情况下,负增长的物价水平(即商品零售物价指数为负增长)是严重通货紧缩的明显特征。新中国历史上零售物价指数为负增长的时期有两个:1952年为-0.4%,1963年~1971年为另一个物价指数为负增长的时期。在我国价格体制改革前,国家对生产企业产品和商业企业商品销售价格实行严格的计划控制,虽然经济运行中已积累了大量的需求压力,但物价水平并不上涨。所以在严格的价格管理下,这些物价指数的负增长并没有真正反映消费品市场和生产资料市场严重供不应求的状况,不存在真正意义上的“通货紧缩”。因此,我们认为,1998年出现的物价指数负增长是建国以来出现第一次真正的通货紧缩,其意义是十分重大的。如何判断这次通货紧缩的时间长度至关重要。 我们在分析1978年~1998年的通胀率(全国零售商品指数年变化率)和GDP年增长率的关系时发现,这两个宏观指标大致上保持着同升同跌的格局(见表2),这样在通胀率处于逐步减小的宏观形势下,GDP的年增长率也将保持逐步减少的格局。GDP指标或是和通胀率同时达到低、高点,或是提前1~2年达到低(高点);表3显示,GDP总比通胀率提前达到高点,但从GDP三次达到低点的时间看,有一次提前通胀率,另两次和通胀率同时达到。因此我们有理由认为,GDP是通胀率的准领先指数(见表3)。这样判断通胀指数是否到底的问题就转换成判断GDP是否到底的问题。

表2 1978~1998年我国GDP和通胀率的比较 年份 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 GDP% 11.7 7.6 7.8 5.2 9.1 10.9 15.2 13.2 8.5 11.5 11.3 通胀率% 0.7 2 6 2.4 1.9 1.5 2.8 8.8 6 7.3 18.5 年份 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

GDP% 4.2 3.8 9.2 14 13.5 12.6 10.5 10 8.8 7.8

通胀率% 17.8 2.1 2.9 5.4 1.32 21.7 14.8 6.1 0.8 -2.6

表3 GDP领先通胀率的统计

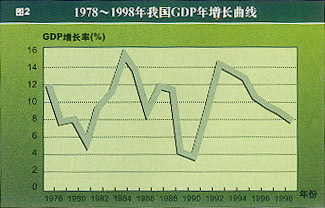

GDP达到高低点的时间 通胀率达到高低点的时间 时间差 第一次 1981,低点 1983,低点 提前 第二次 1984,高点 1985,高点 提前 第三次 1986,低点 1986,低点 同时 第四次 1987,高点 1988,高点 提前 第五次 1990,低点 1990,低点 同时 第六次 1992,高点 1994,高点 提前 考察1978~1998年GDP年增长率的变动情况,这20年GDP年增长率的变动范围主要集中在以10%为中心,以4%为半径的一个水平箱体内(上轨为14%,下轨为6%);当GDP年增长率上穿12%时,将会到达14%(可能会穿过14%),形成局部高点;当GDP年增长率下穿8%以后,将逐步盘跌至下轨(6%)去寻求底部(可能会穿过6%)。这种规律在这20年中一直有效(见图2)。

目前GDP年增长率已经跌破8%,极有可能向下轨6%靠拢,换句话说,GDP年增长率还有下跌空间,1998年的7.8%不应是近几年GDP年增长率的最低点;如果我们假设1999年GDP年增长率在7%的话,根据GDP是通胀率的准领先指数,我们可以预计:通胀率在目前还没有到达底部的征兆,1999年的通胀率将继续保持负增长的可能性极大。换句话讲,目前的通货紧缩还没有结束的迹象,这次通货紧缩的时间可能是较长的。 2.中长期债券是回避通货紧缩的有效工具。 实证分析:通货紧缩与一年期银行存款实际利率呈高度的负相关,并且通胀率还是名义利率的领先指数;不断下降的名义利率和较高的实际利率水平导致中长期债券成为回避通货紧缩的有效工具。 一般来讲,在严重的通货紧缩形势下,负增长的物价水平(即商品零售物价指数为负增长)将导致实际利率维持在较高的水平。由于名义利率水平总是正的,实际利率在严重的通货紧缩下不仅一定是正的,而且和通胀水平呈高度的负相关性。 我们通过对1988~1998年这10年的零售商品物价指数的增长率(通胀率)和一年期银行存款实际利率进行比较计算后发现,这两个指标的相关系数为-0.97,说明这两个指标具有高度的线性负相关性:当通胀水平达到最高点时,一年期银行存款的实际利率将达到最低点;当通胀水平达到最低点时,一年期银行存款的实际利率将达到最高点(见表4)。这说明通货紧缩越严重,一年期银行存款的实际利率越高,中长期债券的实际收益率就越高;由于在通货紧缩的形势下,某些债券也确实存在偿付风险,只有那些低风险的中长期债券才最受投资者欢迎,其交易也就最活跃;另一方面,通胀水平越高,一年期银行存款的实际利率就越低,中长期债券的实际收益率的预期就越低。但这个结论仅对企业债券是合适的。由于低风险的中长期国债(3年期以上)具有保值贴补作用,可回避高通胀率带来的风险,因此,3年期以上的中长期国债既可以回避通货紧缩也可以抵抗高通货膨胀,必定成为投资者的首选。但企业债券仅能抵抗通货紧缩,不能回避未来通货膨胀的风险,所以在通货紧缩的环境下,那些低风险的中长期企业债券也是投资者较为理想的选择。

表4 1988~1998年我国通胀率与一年期定期存款利率

通胀率(%) 一年期定期存款利率(%) 一年期定期存款实际利率(%) 1988 18.5 8.64 -9.86 1989 17.8 11.34 -6.46 1990 2.1 8.64 6.54 1991 2.9 7.56 4.66 1992 5.4 7.56 2.16 1993 13.2 10.98 -2.22 1994 21.7 10.98 -10.72 1995 14.8 10.98 -3.82 1996 6.1 7.47 1.37 1997 0.8 5.67 2.97 1998 -2.6 3.78 6.38 资料来源:《中国金融展望》,每年的一年期定期存款实际利率取自每年12月31日的该利率水平。 其次,由于通胀率和一年期银行存款的实际利率呈高度的负相关性,这样在通胀率逐步上涨的时候,中央银行为改变实际利率的负水平,将逐步提高名义利率以达到提高实际利率的目的。与此相反,在通货率逐步走低的情况下,中央银行将逐步降低名义利率,试图降低高涨的实际利率水平。换句话说,通胀率是名义利率的领先指标,这一点可以对表4的10年历史数据加以统计验证。根据上面的讨论,由于通胀率在目前还没有见底的的征兆,所以名义利率也还没有见底的证据。如果通胀率继续走低的话,名义利率还存在下调的空间。这样,不断的降息预期不仅为降低发债成本提供了可能,也为债券的发行、流通市场的活跃提供了充分的保障。另一方面,债券发行人(财政部、企业和金融机构)为回避不断降息的风险,必然在利息的设计上存在较强的创新动机,促使众多的债券创新品种(如浮动利率等)在近几年出现,为投行业务的开展打下了良好的基础。特别值得说明的是,财政部在通货紧缩背景下发行的中长期国债尽管票面利率较低,但其未来的利息成本不一定很低(它可保值贴补);而在通货紧缩背景下发行的中长期企业债券的利息成本,可以不受未来通货膨胀的影响。因此在通货紧缩下不断走低的名义利率和较高的实际利率水平导致低风险的中长期债券成为抵抗通货紧缩的有效武器。 最后,当持续的国内增长速度降低和负增长的物价水平同时存在时,销售不畅和生产增速趋缓必将导致社会平均利润水平的逐步减少和上市公司的平均利润缩水,导致股市走软和交易萎缩;特别对于企业融资者来讲,不仅萎缩的股市加大了股权融资的难度,而且企业效益的下滑也降低了偿还银行贷款的能力,加大了从银行得到贷款(特别是中、长期贷款)的难度,发债融资就成为企业获得长期资金的重要手段。因此,无论对于融资者还是投资者来说,低风险的中长期债券品种是回避通货紧缩的有效品种,低风险的中长期企业债券规模将增加最快。因此从理论上讲,活跃的债券业务和萎缩的股票市场是证券业务在持续通货紧缩下的典型表现。据《PORTFOLIO MANAGEMENT》提供的资料显示:这种现象也在美国历史上出现过。在1929~1993年的64年中,1929~1933年是美国通货紧缩最严重的时期,每年通胀指数(通胀率)平均为-5%;在此期间,股票市场的平均年收益率为-6.7%,而长期债券的年平均收益率却高达6.2%,高收益的债券市场和负收益的股票市场在严重的通货紧缩时期是并存的。 3.通货紧缩下的证券工作重心向债券业务倾斜。 目前,无论是对交易所还是对证券公司来说,A股/基金成交额继续在证券交易总额中占有近一半的份额,而国债业务的交易额占证券市场交易总额的比重仍然偏小。以1998年为例,深沪两个交易所的国债现货交易额占两个交易所证券交易总额的比例仅为13%。这一方面表明目前的证券业务严重依赖于股票/基金业务,对严重的通货紧缩具有较低的抵抗力,证券业务确实有必要向债券业务倾斜;另一方面迅速提高交易所内债券市场的品种和规模就成为券商业务能否顺利地向债券业务倾斜的重要前提。 交易所内债券市场的发展方向 上市国债的规模、品种与证券投资基金的发展呈正比,用于基础设施建设的中央(地方政府)级企业债券的发行规模将大幅增加,但上市速度有待加强。未来的交易所内的债券市场将极可能形成国债、公司债双雄鼎立的格局。证券工作重心向债券业务倾斜的力度依赖于交易所内债券市场的扩容速度。交易所内债券市场的品种、规模及扩容速度是证券公司能否迅速提高债券业务比重的重要前提。 在分业经营的体制下,我国债券市场主要分为两部分:银行间债券市场和由非银行金融机构参与的交易所内的债券市场。由于证券公司只能参与交易所内的债券业务,交易所内债券市场的品种、规模及扩容速度就成为证券公司能否迅速提高债券业务比重的重要前提。 在我国证券市场上,国有企业或国有资产一直是机构投资者的主体;由于将要实施的《证券法》规定了国有企业和国有资产控股的企业不能炒作上市公司股票,交易所内的债券市场就自然成为非银行类的机构投资者的合法投资场所。有利的法律环境和较高的实际利率为交易所内债券的发行、流通提供了充足的资金供给。但是令人遗憾的是,1998年在交易所内上市的债券无论是在规模上还是在品种上均处于萎缩状况,和火爆的债券行情形成了鲜明的对比。 首先,我们来看一下国债的情况。交易所内国债品种在1998年的状况主要为:国债规模萎缩、国债价格攀高。尽管利用增加财政支出来推动经济增长的政策导致了1998年国债发行规模增加了一倍多,但发行结构却向社会居民和银行间的债券市场两极倾斜,而交易所内却没有一个新的国债品种发行或上市,显然这种趋势不利于券商发展国债业务(特别是国债承销业务)。但是作为证券市场重要组成部分的证券投资基金必然在近几年内处于快速发展时期,由于证券投资基金必须持有20%的国债,这样国家必须保持交易所内国债品种和规模的发展速度,以便为证券投资基金的发展提供一个良好的环境。所以我们认为未来交易所内国债品种和规模应和证券投资基金的发展速度呈正比。由于证券投资基金的数量在1999年将有所增加,估计1999年交易所内将出现新的国债品种,为证券承销、证券代理提供一些获利机会。 其次,我们再来看一看企业债的情况。以赤字和债务方式体现的积极财政政策必定是我国政府拉动经济的主要手段。为避免财政赤字增加过快,国家必将鼓励中央(包括各级政府)级公司自己发行用于基础设施建设的中央(地方政府)级企业债券,以加大拉动经济回升的力度。由于中央(地方)级企业信誉较高,加上发债融资投入 的基础设施建成后大都具有稳定的现金流量产生,还本付息的能力较强,这类债券具有较小的风险。 在1998年共发行了21个企业债(包括两个可转换债),大部分是用于基础设施建设的中央级企业债或当地政府级的企业债。在未来几年内这种低风险债券的发行规模必然快速发展,为券商的承销业务提供了新的发展空间。为促进这些债券的发行工作,各项政策和措施将支持这类债券在交易所内大量上市,以提高这类债券的流动性。此举不仅促进了交易所内债券市场的快速发展,同时也为券商代理业务的发展提供了可能。目前企业债券上市的情况还不很乐观,如1997年在深沪两个市场上市的企业债共有5只(96三峡债、96吉化债、96梅山债、中铁963和中铁965),而1998年在深沪上市的企业债数量仅有两只(南化转债和丝绸转债),上市债券数量少成为发展交易所内债券市场的主要问题。我们认为,1998年企业债券发行市场的高速发展和慢速上市流通不利于整个债券市场的健康发展;随着企业债券发行规模的扩大,交易所有必要加大企业债券的上市扩容速度,这不仅有利于交易所的自身发展,更有利于整个证券市场的健康发展,同时也是证券工作重心得以向债券业务倾斜的重要保证。我们预计,用于基础设施建设的中央(地方政府)级企业债券在未来的几年内必将成为交易所内债券市场的明星,促使交易所内债券市场形成企业债、国债双雄鼎立的发展格局。 据悉,为繁荣香港金融市场,香港联交所准备在1999年大力发展债券市场,体现了香港金融界对付金融危机的努力方向。而中信建设债券、三峡长期债券的火爆发行不仅表明了在通货紧缩的宏观形势下国内投资者对债券投资的偏爱,同时又为企业指明了融资方向。那么作为融资中介的券商,其工作重心就应该向债券业务倾斜,而倾斜的力度将取决于通货紧缩持续的时间长度和交易所内债券市场的扩容速度。 |

【本文地址】