| eviews 联立方程模型(内容来自b站,自用) | 您所在的位置:网站首页 › garch模型eviews操作 › eviews 联立方程模型(内容来自b站,自用) |

eviews 联立方程模型(内容来自b站,自用)

|

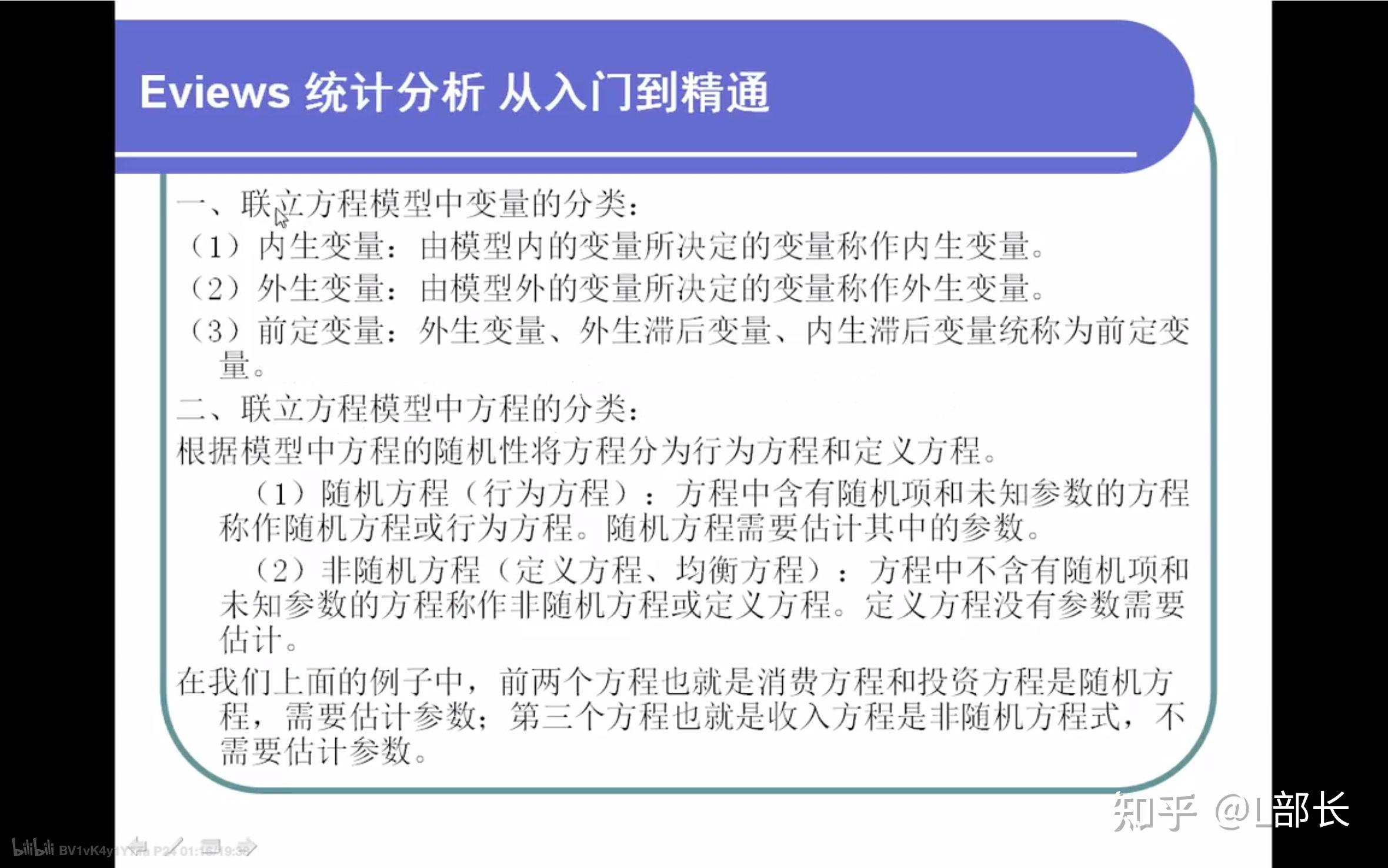

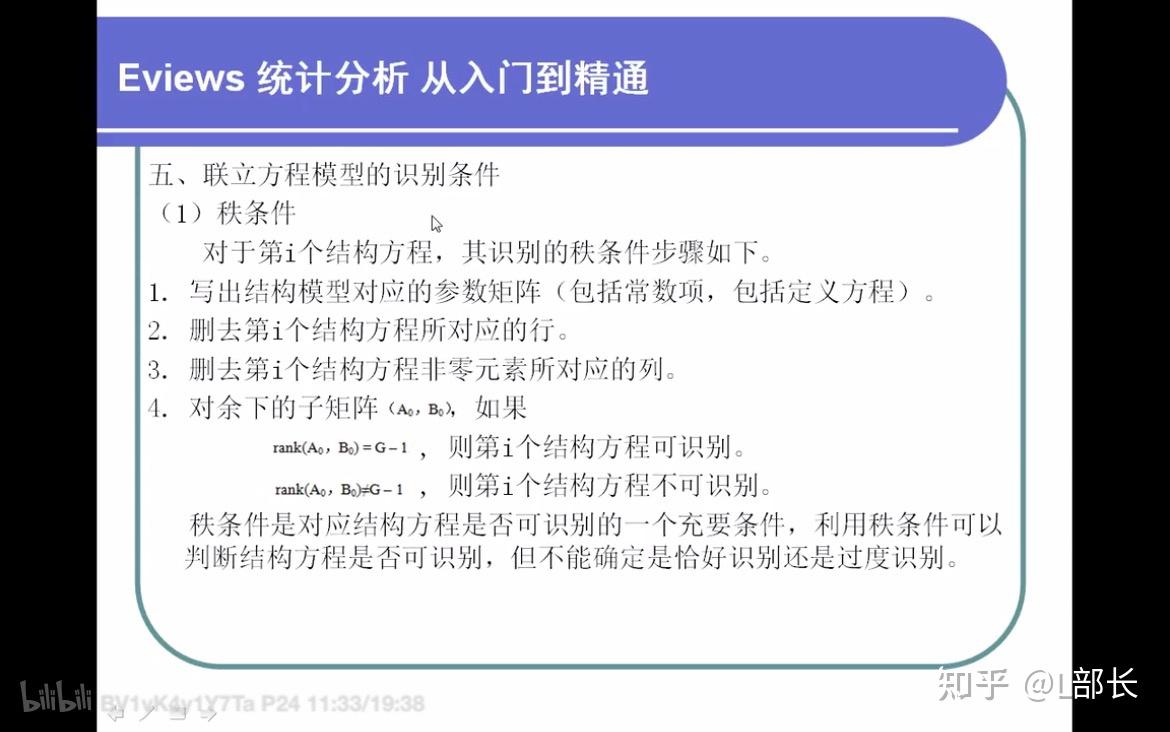

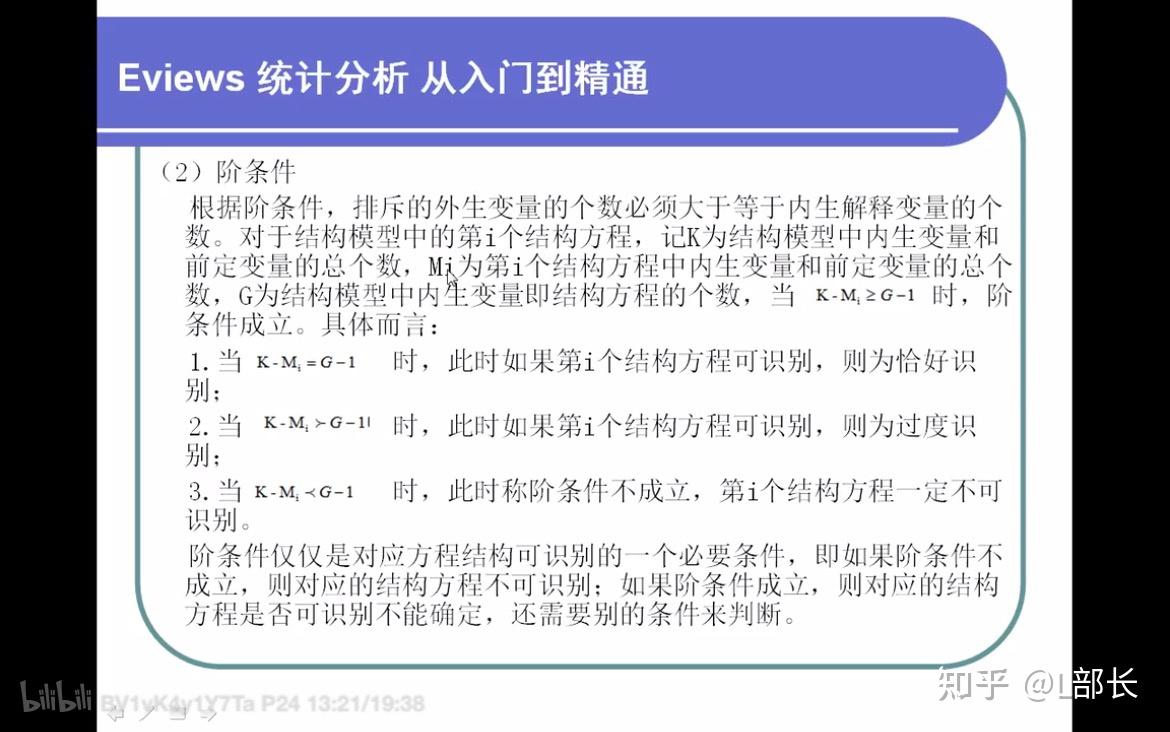

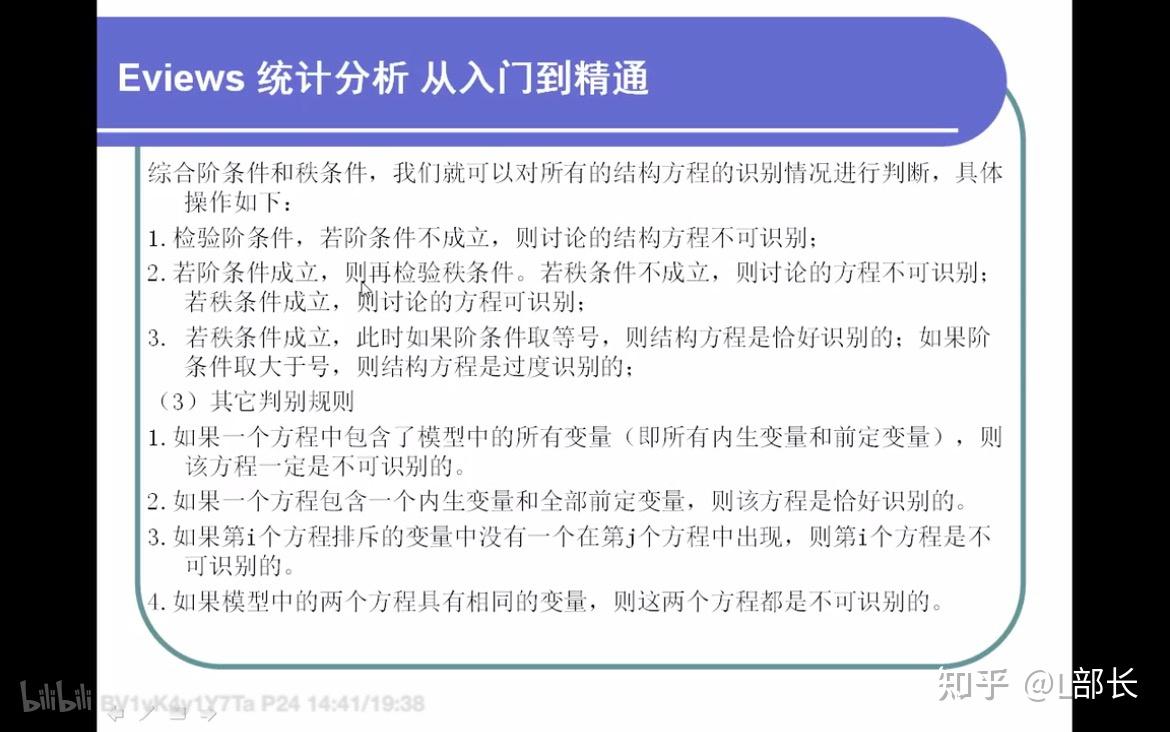

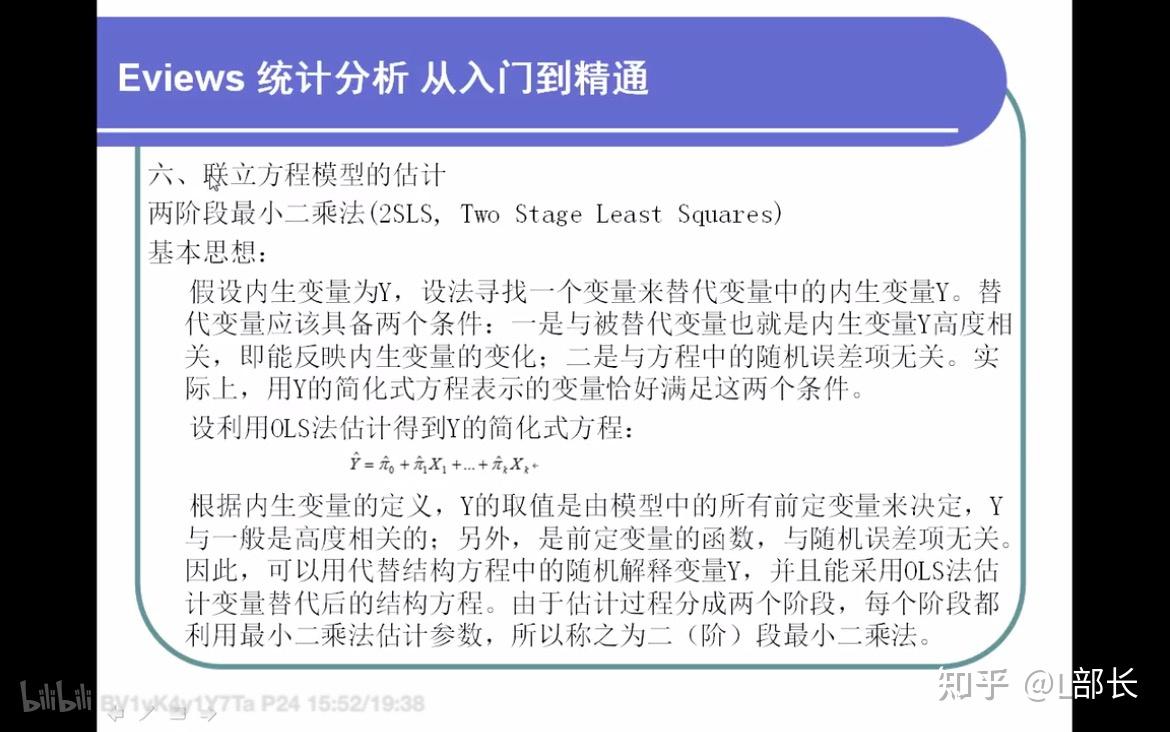

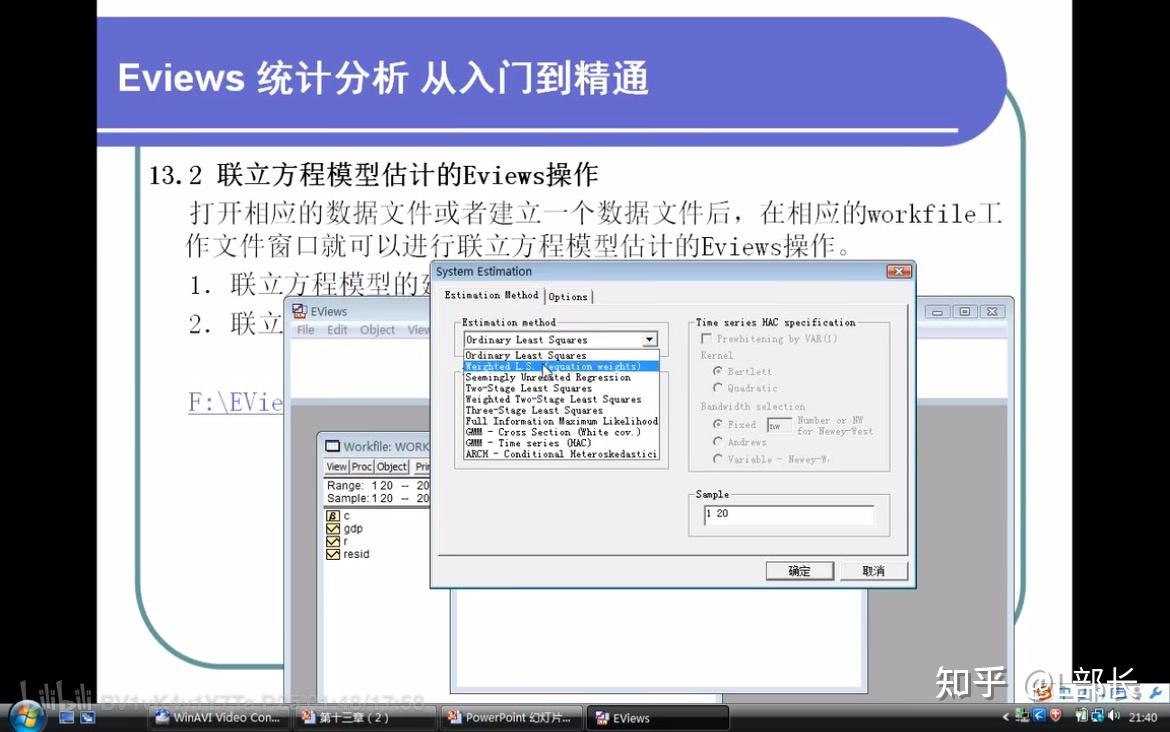

转自b站,供自用 导致内生性的原因之一:解释变量与被解释变量相互作用,相互影响,互为因果。 可以用联立方程模型来解决内生性问题。         有解就是可识别的。  秩条件是一个充要条件。  阶条件是必要条件,只能用来排除。满足阶条件之后还要看秩条件是否满足。   找到一个和内生变量高度相关,并且与随机误差项无关的替代变量。  联立方程模型估计的eviews操作 联立方程模型估计的eviews操作 1 File——Open——Eviews Workfile(导入文档) 2 Object——New Object——在Type of object里选择system——OK   3 点击Estimate   最小二乘估计加权最小二乘估计似不相关回归两阶段最小二乘估计✔️加权两阶段最小二乘估计三阶段最小二乘估计完全信息下的最大似然估计使用怀特协方差矩阵的广义G估计使用HAC的时间序列广义G估计条件异方差的ARCH模型 最小二乘估计加权最小二乘估计似不相关回归两阶段最小二乘估计✔️加权两阶段最小二乘估计三阶段最小二乘估计完全信息下的最大似然估计使用怀特协方差矩阵的广义G估计使用HAC的时间序列广义G估计条件异方差的ARCH模型这里选择的是两阶段最小二乘法 具体案例说明 疑问,如何建立如下的经济模型? 疑问,如何建立如下的经济模型?   按照之前的操作就得到了下图的结果。   根据这个结果就可以写出对应的方程,以及其中的系数。 ⚠️如果要返回检查方程 就点击view ——system specification Coefficient 系数值 Std.Error 标准差 t-Statistic t检验 Prob. P值   困惑如何构建联立方程模型? 困惑如何构建联立方程模型?1 构建联立方程模型需要严格依据相关的经济理论。(上海财经大学mooc) 如何取对数?genr lny1=log(y1) 如何弄滞后项?genr lx2=x2(-1) |

【本文地址】

公司简介

联系我们