| 计量经济学笔记5 | 您所在的位置:网站首页 › eviews怎么设置中文 › 计量经济学笔记5 |

计量经济学笔记5

|

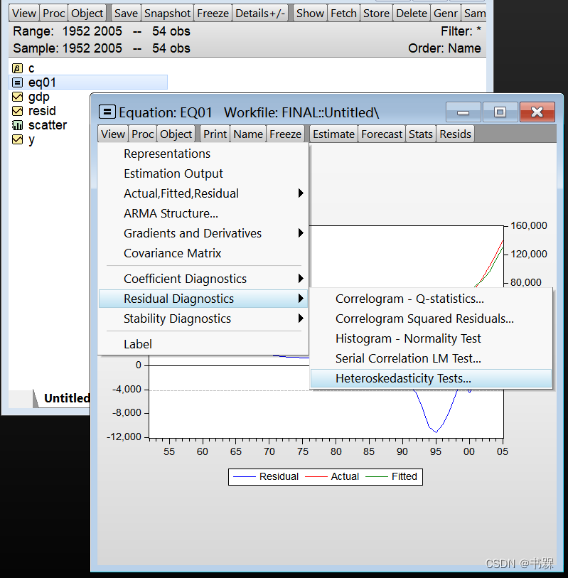

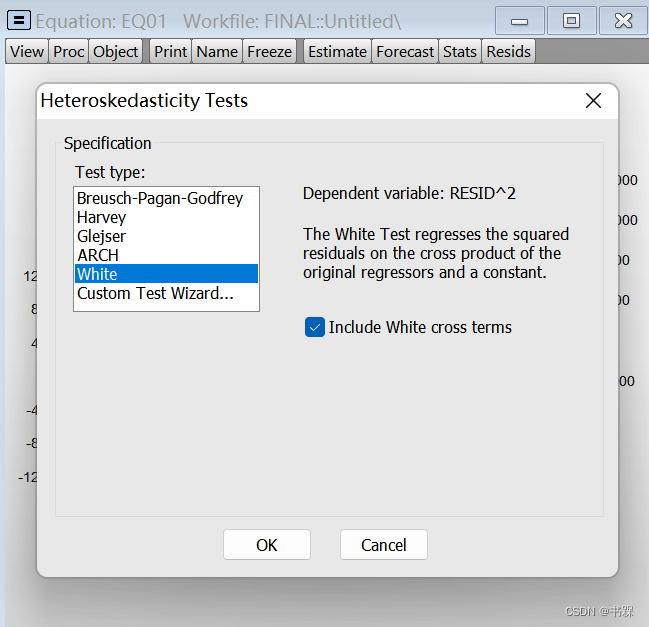

完成期末作业的同时来更一下博客 问题背景: 对中国储蓄存款总额(Y,亿元)与GDP(亿元)两个变量进行一元线性回归,检验并消除异方差。 White检验是通过一个辅助回归式进行异方差检验。用残差平方对原回归式中的各解释变量、解释变量的平方项、交叉积项进行OLS回归。其零假设和备择假设是: H0:不存在异方差 H1:存在异方差。 在Eviews中操作如下: 先建立一个方程,然后选择view里面的异方差检验,再选择怀特检验

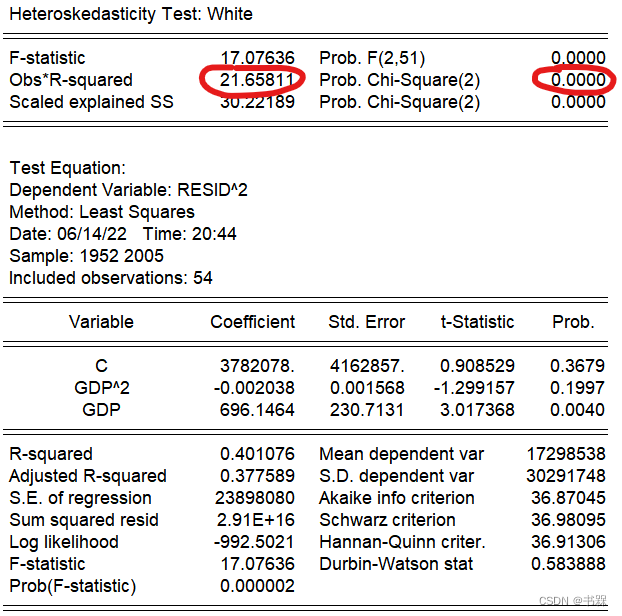

统计量很显著,拒绝原假设,表明存在异方差

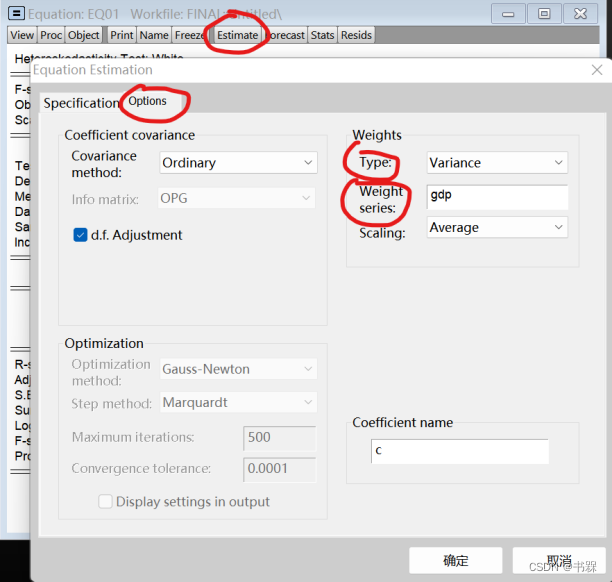

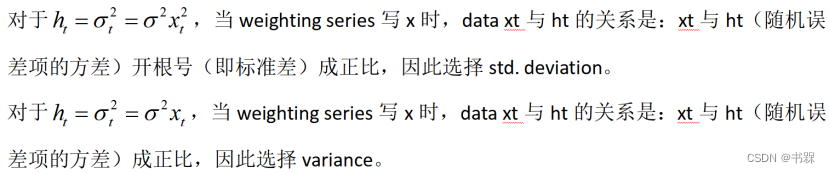

其中weight series是权重序列,一般是一个自变量序列 type是异方差形式,有四种,规则如下

除上述四种异方差形式外,还可以尝试取对数或自己设置其他异方差形式。经过我艰难的尝试,结果如下。

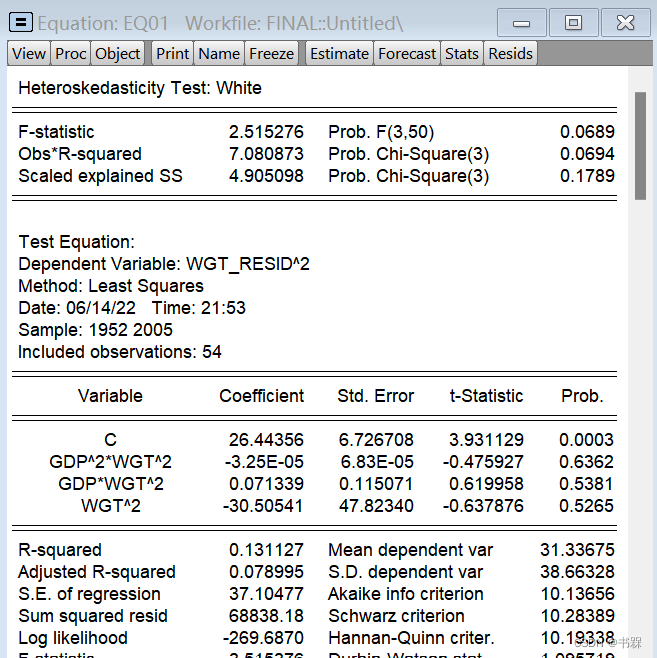

可以看到此时卡方统计量的p值为0.0694>0.05,不能拒绝原假设,说明异方差已消除。 |

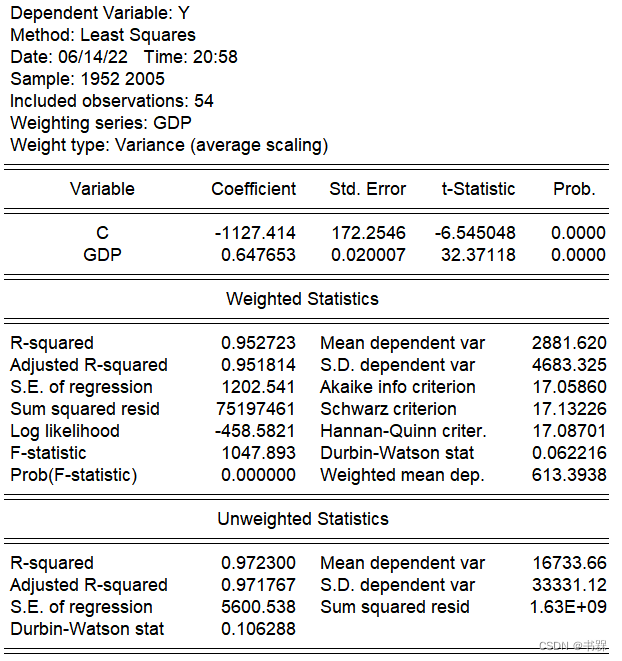

用加权最小二乘处理,过程如下

用加权最小二乘处理,过程如下

若weighting series写1/x时,上述两种情形应分别选择inverse std. deviation和inverse variance. scalling是权重,average 表示所有权重加起来为T eviews default 表示所有权重的平方根加起来为T 输出结果如下

若weighting series写1/x时,上述两种情形应分别选择inverse std. deviation和inverse variance. scalling是权重,average 表示所有权重加起来为T eviews default 表示所有权重的平方根加起来为T 输出结果如下 其中weighted statistics是加权后的模型,unweighted是最开始的模型。再进行white检验查看是否已经消除了异方差。

其中weighted statistics是加权后的模型,unweighted是最开始的模型。再进行white检验查看是否已经消除了异方差。

【本文地址】

公司简介

联系我们