| 相对估值和绝对估值的共同参考指标:每股盈余(EPS) 本文所称的相对估值指标,仅指市盈率倍数(PE);绝对估值指标,仅指现金流折现(DCF)。每股盈余又称每股净收益、每股收益... | 您所在的位置:网站首页 › eps值录入在哪里 › 相对估值和绝对估值的共同参考指标:每股盈余(EPS) 本文所称的相对估值指标,仅指市盈率倍数(PE);绝对估值指标,仅指现金流折现(DCF)。每股盈余又称每股净收益、每股收益... |

相对估值和绝对估值的共同参考指标:每股盈余(EPS) 本文所称的相对估值指标,仅指市盈率倍数(PE);绝对估值指标,仅指现金流折现(DCF)。每股盈余又称每股净收益、每股收益...

|

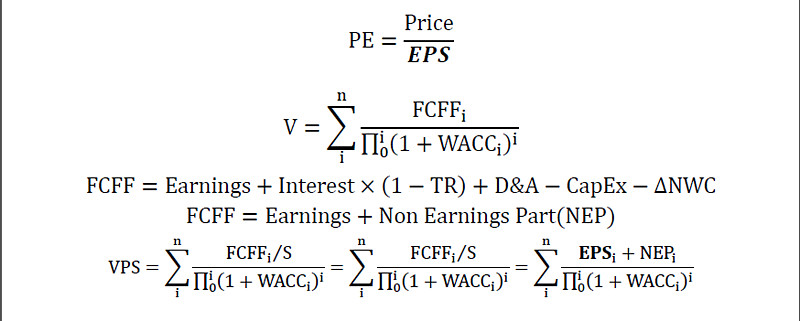

来源:雪球App,作者: 转变_202011,(https://xueqiu.com/7519940122/170251621)  本文所称的相对估值指标,仅指市盈率倍数(PE);绝对估值指标,仅指现金流折现(DCF)。每股盈余又称每股净收益、每股收益,是用一定期间内公司创造的净利润除以公司总股本数得到的数值。净利润的英文为Earnings,每股的英文为Per Share,每股盈余英文就称之为Earnings Per Share,因而每股盈余缩写为EPS。 在相对估值法中,市盈率倍数等于公司股价除以每股盈余:

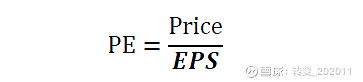

在绝对估值法中,公司的价值公式为:

而公司自由现金流(Free Cash Flow to the Firm)可以进一步拆分成(为节约篇幅,各要素都采用英文简称,详细介绍请移步影响绝对估值的因素初解构(一):FCFF(公司自由现金流)):

我们可以将构成公司自由现金流的要素分成净利润部分和非净利润部分,因此,公式简化为:

加入到每股公司价值(VPS, Value Per Share)的公式中,可以演化为:

至此,每股盈余(EPS)对公司每股价值的影响就凸显出来了。 由每股盈余在相对估值和绝对估值的公式我们可以看出,该指标对股票的估值影响巨大。因此,我打算用本文对每股盈余进行分析与数理。 分类按统计时期 在相对估值指标里,我们正常会看到指标后面带有括号,括号内部标注LYR、TTM等英文缩写。这其实是对统计时期的概括性缩写。以EPS(...)为例: LYR 上一年度报告值,英文是Last Year,因为Year的简写是Yr,所以缩写做LYR;也有一说是Last Year Ratio,上一年比例;虽然英文展开有差异,但指代的意义是明确的;中文中把这类数值叫做静态数值,所以EPS(LYR)就是EPS(静)。比如在2020年6月20日,EPS(LYR)指的就是2019年财报期的每股盈余;但到了2021年1月20日,EPS(LYR)指的还是2019年财报期的每股盈余,因为上市公司的年报一般在4月份才发布,所以1月份各类交易系统中的LYR值还都没有更新。 TTM/LTM/RTM 中文中把这类数值叫做向前滚动数值;英文缩写的展开分别为Trailing Twelve Month/Last Twelve Month/Rolling Twelve Month;直译分别为滚动十二个月/前十二个月/卷动十二个月;指的都是将指代的数值拆分成月度值,并将最近十二个月的值相加,得到的总数;但一般上市公司不会按月披露经营数据,最小的披露期间为季度,这就看各个软件的处理方式了,有些软件是将每个季度等额拆分成三份,得出月度平均值,有些软件只在季度更新TTM值。比如在2020年6月20日,EPS(TTM)指的就是从2019年6月30日到2020年5月30日这十二个月的月度EPS总和;但到了2021年1月20日,在业绩预报已出的情况下,有些软件的EPS(TTM)指的就是2020年全年的EPS了,此时的EPS(TTM)实际上就是EPS(LYR);在2021年5月8日,所有上市公司年报和一季报都已完成披露,此时的EPS(TTM)和EPS(LYR)分别为2020年二季报到2021年一季报的EPS总和,2020年一季报到2020年四季报的总和;所以在年报和一季报集中披露的时期,EPS(TTM)和TPS(LYR)可能存在相等的时期,但理解了本质后,就不难抓住问题的核心。这类数值确实是以滚动的眼光计算指标了,但前提假设是计算的指标没有季节性,即不存在大月小月或旺季淡季,这对大多数企业来讲都是不现实的,万物皆周期。 NTM 中文中把这类数值叫做向后滚动数值;英文全称为Next Twelve Month,正好与Last Twevlve Month对应;顾名思义,就是以现在的时期为基点,将指代的数值分成月度值,并向前预测十二个月相加后得到的总数。由于不需要引用过去的数据,因而不存在理解障碍。这类数据一般很少被提及,原因就在于未来本就难以预测,将未来又分成滚动的十二个月来分别预测又费精力又不准,价值不大。 FWD 是英文Forward的缩写,意为向前。这其实是一类处理方式的缩写,将指代的数值做出一个完整财年的预测,这个数值就是狭义的动态值,广义的动态值可以是N年的预测值,用Y+N表示,比如EPS(Y+1),就是指1财年后的预测每股盈余,EPS(Y+2)则是2财年后的预测每股盈余,而不是整个未来两年的预测每股盈余。常见的市盈率(动)指的就是用现在的股价,除以未来1个财年后的预测每股盈余,得到的值;比如2020年6月20日某只股票的市盈率(动)是11.92,就是拿该股票2020年6月20日的收盘价除以2020年预估每股盈余得到的比例。那么预估每股盈余从何而来?答曰,从各大机构对个股做财务预测中EPS取平均值而来。那么各大机构对个股的财务预测准确么?平均了之后准确么? 按统计口径 有的公司在主营业务之外,还会由于对外投资或对外出售资产取得了收益,这部分收益叫做非经常性损益。一般来讲非经常性损益是偶发性的,所以它的存在会影响投资人对公司的价值判断。为了更好地衡量净利润质量,经常会将扣除非经常性损益前和扣除非经常性损益后的情况分开,据此可将扣非后的每股盈余单独列示,分为EPS和EPS(扣非)。 证监会衡量公司盈利能力,都是以扣非前与扣非后的净利润孰低为原则。 按潜在转股数 不少企业还对外发行了可转债、认股权、期权等,这些金融产品会在未来一段时间内以一定的条件一定的比例被转换成公司的普通股,引起公司总股本的增加,即每股盈余公式中的分母增加了,所以每股盈余会随之减少。这种现象被称为权益稀释。所以按照是否计入潜在转股数,分为基本每股收益和稀释每股收益,EPS(Basic)和EPS(Diluted)。EPS(Basic)≥EPS(Diluted)。 影响因子分子:净利润 该因子我已经在影响绝对估值的因素初解构(一):FCFF(公司自由现金流)阐述过了,此处不再多讲。主要结论就是影响净利润的会计科目很多,而且过去的数值或表现不能代表未来,对净利润的变动还得回归企业的基本面分析。 分母:总股本数 上市公司股本数的变动主要受:配股、增发、可转债、回购这几个操作的影响。 前三个操作统称为再融资,不但会增加上市公司的总股本,还会对上市公司当期的净利润造成一定的摊薄。这样一来,分子减少而分母增加,当期的每股盈余总体来说是变小的。但也得具体问题具体分析,上市公司再融资也是为了更好的发展,做大未来的净利润。关于上市公司再融资,会有其他文章做详细的分析。 回购股票是减少了上市公司公开流通的股本数,回购之后还会分是注销股票还是作为库存股留作他用。如果是注销股票的话,表面上看分子不变分母减少了,因而EPS增加;但如果回购的资金是公司现金,而原本这部分现金是被用来创造收益的,现在相当于用来回购股票了,那肯定会对公司净利润造成摊薄,因而让分子变小;如果回购的资金是发行优先股、债券而来,那就使回购事件变得更加复杂。如果是作为库存股留作他用,那表面上看是分母不变,但库存股不参与分红没有投票权,所以公司的实际EPS是变大了;但还要看回购股票的资金来源。关于回购,也需要一篇新的文章进行详细分析。 总结每股盈余是影响相对估值和绝对估值的重要指标,它本身主要受到公司盈利能力(基本面)和公司总股本数(证券面)的影响。所以除了紧盯公司基本面外,还要密切关注上市公司再融资、回购等情况,因为这些举动会对公司总股本造成影响,进而影响公司估值。 根据不同的计算期间,EPS又可以分为几大类。在几类每股盈余中,常见的是EPS(LYR)、EPS(TTM)和EPS(FWD),三个指标的中文分别为EPS(静)、EPS(滚动)、EPS(动)。反映的分别是过去一个完整财年的每股盈利能力,过期一个滚动年的每股盈利能力,未来一个完整财年的预测每股盈利能力。而预测每股盈余采用的是机构预测平均值,参考意义不大;如果自己能做出精确的预测,反而可以用自己的预测值代替。 三类常见的EPS反映到相对估值中,分别对应PE(LYR)、PE(TTM)和PE(FWD),三种市盈率的中文分别为:市盈率(静)、市盈率(滚动)、市盈率(动)。静态市盈率是拿现在的股价和最近一个完整财年的每股盈余做比值,反映的是现在的股价相对于过去公司完整财年表现的参考倍数。滚动市盈率是拿现在的股价和前推一年的每股盈余做比值,反映的是现在的股价相对于过去公司一年表现的参考倍数。而动态市盈率是拿现在的股价和未来一个完整财年的预测每股盈余做比值,反映的是现在的股价相对于未来公司完整财年预测表现的参考倍数;股价在不断变动,不停的有新机构提出新预测或者有老机构修正以前的预测;这就导致动态市盈率的分子分母都在不断变动,现在的我觉得对投资没有较大辅助。 如果公司的业务没有季节性,即各个月度或季度的经营情况是相似的,那滚动市盈率确实能动态充分反映近期公司的估值。但一般的公司都会有淡旺季的情况,因此每个季度的贡献对每股盈余的影响是不同的;在总股本数不变的前提下,旺季的变动幅度会对每股盈余造成更大影响,因而旺季数据发布后的每股盈余变动更大,淡季则相反。 落实到滚动市盈率上,还是在总股本数不变的前提下,如果能确定旺季的盈利情况会同比大幅增长,那季报公布后的每股盈余将大幅增长。如果公司股价并未充分发动,在季报业绩利好的情况下,滚动市盈率会走低。根据均值回归理论,股价会出现涨幅,起码涨到季报公布前的市盈率水平,这就是真·估值修复。 而EPS反映到绝对估值中,由于绝对估值是公司未来现金流的折现,只有未来的EPS变动会对绝对估值造成影响。而如前文所述,动态EPS对投资没有较大辅助。但个人可以通过解读基本面或证券面的变动对未来每股盈余造成正向或负向的影响,来判断绝对价值现值的增减。 $牧原股份(SZ002714)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ |

【本文地址】