| 盒马鲜生选址研究:一线城市门店占比57%,周边每平米房价超3万,覆盖区域人口密度高 作为阿里新零售的样板企业,有一种说法是,盒马鲜生因为线上销售占比较高而可以降低对于门店位置的要求。对于三公里内配送到家的... | 您所在的位置:网站首页 › dj2600打印机如何联网 › 盒马鲜生选址研究:一线城市门店占比57%,周边每平米房价超3万,覆盖区域人口密度高 作为阿里新零售的样板企业,有一种说法是,盒马鲜生因为线上销售占比较高而可以降低对于门店位置的要求。对于三公里内配送到家的... |

盒马鲜生选址研究:一线城市门店占比57%,周边每平米房价超3万,覆盖区域人口密度高 作为阿里新零售的样板企业,有一种说法是,盒马鲜生因为线上销售占比较高而可以降低对于门店位置的要求。对于三公里内配送到家的...

|

来源:雪球App,作者: 第三只眼看零售,(https://xueqiu.com/8894528164/161663476)

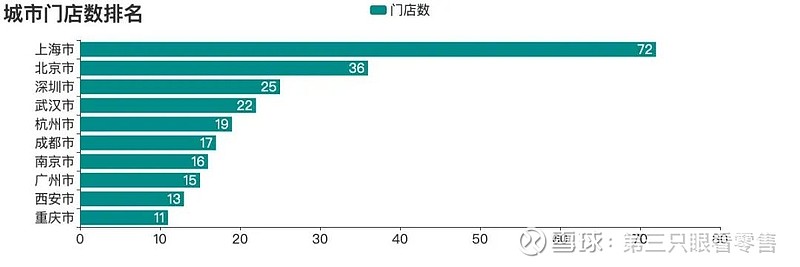

作为阿里新零售的样板企业,有一种说法是,盒马鲜生因为线上销售占比较高而可以降低对于门店位置的要求。对于三公里内配送到家的业务而言,门店市口的好坏,就显得没有那么重要了。 事实真是如此吗?不久前,极海品牌监控平台发布的《盒马鲜生品牌分析报告》通过大数据分析解密了盒马鲜生在选址上的一些特征。这也是业界第一次对传说中的“盒区房”有了一个直观的画像。 数据显示,截止到今年10月21日,盒马鲜生开出了321家门店,覆盖了全国16个省份,24个城市。监测数据显示,10月份的前21天,盒马鲜生共开出了6家门店,门店增长率为1.9%,近3个月内新开门店16家,门店增速达到了5.25%。随着盒马鲜生规模的不断扩大,其选址逻辑愈发清晰。 《盒马鲜生品牌分析报告》显示,盒马鲜生的门店布局以一、二线城市为主,门店集中于住宅小区、购物中心和商务写字楼商圈,从周边房价以及居民消费能力来看,盒马鲜生定位明显高于沃尔玛、大润发、永辉等传统超市。 从盒马鲜生门店覆盖的人口来看,由于门店数量原因,全国盒马覆盖总人口数虽然少于沃尔玛等企业,但它门店辐射区域的人口密度更大,上班族占比更高。 《第三只眼看零售》认为,盒马鲜生选址呈现出来的特点与其品牌定位相符合。我们将盒马与沃尔玛等主流的超市企业进行对比,就会发现新零售业态与传统零售企业在选址上的差异所在。 聚焦一线城市 “盒区房”均价三万元 从门店的城市布局来看,盒马鲜生主要集中在经济发达的一、二线城市。截止到2020年9月6日,盒马鲜生分布于一线城市的门店数量为214家,占比达到57%。这个数字超过了盒马在其他地区门店数量的总和。作为盒马大本营,盒马在上海的门店数量多达72家,而位于三线城市的门店仅有南通一家。

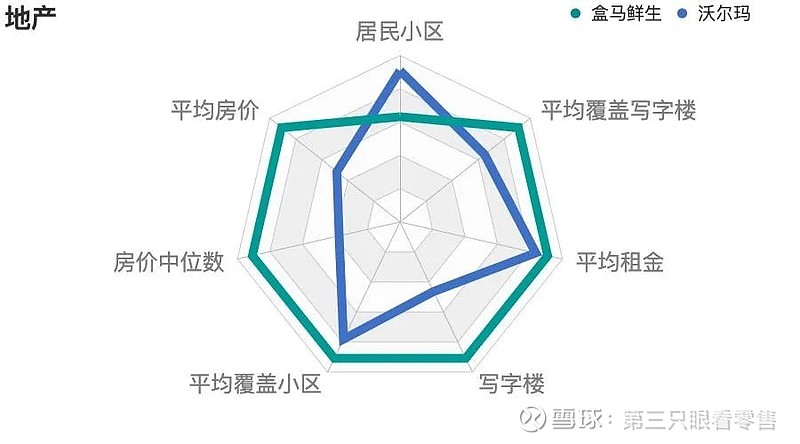

我们对比传统超市可以看出,传统超市选址更为“下沉”。举例来说,大润发在一线城市的门店占比仅为15.6%,而在三四线市场占比达到了46.3%。 “盒区房”是这两年比较流行的说法。从周边地产项目情况来看,盒马鲜生周边房价及房屋租金更高。极海品牌监测平台数据显示,盒马鲜生周边平均房价为每平方米37806元,房价中位数为每平方米30655元,远高于沃尔玛超市覆盖地区每平方米22173元的平均房价和每平方米13215元的房价中位数。 从盒马门店周边商铺租金来看,周边商铺平均租金为每天每平方米3.7元,比沃尔玛周边商铺的租金高出0.2元。

盒马覆盖区域经济发展水平高于其他同类型企业,也就意味着周边居民的消费能力更高。 仍以盒马鲜生和沃尔玛对比说明。盒马鲜生周边人均消费为141元,比沃尔玛周边121元的人均消费高出了16.5%。无论是周边的人均餐饮消费、人均购物消费、人均零食消费,盒马鲜生都要高于沃尔玛。单就门店周边人均购物消费水平来看,盒马鲜生的这一数值更是高出沃尔玛30%,二者消费差距达到将近200元。

综上所述,盒马鲜生在选址上倾向于消费能力更高的一线、新一线城市的住宅、购物中心以及商务办公区,门店周边房价及租金明显高于同类型企业,整体定位偏向高端,而周边人均消费水平可以有力地证明这一点。 而另一方面,盒马鲜生在选址上更倾向于选择周边竞争对手少的区域。我们对盒马鲜生与沃尔玛门店周边的便利店品牌数量进行统计,发现盒马门店周边平均便利店数为28家,而沃尔玛为31家。这或许从侧面回答了本文开头的问题,盒马鲜生对传统意义上的市口并不是那么看重。

覆盖地区人口密度大 目标客群以上班族为主 盒马鲜生主打3公里范围以内,半小时送达服务,因此配送范围内覆盖人口密度高,且该范围内有的用户有线上消费习惯,并且这部分群体具有与盒马鲜生定位相匹配的消费能力,上述因素共同组成了盒马鲜生在选址中的一些必备条件。 盒马鲜生主要客群为80后、90后的上班族,他们习惯于使用线上购物平台,有一定的经济基础,且有在家做饭的需求。 这些特点体现在选址上主要表现为盒马鲜生门店覆盖范围内人口密度更高,上班族数量更多。 从门店覆盖人口情况来看,盒马鲜生覆盖人口数量少于沃尔玛,但覆盖地区人口密度明显更高。极海品牌监控平台数据显示盒马鲜生每万人覆盖门店数量为4.52家,沃尔玛的这一数据为3.4家。 这样的选址策略能够保证盒马在配送范围内服务更多的消费者,符合其线上下单、配送到家的定位。例如,位于广州花都区的盒马鲜生门店三公里范围内覆盖了60多个小区,辐射了超过30万人口。 从另一个维度看,盒马鲜生门店覆盖范围内,上班族的数量多于沃尔玛。数据显示,盒马鲜生门店覆盖范围内上班族数量为470万,沃尔玛的这一数据为318万。以覆盖范围内平均上班族数量来看,盒马鲜生的这一数据为2.4万人,而沃尔玛覆盖人口为1.8万人。

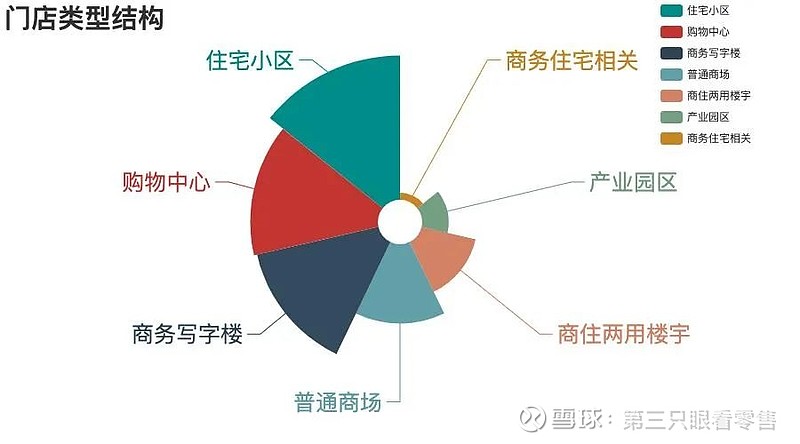

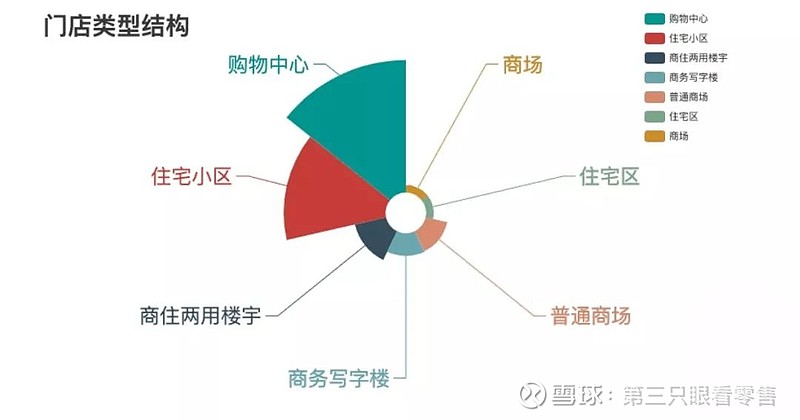

从门店类型来看,盒马鲜生的门店主要以住宅小区、购物中心以及商务写字楼等店型为主,他们的门店数量分别为61家、61家和49家,这三种门店在盒马全部门店数量中的占比超过50%。 但永辉超市与盒马鲜生在门店类型上有明显差别,通过下图我们可以明显看到盒马鲜生中门店类型占比较高的商务写字楼,在永辉超市中的占比则很小,永辉超市的门店类型主要是集中在购物中心、住宅小区里。

盒马鲜生门店类型结构

永辉超市门店类型结构 同时,从覆盖区域来看,沃尔玛覆盖的居民小区更多,在覆盖写字楼上,盒马鲜生的数量为2577个,沃尔玛数量为1047个,盒马鲜生较沃尔玛高出1.4倍。从平均数据来看,沃尔玛覆盖写字楼的数量为10个,盒马则为14个。 《第三只眼看零售》认为,对盒马鲜生而言,相较于到店消费者,门店更看重配送范围内覆盖的人口情况。因而在以门店为中心的三公里范围内,覆盖更多的人口,且准确评估消费者的消费能力和消费习惯这些都是决定盒马鲜生营收的关键所在。 因而盒马在早期选址过程中,会参考淘宝、支付宝使用率等线上数据,以此来判断该地区电商、移动支付渗透率,以此来确定用户的消费习惯。 门店数量稳步增长 选址策略逐步更迭 从门店数量的扩张来看,盒马鲜生的发展速度是相对较快的。极海发布的9月全国超市品牌门店数排行榜中,盒马鲜生排在第五位,排在它前面的永辉超市、物美、大润发以及沃尔玛,这对于成立仅3年时间的盒马来说,算是一个不错的成绩。 数据显示,在增长速度上,盒马鲜生相较于上个月新开门店数量为9家,低于永辉超市和新天地,但高于其他超市品牌。从8月份整月门店数量变化情况来看,盒马鲜生门店有较为明显的增长速度。

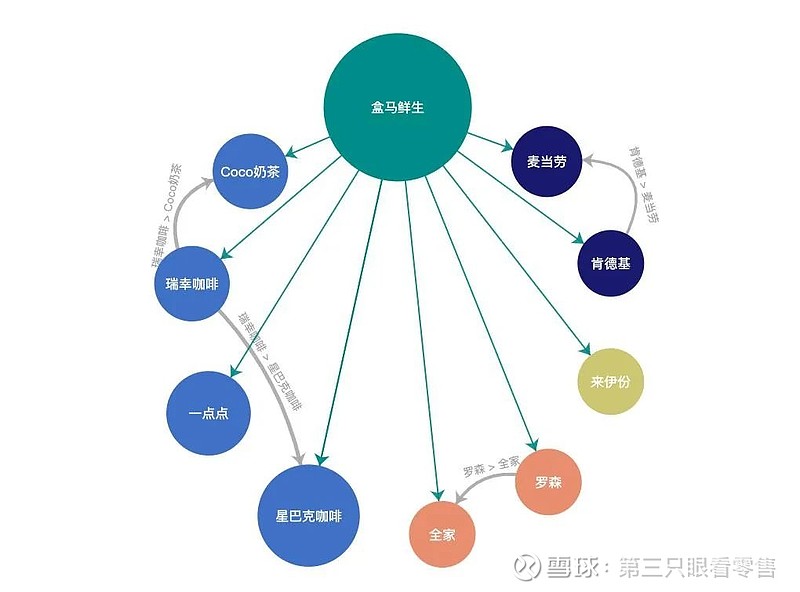

而从未来发展的角度看,盒马鲜生仍有较大的发展空间。 我们对盒马鲜生在上海市门店周边500米范围内出现的快消品品牌进行了统计,得出了以下图表。

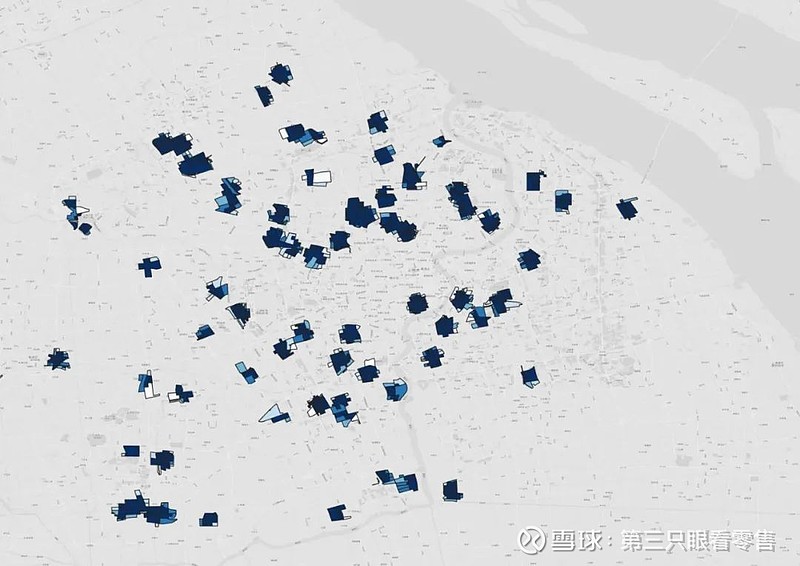

上图中展示的品牌为出现在盒马鲜生周边概率较高的品牌,其中用不同颜色代表不同行业,圆圈大小代表出现概率的高低,其中星巴克在盒马鲜生门店周边出现的概率高达68.4%。图中带有文字的灰色箭头则表示盒马鲜生周边出现品牌的之间的关系。 比如瑞幸咖啡>星巴克咖啡这条规律表达的含义就是,在盒马鲜生周边出现瑞幸咖啡的时候,很大可能出现星巴克。灰色箭头线条的粗细代表着这条规律的概率大小。 根据周边品牌之间的关系和出现概率,极海对未来上海盒马可开店的市场进行了分析。报告内容显示,盒马在上海普陀区、虹桥区还有较大的市场,而以此为标准估算可得盒马鲜生未来在上海可开店的数量为257家。 下图中展示的即为盒马鲜生在上海的空白市场分布,其中颜色越深越接近空白市场中心。

显然以现在的选址标准来看,盒马鲜生未来仍有较大的发展空间。但当前随着超市业态小型化的趋势愈发明显,盒马鲜生也在不断做出新的尝试,其选址策略也势必不断调整。 一个明显地表现是,8月份前后,盒马鲜生共开出了18家门店。其中主要以小业态的盒马F2、盒马菜市、盒马小站(盒小马)和盒马mini为主,其中盒马鲜生标准店仅有3家。

从这个角度看,未来盒马的发展中小业态、社区店将成为发展的重点所在。 而随着盒马业态的丰富,其选址方式也势必会发生变化,门店从大变小,从城市到郊区这也将成为其新的选址趋势。比如,8月30日开业的盒马mini第三家店就位于上海郊区。【完】 致读者: 《第三只眼看零售》每年一次的年终盛宴——2020年度生鲜大课定于12月14-15日在杭州举办。 今年的主题是:增长。企业经营如逆水行舟,不进则退,唯有增长,才能永续经营。特别是在当前的消费形势下,增长对零售企业来说是充满挑战的一件事。即便如此,我们还是要想尽一切办法实现增长! 增长,是结果而不是目的,是企业从总部到门店、从前台到后台、从商品到运营、从人才保障到团队打造等各个层面提高之后的综合实力体现。 今年,我们的2020年度生鲜大课分为两大板块:大势、务实。 大势:从企业的增长内核、消费环境、行业前沿、企业传承、资本视角等宏观层面出发探讨生鲜经营。 务实:从商品力提升、供应链打造、加工日配、线上业务、生鲜标品化、水产经营、水果店转型等实操层面展开讲解。 此外,配套本次生鲜大课,我们组织了优质生鲜商品对接活动,以进行资源精准匹配。 12月14-15日,我们在杭州等你! 《第三只眼看零售》 围绕着“大势”、“务实”两大版块,我们延伸出七场专题分享和七场圆桌对话,共同探讨“增长”。 七场专题分享 专题一:增长密码 为什么说生鲜是一门需要“靠智商创业,靠情商守业”的生意? 专题二:经济“内循环” 经济学家解读产业经济与消费趋势。 专题三:因客而变 后疫情时代消费者洞察及企业应对之道。 专题四:区域企业的活法 中小零售企业的生存法则。 专题五:生鲜供应链打造 两个典型的生鲜供应链案例解读。 专题六:加工商品与鲜食日配 3R食品的研发、营销、成本核算、人才培养。 专题七:社区团购、生鲜到家、直播带货 实体零售企业如何做好线上业务? 七场圆桌对话 圆桌一:社区生鲜全国扩张还是深耕区域? 社区生鲜模式之辩。 圆桌二:生鲜接班人——企业传承的大使命 两位一代创业者、两位二代接班人的深度对话。 圆桌三:资本看生鲜:值不值得投,如何投? 那些投过家家悦、生鲜传奇、谊品生鲜、钱大妈的投资机构负责人如何看生鲜赛道? 圆桌四:县域零售企业生鲜经营的痛点与难点 县域企业老板同台分享生鲜经营。 圆桌五:生鲜如何实现标品化突围? 线上、线下零售企业共话生鲜标品经营。 圆桌六:水产品类如何破局? 水产品类采购、加工、冷链物流、营销实战全链路打通。 圆桌七:水果店转型方向在哪里? 区域水果连锁品牌老板探讨水果店的未来。 课程费用 1、普票:1580元(包含听课费、精美铜版纸印刷讲义费用,交通、食宿自理。) 2、含餐票:2280元(包含听课费、精美铜版纸印刷讲义费用、希尔顿酒店一餐晚宴、两餐自助午餐,交通、住宿自理。) 3、VIP票:5980元/人(仅限30位,包含听课费、精美铜版纸印刷讲义费用、希尔顿酒店逸林大床房/逸林双床房两晚住宿、希尔顿酒店特别晚宴、两餐自助午餐、以及VIP特别服务:接送机、前三排会场中央VIP专享区就坐、资源精准对接、主办方其他特别惊喜等。交通自理。) 4、早鸟票:现在报名可享特价优惠,其中普票、含餐票各限100位,VIP票限15位。普票798元/人、含餐票1498元/人、VIP票4980元/人。 「课程报名」 汪小姐 17791350425 「商务对接」 彭小姐 13201506768 |

【本文地址】