| 中药CRO市场广阔,这家药企开展中药新药研发平台,有成长为10倍牛股 | 您所在的位置:网站首页 › cro是干什么的 › 中药CRO市场广阔,这家药企开展中药新药研发平台,有成长为10倍牛股 |

中药CRO市场广阔,这家药企开展中药新药研发平台,有成长为10倍牛股

|

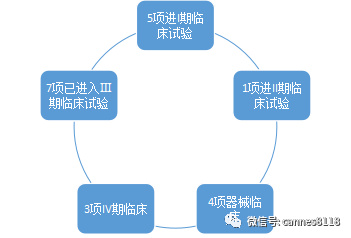

政策利好上午中药板块上涨 ,逻辑就是国家重视中医药创新发展,人们重视中药疾病防治与健康管理已成必然发展趋势。中药具有疾病治疗和养生保健的特性,它的应用场景也很广阔,随着人们收入提高后随之而来健康意识和城市化等带来的慢性病和亚健康威胁,相较于更注重治疗效果的西药,保健养生中药的潜在需求也会更快增长。 这几年国家一直在对中医药有大力支持,“十四五”中医药发展规划又一次把中医药的地位推向新的高度。这次规划强调了重点领域攻关,加强中医研究院与企业、科研机构等协作,加快新药研发进展,优化中药制剂注册管理,有利于加快中药新药的审批流程。这也为具有我国特色的中药CRO业务催生了广阔的市场空间。但是中药和化药在药学上有很大不不同,相比化药的新药研发,中药往往是多组分的研究,所以研究内容相比化药更多。 去年中药创新药申报数量为1371个(YOY+190%),达到近6年中药申报数量的巅峰,另外,批准12个中药新药上市,批准数量创新高。 中药的研究市场很大,如今做一些CRO企业也开始做中药研发。 除了博济医药,阳光诺和也开始了中药新药开发,阳光诺和的主要方向就是做“仿创结合,一站式服务”,根据今年5月投资者对阳光诺和的采访,阳光诺和表示,正在建设的研发分别对应五个业务方向: ※ 特殊制剂研发平台,专注改良型新药、具有药物制剂释药系统的特殊制剂,比如经皮递送的TDS方向等研发服务; ※ 药物创新研发平台主要提供多肽和小核酸创新药研发服务; ※ 新药PK/PD研究平台可提供临床前及临床样本生物分析服务; ※ 临床试验服务平台将涵盖临床I期~IV期试验服务,平台建设完成后公司整体业务将形成创新药、仿制药从药学发现到临床试验的一站式全流程服务; ※ 中药新药开发与成果转化综合服务平台。 在中药新药开发上,阳光诺和算是新人。这个平台是阳光诺和与四川省中医科学院合作共建的,重点提高中药产品的研发成功率和实现中药产业化。阳光诺和的主要业务仍是仿制药。 在CRO/CDMO行业里,已经有很多企业成长为10倍的牛股了,这些多是在2016年、2017年以后上市的,乘上了仿制药的东风,收获了大涨。 如今这两年仿制药市场趋势有些放缓,创新药时代来临,但是依然不乏近两年上市,能够成长为10倍牛股的CRO药企。 在行业里,阳光诺和是药学+临床综合型CRO,研发标的以仿制药为主、创新药为辅。规模上不如药明康德、康龙化成属于全面综合型的CRO药企,实际应用上,全面综合型的CRO药企在研发标的方面兼顾创新药和仿制药。我国仅有少数 CRO 企业能够提供创新药和仿制药的全流程研发服务,尤其在创新药开发方面。 但是阳光诺和历年业绩、盈利能力丝毫不输全面综合型的CRO药企。它的销售毛利率从2017年的39.72%提升至2022年上半年的58.37%,销售净利率从2017年的3.11%迅速提升至2019年的20.53%,2019年之后就比较稳定,维持在20%以上,2022年上半年涨势突出,涨到了26.84%。 这样的药企同样有能成长为10倍牛股企业的核心竞争力,看待这样的企业一定要把眼光放长远。 药学研究是基本盘,做熟了又转向其他领域 阳光诺和的众多业务中,药学研究是占比最大的,该业务是药物研发过程中很重要的一个环节,这个环节是开展仿制药质量和疗效一致性评价,保障药品安全性和有效性的研究基础。阳光诺和的药学研究工作包括原料药制备工艺及结构确证、剂型选择、处方组成、制剂工艺、质量研究和质量标准的制订、稳定性研究、直接接触药品的包装材料或容器的选择研究等。在药学研究服务环节,除提供上述服务外,还包含配合客户完成药品注册申报等服务。 阳光诺和的这部分研究主要针对仿制药开发和一致性评价,由阳光诺和、诺和晟泰和弘生医药从事相关业务,上述公司接受客户委托后,为客户提供药学研究服务。 由于药学研究是阳光诺和最早做的业务,所以在这部分业务做熟了,然后又向临床研究、生物分析及药物发现等服务领域扩展,覆盖原料药及制剂研究、I-IV 期临床试验研究、生物等效性试验研究、生物分析、先导化合物筛选和优化等各个领域。做的比较突出的是仿制药研发上,已经形成了全流程一体化业务模式,这部分业务目前做的已经相对成熟。 于是这部分业务的订单也很多,从去年新增订单来看,新增订单中药学研究服务占比 66.18%, 临床试验研究服务增长快,启动项目多 另一个重要的业务是临床试验研究服务,主要包括I-IV期临床试验研究服务、生物等效性(BE)试验服务等。2018 年3月,阳光诺和收购了诺和德美 100%股权,将业务扩展至临床试验服务,公司形 成了“药学研究+临床试验+生物分析”的综合服务模式。于是,阳光诺和的覆盖面已经非常广阔了,不同的业务之间能够相互配合,这部分业务扩展之后,它的订单规模快速增长。2021年累计存量订单15.68亿元,新增订单9.29亿元,同比增加76.42%,持续高增长的客户需求为业绩增长提供充分保障。 今年上半年收获也很多,启动了注射填充-第三类医疗器械的临床研究,多项一类、二类新药临床研究,以及 Pre-IND 支撑服务:阳光德美启动了微生物内毒素抗体药物临床 PK研究分析、免疫原性评价,干细胞项目临床研究细胞因子多重检测、免疫原性研究,AD 等神经退行性疾病领域相关细胞因子超镦检测,多肽项目临床研究的PK分析、免疫原性评价等多个创新药临床研究和生物分析检测服务,并已形成服务收入。 今年上半年在创新药临床项目中,有5项进I期临床试验,1项进II期临床试验,7项已进入Ⅲ期临床试验,有3项IV期临床和4项器械临床已经启动。 另外,上半年还协同早期创新药研发团队,在动物模型的PK/PD检测方法开发及验证、动物模型药效评价的标志物检测等方面已开展业务合作。 其他业务占比不多,但稳定发展 生物等效性(BE)试验主要针对仿制药,仿制药也是阳光诺和的一大方向,是用生物利用度研究的方法,以药代动力学参数为指标,比较仿制药与原研药在相同的试验条件下给予相同的剂量,其活性成分吸收程度和速度有无统计学差异的人体试验。 这部分业务是由阳光诺和的子公司诺和德美来提供,其临床试验研究服务主要是接受申办者委托,制定临床试验研究方案、监查临床试验研究过程、进行临床试验的数据管理、统计分析并完成临床试验研究总结报告等。 生物分析是指利用色谱法、色谱-质谱联用法、配体结合法等技术对生物基质或生物样本中的目标物进行定量分析。生物基质或生物样本通常包括血清、血浆、皮肤、尿液等。目标物包括生物基质或生物样本中的药物、代谢产物、蛋白质、多肽等大小分子。 这部分业务由子公司阳光德美做,可开展涵盖大、小分子创新药物的药代动力学、免疫原性、药效学及生物标志物等相关研究,并可提供临床前及临床样本生物分析服务,以满足客户从早期药物发现到申报各个阶段的研发需求。这部分业务既服务于自身的临床试验业务,亦独立对外承接业务。2021年新增订单中临床试验和生物分析服务占比33.82%。 药物发现也是阳光诺和的一项业务,由子公司诺和晟泰主攻这个领域,拥有包括创新药物分子设计及开发、多肽药物开发、小核酸药物合成及质量控制开发等方面的化学研究能力和设施。 这部分业务目前还没什么成果,不过这部分业务也很重要,阳光诺和也在开展创新药研发服务, 拓展创新药,打通前后端业务 现在医药市场仿制药、生物类似药、创新药等竞争很激烈,进口药价格偏贵,很多人吃不起。于是就涌现了众多的仿制药和生物类似药,这类药物价格便宜,这几年在政府的大力支持下,越来越多的药品被纳入医保体系,解决吃不起药的问题。 以至于大环境上,由于集采、一致性评价、辅助用药等政策影响,部分药企的传统品种销售受到较大影响,过去几年里,医院用药的前十大品种中,治疗性品种和创新药地位不断提升。 无论是往哪个方向发展,带给创新药行业的影响都比较大,对于药企来说,有两个方向,一个是做质量最好的、高端的仿制药或者生物类似药,另一个就是对国外开放,若是只是做仿制药,很难长久的做下去。所以还是需要提高自主研发能力,还是往创新药上走,众多因素下,行业整体开始向创新转型,从2019年,化学制药板块中,大部分龙头企业的研发费用均持续增长,研发费用增速显著高于行业整体收入增速。从化学药板块研发投入前10名企业看,恒瑞医药、科伦药业等制药板块的龙头企业,也是创新转型相对较快的公司。我们从之前介绍的几家药企情况能看出,很多都在往创新药上使劲。 阳光诺和属于是创新药和仿制药都做,也就是“药学+临床”综合型 CRO药企,以仿制药为主、创新药为辅,研发投入主要用干自主立项的创新药,改自型新药和仿制药项目,在创新药上,阳光诺和在研产品主要应用在销痛,督病与透析,肿瘤辅助心脑血管、抗菌用药等适应症领域;在改良型新药方面,在药物传递系统上开展技术研发及产业转化研究,以长效微球制剂、缓控释制剂等为研发重点。另外,上文也提到了阳光诺和开始了中药新药开发。 在仿制药上,阳光诺和在研产品重点包括复杂注射剂、多肽制剂、局部递送与透皮吸收药物、儿童用药、罕见病用药及其他特殊制剂等。目前内部在研项目器计已超170项,研发费用发生额超过30万元的在研项目有16个。 阳光诺和这几项业务都在稳定发展,今年上半年阳光诺和新签订单金额达5.45亿元,增长率达24.15%,累计存量订单17.89亿,同比增长32.81%,具体来看,在参与研发和自主立项研发的项目中共有40项药品申报注册受理,其中创新药3项,仿制药37项;取得9项药品生产注册批件,7项通过一致性评价。完成37项一次性进口注册申请:1项原料药通过审评获批。新药品注册分类法规实施之后,阳光诺和累计已有9项仿制药首家取得药品注册批件或首家通过一致性评价。 仿制药一体化服务模式成熟,盈利能力更强 我们熟悉的药明康德、康龙化成属于全面综合型的CRO药企,泰格医药、美迪西属于细分专业型的CRO药企。实际应用上,全面综合型的CRO药企在研发标的方面兼顾创新药和仿制药,而“药学+临床”综合型CRO药企以仿制药为主,创新药为辅。我国仅有少数CRO企业能够提供创新药和仿制药的全流程研发服务,尤其在创新药开发方面。细分专业型CRO药企专注于某阶段的研发服务,优势和特色就在专业上凸显出来,比如泰格医药专注于临床试验环节;昭衍新药专注于安全性评价环节;美迪西专注于临床前研究环节。 相比来看,虽然阳光诺和在细分领域的业务规模均相对较小。比如药学研究业务规模上不如全面综合型CRO类的药明康德、康龙化成。再比如,临床试验及生物分析业务规模小于细分专业型龙头企业泰格医药等。但是盈利能力还不错。我们前文也提到了它的销售净利率。 从阳光诺和业务范围来看,阳光诺和提供仿制药服务的业务环节主要包含前端的药学研究和后端的一致性评价,目前阳光诺和的仿制药服务一体化模式愈加成熟,前后端协同发展、导流顺畅。 所以,阳光诺和的收入来源也主要集中仿制药领域,创新药领域的收入占比较低。而且,报告期内,它的创新药开发收入主要来源于Ⅰ-Ⅳ期临床试验服务业务。而行业龙头企业药明康德、康龙化成、泰格医药等在创新药领域的收入占比较高。 作为仿制药为主的阳光诺和的盈利能力也很强,通过对药明康德、阳光诺和、康龙化成、美迪西、百诚医药等的历年药学研究板块毛利率水平,还是以仿制药服务为主的药学研究业务毛利率高一些,它们的毛利率大部分在45%到70%里,是比创新药的药学研究服务毛利率要高的。而且以仿制药服务为主的代表性企业阳光诺和、百诚医药的综合毛利率远高于以创新药服务为主的药明康德和康龙化成等。尤其是一些企业的高端仿制药CRO增速也很高。 主要是由于阳光诺和以药学研究和临床试验为主,药明康德、康龙化成除此之外还存在较多药物发现、安全性评价、受托生产业务,美迪西亦存在较多药物发现、安全性评价业务。服务模式方面,阳光诺和均为定制化服务,而药明康德、康龙化成、美迪西除此之外,还存在较多FTE业务,即按提供服务的人数和时间计费的服务模式。最重要的还是仿制药开发的主要工作集中在药学研究阶段,而创新药开发的链条更长、难度更大、阶段更分散,故而相较于创新药开发,药学研究对仿制药开发更加重要、价值更高。药学+临床”综合型CRO药企在仿制药领域具有比较完整的研发服务链条,但在创新药开发方面尚未具备完整的服务链条。 我们看2020年阳光诺和的末药学研究业务在手订单6.34亿,同比增长49%,药学研究服务毛利率由2017年的44%提升至2022年上半年的62.75%,一致性评价服务毛利率由2018年的35%提升至2020年的38%,在建立起药学研究服务和一致性评价服务之后,通过前后端协同和导流,两块业务均取得快速发展,2017-2021年药学研究服务收入 CAGR 达 73%,2018-2020年一致性评价服务收入 CAGR 达 53%。说明阳光诺和的仿制药业务还是赚钱的。 医药研发外包行业已经诞生了一些10倍牛股,未来几年在国内以及全球医药创新、医药产业链专业化分工趋势下,医药研发外包企业的市场仍在。它们的盈利能力指标还是可以帮助大家分析企业内在的发展逻辑和基本支撑。 吕长顺(凯恩斯) 证书编号:A0150619070003。【以上内容仅代表个人投资建议,不构成买卖依据,股市有风险,投资需谨慎】 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】