| 国盛量化 | 您所在的位置:网站首页 › crb金属 › 国盛量化 |

国盛量化

|

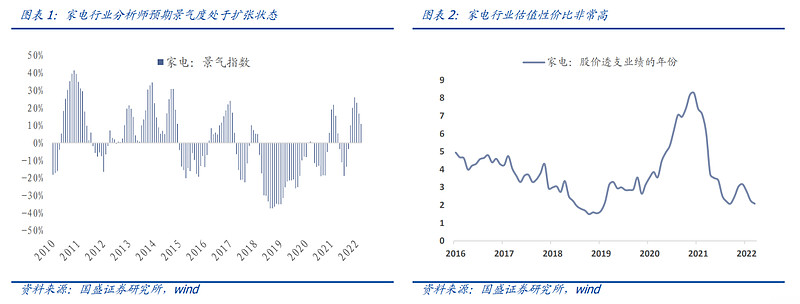

一键布局A股各细分消费板块50大龙头股【场内 516130 / 场外 A:501090;C:009329】 一、本期话题:消费板块当前已经具备配置价值 当前我们比较看好消费板块里面家电和医药的投资机会,其中家电当前建议超配,医药可以开始左侧布局,核心理由如下。 家电行业:盈利层面,分析师预期景气度处于扩张状态。估值层面,家电行业业绩透支年份处于历史低位,接近于2018Q3的水平。

目前我们基本面量化研究体系主要覆盖三个领域:宏观层面、中观层面、微观层面。 1) 宏观层面:主要研究两块内容,一是宏观景气指数的构建,二是宏观状态的情景分析。 2) 中观层面:行业层面的基本面量化,主要研究行业的盈利变化和估值高低。 3) 微观层面:从成熟的盈利模式出发,构建具体投资策略,目前跟踪的模型包括:PB-ROE选股模型、行业景气度模型、绝对收益模型等。 三、宏观层面:经济继续下行,PPI如期下滑 宏观层面的量化涉及的领域可以很广,我们这里把聚焦点放在两块:一是构建宏观景气指数,二是宏观状态的情景分析。我们宏观量化分析的框架和选取的底层指标如下:

目前主要跟踪四个宏观景气指数:经济增长指数、货币宽松指数、信用宽松指数、库存景气指数,目前处于经济下,货币松,信用即将宽松,补库存的状态。

目前我们的宏观情景分析主要包括经济情景分析、通胀情景分析和库存情景分析。 3.2.1、经济情景分析:预计沪深300盈利增速接下来继续下行 经济增长指数可以用于预判沪深300盈利增速,目前处于收缩区间,预计沪深300盈利增速接下来继续下行。

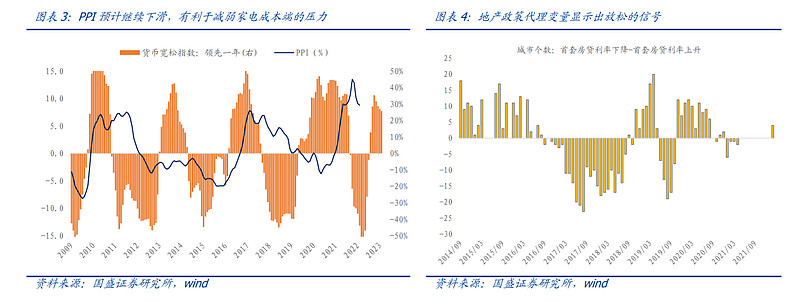

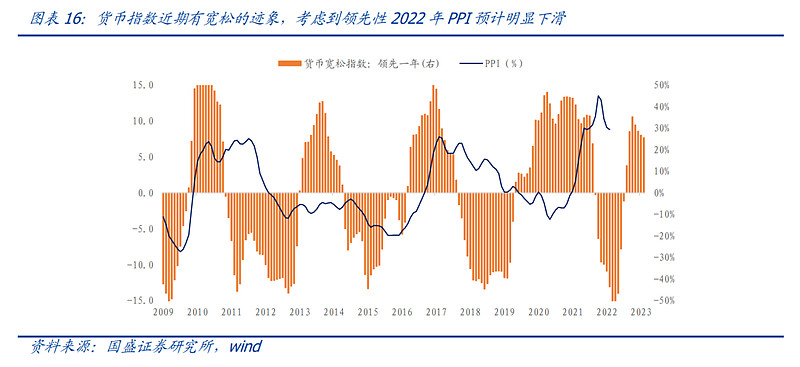

货币宽松指数近期向上突破0轴转正,有宽松的迹象。但考虑到其相对PPI有接近一年的领先期,因此可以预判2022年PPI大概率会明显下滑,目前高点已现,如期下滑。

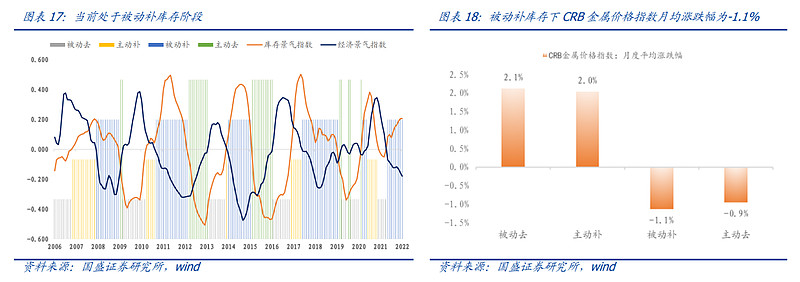

3.2.3、库存周期分析:当前处于被动补库存阶段 目前宏观状态处于经济下,库存上的状态,库存周期进入被动补库存的阶段,意味着当前处于这一轮库存周期的尾声。在历史上,被动补库存下CRB金属价格指数月均涨跌幅为-1.1%,因此建议规避。

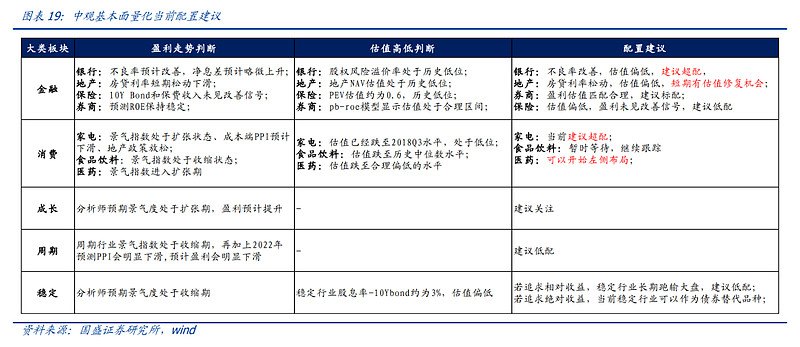

4.1、行业基本面量化模型最新观点 为了更清晰地了解中观基本面量化模型的最新观点,我们将其整理成如下表格:

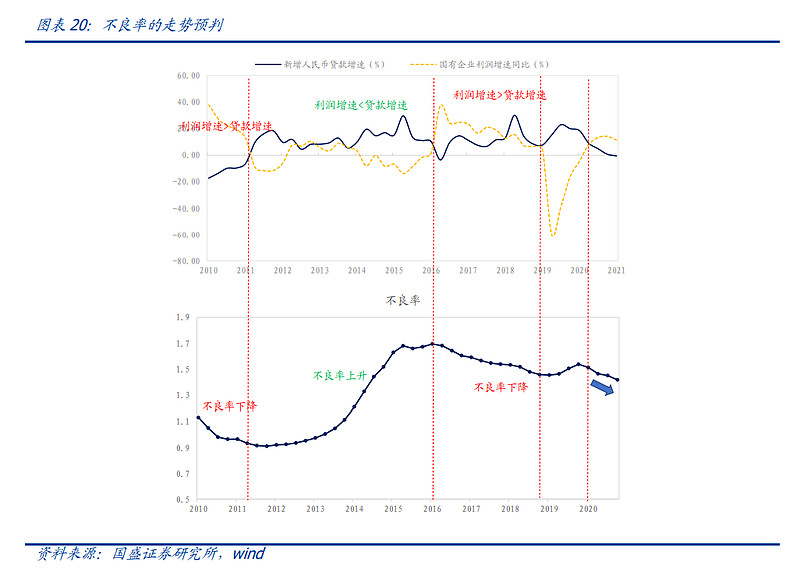

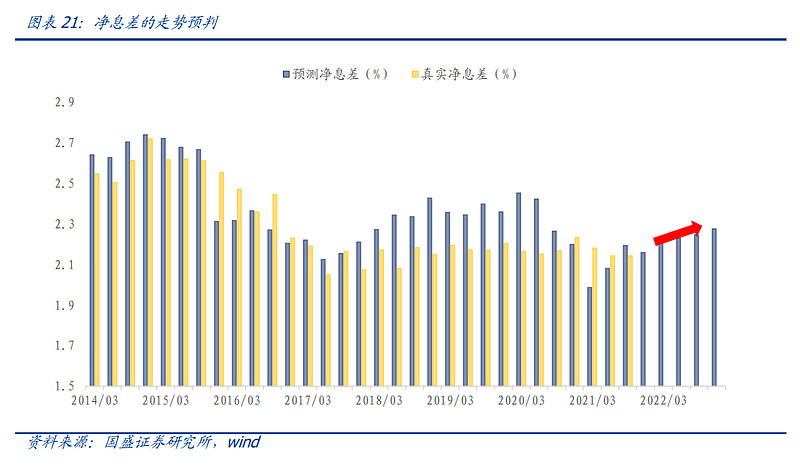

1)银行: 当前预判银行会处于净息差上升、不良率下降的象限,属于双重利好,模型建议超配。

2)地产: 地产行业当前NAV估值偏低,政策层面表现出边际放松迹象,预计短期有估值修复行情。 3) 券商: 估值层面,我们从pb-roe模型可以看出当前券商估值处于合理水平。盈利层面,券商ROE预测值最近基本持平,建议标配。 4)保险: 当前保险行业估值虽然处于历史低位,但是盈利层面的十年国债收益率和保费收入增速拐点还没有出现,建议继续等待。 4.1.2、消费:家电、食品饮料、医药等 家电行业:盈利层面,分析师预期景气度处于扩张状态。估值层面,家电行业业绩透支年份处于历史低位,接近于2018Q3的水平,建议超配。

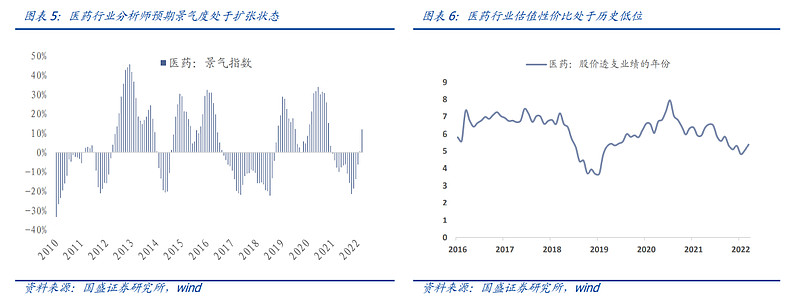

食品饮料行业:盈利层面,分析师预期景气度处于收缩状态。估值层面,行业业绩透支年份处于历史中位数水平,建议继续等待。 医药行业:盈利层面,分析师预期景气度进入扩张状态。估值层面,行业业绩透支年份处于偏低位置,可以考虑左侧布局。 4.1.3、周期:上游周期(钢铁、煤炭、有色、化工、水泥等) 周期行业景气指数最新为-17%,模型显示当前进入景气收缩区间,再叠加第一章节预测PPI在2022年会明显下滑,建议周期行业低配! 4.1.4、成长:TMT、电力设备与新能源等 根据我们编制的分析师景气指数,成长板块处于景气扩张区间,再叠加经济景气下行期间市场对高景气板块的关注,建议超配。板块内部来看,目前电力设备与新能源、国防军工、通信和计算机等TMT板块处于高景气度状态,建议关注。 4.1.5、稳定:机场、高速公路、电力、铁路运输、港口 稳定行业的核心影响因素是股息率。当前稳定型行业股息率和十年国债收益率的差值约为3%。从绝对收益角度来讲,当前是配置稳定型行业很好的时点。 4.2、基于分析师预期数据构建的行业景气图谱 我们根据分析师盈利预测明细数据编制了分析师景气指数FAPI(Financial Analyst Pros Index),用于及时跟踪宽基指数、风格和行业的景气度。 这里展示的行业景气图谱由跟踪的四个行业配置指标组成,从左到右依次对应着信号出现的先后顺序,指标越高代表行业景气越高。即使是偏主动的投资者,我们认为这个景气度图谱也可以供日常的市场观测使用,它可以帮助我们大致感知到目前行业在景气度和趋势周期中所处的位置。 1)分析师ROE景气指数的zscore:预期增量指标,指标越高代表看好该板块的卖方机构占比在提升,预期在变化。 2)分析师ROE景气指数:预期存量指标,指标越高代表看好该板块的卖方机构占比越高; 3)ROE_TTM的z_score:基本面动量指标,指标越高代表当前板块的基本面趋势向上,市场预期的靴子落地。 4)动量指标:价格动量指标,指标越高代表当前板块的价格趋势向上,市场达成共识。 五、微观层面:常见盈利模式的策略跟踪 我们从成熟的盈利模式出发,构建具体的主动量化策略。目前跟踪的模型包括:行业景气模型、PB-ROE选股模型和绝对收益模型等。 5.1、行业景气模型 我们这里将景气度图谱里的四个指标进行综合,构建一个复合型指标。具体而言,是采用rank相加的方法,公式如下: 模型历史回测结果如下图所示,参数设置为行业偏离上限为0.2,跟踪误差控制在0.08以内,基准是中证800非金融,采用个股流通市值加权。行业配置策略多头年化20.5%,超额年化13.3%,信息比率1.65,超额最大回撤6.2%,换手单边年化3.3倍。 2022年至今策略超额收益率为2.8%。具体建议如下:电力设备与新能源20%,医药20%,交通运输20%,国防军工20%,煤炭10%,有色金属5%,通信5%,大金融标配。 5.2、PB-ROE选股模型 5.2.1、“PB-ROE成长50”组合表现 “PB-ROE成长50组合”选股池是wind全A,整体偏小盘股,基准是wind全A等权。2010年至今年化收益率27.4%,基准年化收益率8.8%。2022年至今组合收益率-7.2%(基准-9.5%)。 5.2.2、“PB-ROE价值30”组合表现 “PB-ROE成长30组合”选股池是中证800,整体偏中大盘股,基准是中证800等权。2010年至今年化收益率20.8%,基准年化收益率4.8%。2022年至今组合收益率-16%(基准-13%)。 5.3、基于稳定行业股息率的股债混合策略 我们基于稳定行业股息率模型构建股债混合策略。当前模型建议股票20%的仓位,其余80%配置中债-总财富(总值)指数,股票仓位已经达到最高。 策略表现:06年至今复合年化收益率6.8%,最大回撤3.7%。其中,2018年收益率6%,2019年收益率10.4%,2020年收益率7.1%,2021年收益率3.65%; 来源:国盛证券研究所 【强业绩+高ROE+官方力挺!长期看好“消费龙头”的六大理由】 1、消费龙头股业绩坚挺验证板块高景气 2022年一季度业绩预增。截至3月17日,共有6只消费龙头ETF(516130)持仓成份股公布2022年1-2月主要经营数据,从净利润预期增速来看,周大生以36.01%的同比增幅居于首位,珀莱雅为35%左右位列其后;权重股贵州茅台、伊利股份、中国中免归母净利润同比增幅均达20%。

2021年疫情持续影响下,多数消费龙头股依然保持正增长。截至当前,消费龙头ETF(516130)25只成份股业绩预计/实现正增长。 王府井、科沃斯业绩大超预期,预计净利同比增幅最高达313%、219.7%! 第一大权重股贵州茅台2021年净利润524亿元,同比增长12.34%! 权重股中国中免发布业绩快报,2021年实现净利润95.92亿元,同比增长56.23%。 德赛西威、分众传媒、八方股份、郑煤机、凤凰传媒预计/实现归母净利润同比增幅最高超50%!

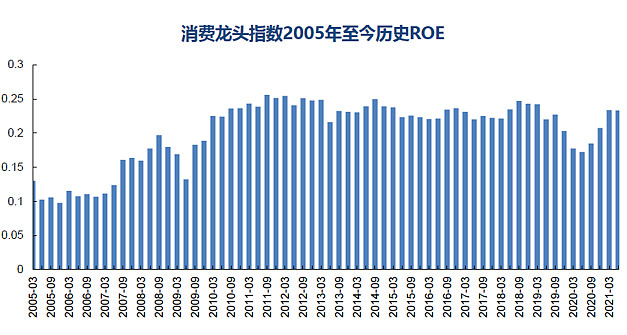

*数据来源:上市公司公告,截至2022.4.4 2、消费龙头股长期盈利能力稳定 自基日(2004.12.31)以来,消费龙头ETF(516130)跟踪的中证消费龙头指数历史各期ROE表现稳定。截至2021年半年报,消费龙头指数历史平均ROE(TTM)为20.27%,且在过去十年中表现非常稳定。

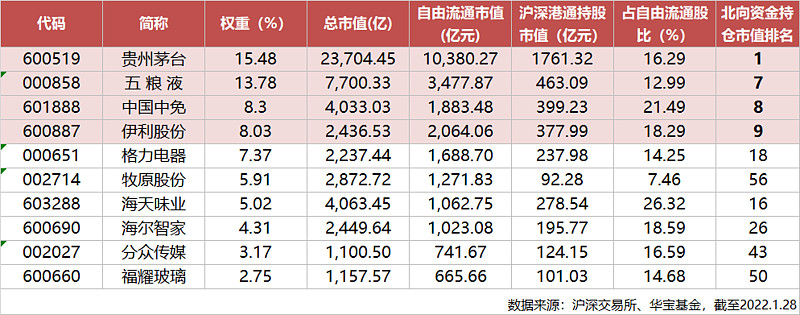

3、官方力挺大消费 十四五规划”强调全面促进消费,“双循环”时代消费长期景气上行。 虎年春节前,商务部表示,2021年最终消费支出对中国经济增长贡献率达65.4%,消费重新成为经济增长第一拉动力,目前我国已成为全球第二大商品消费市场。商务部明确,2022年将多措并举促进消费持续恢复和升级。 4、北向资金重仓持有消费龙头股 截至2022.1.28,消费龙头指数前十大权重股获北向资金(陆股通)持股市值合计超4031亿元,其中前四大权重股跻身陆股通重仓榜前十席位,贵州茅台高居全市场第一!可见外资仍然看好A股消费龙头股长期投资价值!

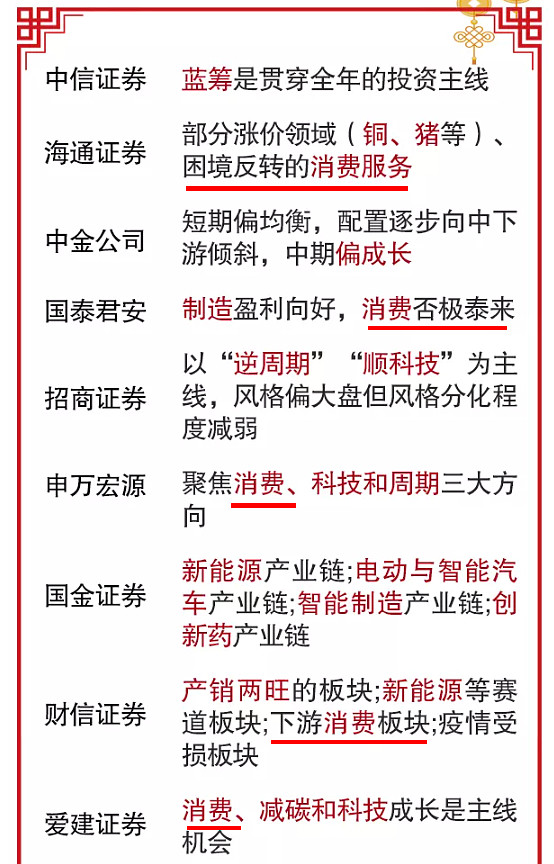

5、机构纷纷看好虎年消费主线 盘点各大券商2022年看好的重点板块,“消费”被频繁提及! 海通证券看好部分涨价领域(铜、猪等)及困境反转的消费服务;国泰君安直言“消费否极泰来”;申万宏源表示,聚焦消费、科技和周期三大方向;财信证券关注下游消费板块;爱建证券指出,消费、减碳和科技成长是主线机会。

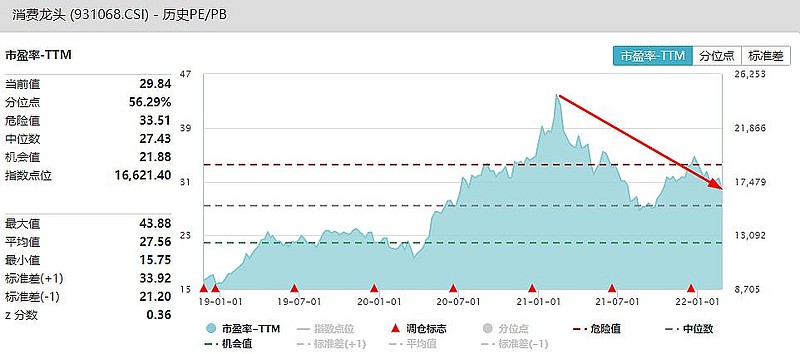

盘点公募基金2021年四季报关键词,“消费”亦占据C位!据统计,“消费”在2021四季度基金经理报告中“出镜率”高达739次!截至2021年年末,基金持有市值最高的10家A股公司中,消费龙头股占据三个席位。 6、估值已回落至相对合理区间 截至2022.2.25,消费龙头指数的整体PE(TTM)为29.84倍,处于历史的相对合理的区间。估值水平低于消费50指数(35.39倍)、内地消费指数(39.31倍),中证主要消费(48.71倍)等消费代表性行业指数。

【国内首只消费龙头ETF(516130):一键布局A股50大消费龙头股!】 消费龙头ETF(516130)跟踪复制中证消费龙头指数,指数历史平均ROE超20%!精选A股可选与必选消费中规模大、经营质量好的50只龙头股,聚焦贵州茅台、五粮液、伊利股份、中国中免、格力电器等大市值白马股,前十大重仓股权重合计达74.59%!同时兼顾芒果超媒、科沃斯、周大生等新兴消费龙头成长机遇。

从投资门槛的角度来看,A股消费龙头股普遍价格较高,而消费龙头ETF(516130)一手不足90元(按2022.3.4收盘价计算),且ETF卖出没有印花税(股票为1‰)。 相比于个股高昂的投资门槛,消费龙头ETF(516130)低门槛和低成本的交易机制,让普通人也能一键投资A股大消费核心资产,也使得投资操作更加灵活,通过分批定投等方式,更能高效把握大消费板块行情,分享板块高ROE、高成长红利。 没有股票账户的朋友可以场外申赎消费龙头LOF(A:501090/C:009329),常用的天天基金、雪球基金、支付宝、腾讯理财通等代销平台均可24小时便捷申赎,“长拿选A,短炒选C”,最低10元起购。 数据来源:上市公司年报、同花顺。风险提示:消费龙头ETF被动跟踪中证消费龙头指数,该指数基日为2004.12.31,发布日期为2018.11.21。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。 追加内容本文作者可以追加内容哦 ! |

另外,基于我们的货币宽松指数可以判断PPI大概率继续下滑,家电成本端压力有望缓解。地产政策代理变量也显示出宽松的迹象,有利于家电板块的需求提升。因此,我们判断当前家电行业可以超配!

另外,基于我们的货币宽松指数可以判断PPI大概率继续下滑,家电成本端压力有望缓解。地产政策代理变量也显示出宽松的迹象,有利于家电板块的需求提升。因此,我们判断当前家电行业可以超配! 医药行业:盈利层面,分析师预期景气度进入扩张状态。估值层面,行业业绩透支年份也已经处于偏低位置,可以考虑开始左侧布局。

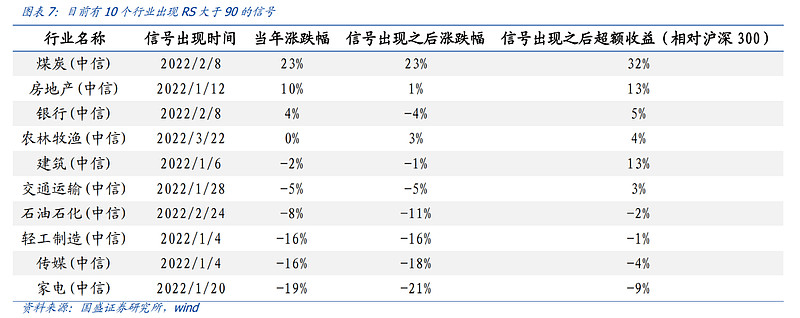

医药行业:盈利层面,分析师预期景气度进入扩张状态。估值层面,行业业绩透支年份也已经处于偏低位置,可以考虑开始左侧布局。 另外,在之前的报告《如何寻找当年的领涨行业?》中,我们基于欧奈尔的Canslim法则构建了行业层面的相对强弱指数RS,并发现大部分当年领涨行业都会在4/30之前出现RS大于90的信号。2022年初迄今为止,已经有10个行业出现这个信号,包括煤炭、银行、石油石化、建筑、交通运输、房地产、轻工制造、家电、传媒、农林牧渔,这些行业可以重点关注!

另外,在之前的报告《如何寻找当年的领涨行业?》中,我们基于欧奈尔的Canslim法则构建了行业层面的相对强弱指数RS,并发现大部分当年领涨行业都会在4/30之前出现RS大于90的信号。2022年初迄今为止,已经有10个行业出现这个信号,包括煤炭、银行、石油石化、建筑、交通运输、房地产、轻工制造、家电、传媒、农林牧渔,这些行业可以重点关注! 二、基本面量化研究体系介绍

二、基本面量化研究体系介绍 3.1、宏观景气指数:经济下,货币松,信用即将宽松,补库存

3.1、宏观景气指数:经济下,货币松,信用即将宽松,补库存

3.2、宏观情景分析

3.2、宏观情景分析 3.2.2、通胀情景分析:预计PPI在2022年会明显下滑

3.2.2、通胀情景分析:预计PPI在2022年会明显下滑

四、中观层面:行业基本面量化+分析师景气指数

四、中观层面:行业基本面量化+分析师景气指数 4.1.1、金融:银行、地产、保险、券商

4.1.1、金融:银行、地产、保险、券商

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |