| 十一个问题,读懂中国式通胀 | 您所在的位置:网站首页 › cpi和ppi背离的对策 › 十一个问题,读懂中国式通胀 |

十一个问题,读懂中国式通胀

|

1、对通胀的讨论和理论有很多(如菲利普斯理论、货币数量论、适应性预期理论、理性预期等等),但这里我们希望能够更为通俗一点,即和利率、汇率一样,通胀本质上应被视为是一种价格,既涉及到消费品,亦涉及到工业品。 2、很显然,如果我们将通货膨胀视为一种价格,那么就可以将其与经济增长、大类资产配置等结合在一起,要知道久负盛名的美林投资时钟理论便将经济增长和通货膨胀视为其经济周期的两个最重要轮动要素,并以此为基础进行大类资产配置(其本质是观察各类资产价格的相对变化)。因此通货膨胀的重要性不仅仅关系到经济增长,还与货币政策动态、市场预期变化等悉悉相关。 3、当市场预期消费品价格(CPI)会上扬时,则倾向于加大当前消费力度,也即通缩会意味着延迟消费,这是政策制定者不愿意看到的(特别是不能形成通缩预期),因此保持适当的消费品通胀水平对于提振经济是有必要的。 4、当市场预期工业品价格会上扬时,则倾向于加大当前投资和生产的力度,也即工业品(PPI)通缩会意味着延迟投资和生产,同样是政策制定者不愿意看到的,因此保持适当的工业品通胀水平对于提振经济也是有必要的。 事实上,关于CPI和PPI的内涵,和利率指标有异曲同工妙。例如,当市场预期利率下行时,总是希望增加短期债务和长期债权,这不正是当前我们所处的市场环境吗,也即可以把利率下行本身看成是资本品价格的通缩。 因此,本质上作为价格的通货膨胀指标在宏观经济分析领域具有显著的重要性,从这个角度上我们也许能够明白为什么人们总是讨厌通缩(虽然它能够降低消费者和生产者的成本)。

通货膨胀,简而言之,即物价的持续上涨,也就是你买的东西变贵了。当然在关注通货膨胀时,我们无需自己计算相关指标,国家统计局已经帮助我们计算好了,通过Wind等便可以查询到各经济体的通货膨胀情况。 就中国而言,关于通货膨胀的指标便有很多,如CPI(居民消费价格指数)、PPI(工业生产者出厂价格指数)、RPI(商品零售价格指数)、PPIRM(工业生产者购进价格指数)、CGPI(企业商品价格指数)、iCPI(基于互联网在线数据的居民消费价格指数)、固定资产投资价格指数以及GDP平减指数等等。其中前面两个我们比较常用到,一个体现了消费者的成本,另一个则体现了生产者的成本变化。

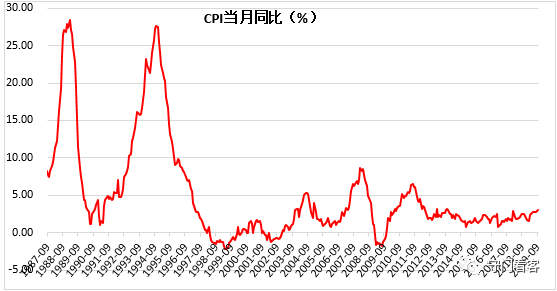

1、教科书上对通胀的分类有比较详细的阐述,多分为需求拉动型(可能是最健康的)、成本推动型(含自主型和输入型)、混合型(既有供给端亦有需求端)和结构性通胀(比如中国典型的二元经济所导致的价格分化和价格一致)。 2、通常情况下生产端(成本)和需求端应保持方向上的一致,且其缺口应基本稳定在有限的区间内,但实际情况是由于各种传导机制的不畅,使得不同因素形成的通胀呈现出不同的特征。 3、我国历史上也曾发生比较严重的通货膨胀,如改革开放刚刚10年左右的1988年、亚洲金融危机前夕的1994年、美国次贷危机前的2007-2008年以及2011年。可以说我国早期的通胀主要由需求拉动型为主,现在已经慢慢演变为成本推动型。

1、通常是以CPI为主,但是由于CPI受到大宗商品和食品的周期性扰动比较大,因此多数经济体在CPI的基础上进一步衍生出其它类型CPI,如剔除大宗商品和食品的核心CPI等等。 2、国际惯例上在编制CPI时,通常将其分为“固定篮子指数”和“生活费用指数”两类,前者是计算CPI指标的对象在一定基准期内不发生变化,并在基准期内观察这些对象的价格变化;后者则是在保证消费者生活质量(经济学中称效用)不发生改变的情况下,最优支出的变化。可以看出,严格来讲,人们的消费结构和支出模式一直在发生变化,因此前者的代表性总是在变弱,而生活费用指数的代表性在显著增强。 3、预测通货膨胀通常需要依赖高频指标,这些高频指标主要为日频和周频,如农产品批发价格200指数、菜蓝子产品批发价格200指数、猪肉牛肉羊肉平均价、鸡蛋平均价、重点监测水果/蔬菜平均批发价等等。 4、当然如果从生活费用指数的角度来预测,则会发现对于拥有房产和汽车的人来说,汽油、房价等价格的变化则必然会改变生活质量,也会进一步影响到生活费用指数,并以此为基础来预测实际的通胀水平。

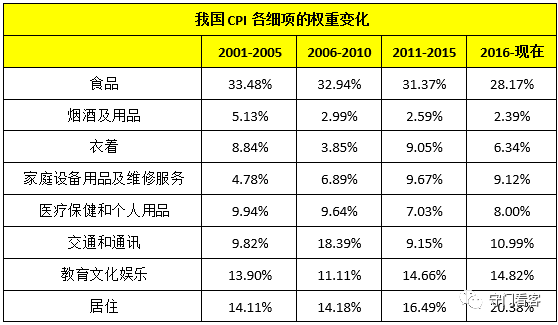

1、我国的CPI编制工作始于1984年(PPI和核心CPI分别为1995年和2013年),采用的是固定篮子指数(这可能是为什么常常受到诟病的原因),商品篮子主要以食品、烟酒、居住、生活用品、交通和通信、教育和娱乐等等,具体有8大类、263个分类以及700多种商品和服务项目。 2、考虑到消费支出结构总是不断变化,因此我国每五年进行一次篮子、基期和权重调整(事实上这也是国际惯例),前四轮基期分别为2000年、2005年、2010年和2015年,2020年将进行第五次基期调整。 2016年在新的基期调整下,各类权重发生了明显变化,特别是在居住、医疗、交通和通讯等方面,其权重显著得到了提高,这应该也算是国家统计局对民意的一种呼应。

3、CPI数据具体是由近4000名专职物价调查人员,按照定人、定时、定点的直接调查方式到农贸市场、商店进行价格采集计算得到的。其中的权重主要根据近15万城乡居民家庭的抽样数据得到。 4、计算方法上,月度基本分类价格指数是采用Jevons指数公式计算得到(即几何平均法),并在此基础上采用链式拉氏公式计算得到。

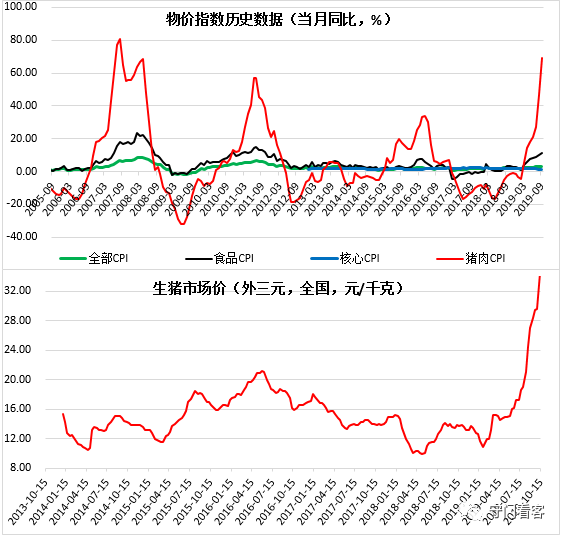

谈起中国式通胀,总是离不开“猪”,这也是中国式通胀的具体体现。2019年10月15日,CPI与PPI数据双双公布,CPI当月同比超预期触及“3”,由8月的2.80%升至3%,这是2013年11月以来的第一次触及“3”,看细项便会发现,猪的声音再次在空中回荡,毕竟核心CPI基本上是一条没有波动的直线。 今年9月,食品价格当月同比上扬11.20%(非食品仅为1%),其中猪肉价格当月同比由8月的46.70%继续大幅上扬69.30%。与此同时,在“猪”的带领下,牛肉和羊肉也纷纷开启了上扬态势(当月同比已经连续5个月显著上升)。

2013年以来的6年时间里,生猪的市场价最低价基本保持在10元/千克左右,2019年以前的波动区间也基本保持在10-20元/千克的区间内,但2019年2月以来的仅8个月时间里,生猪的市场价从便由11元/千克升至2019年10月的35元/千克附近(上涨幅度,猪价上涨幅度超过接近220%),可以说比2016年的历史最高价(即21元)还要高出近70%,并且上升周期至目前为止似乎还远未结束,且对CPI的影响依然在持续。

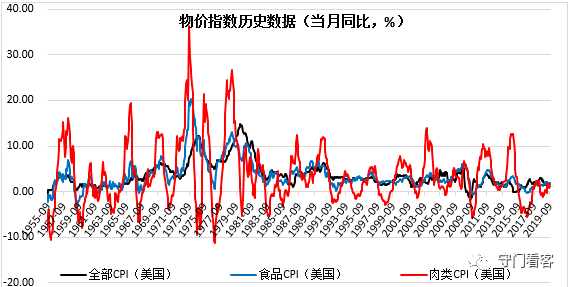

全世界,可能也仅有中国对猪(肉)情有独钟,并使猪肉可以周期性地傲娇起来。但如果将猪肉的内涵放大,则会发现,以整体肉类食品来看,所谓猪周期的存在并非仅仅对中国适用。以美国为例,美国的整体CPI和食品CPI在保持趋势上一致的同时,波动幅度也在比较窄的区间范围内,但是其肉类CPI的波动幅度却远远高于其它细项。 如果我们认为中国对猪肉比较偏好、美国对牛肉比较偏好,则大致可以有这样的结论,即就肉类食品而言,其价格均存在一定的周期性,且共性因素较大。鉴于此,我们既无理由埋怨中国,亦无须过于担忧。

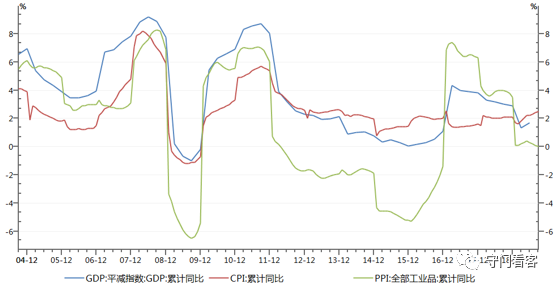

1、这个问题对于很多人来说甚至不需要进行讨论,因为就本人所接触的市场人员和学术人员而言,多数对中国的物价CPI持有偏见。但是,我们要说的是,盲目怀疑统计数字无疑会阻碍研究者进一步发现问题的步伐。试问,有谁会想到统计局这次会把9月的官方CPI数据上调到3%,会把官方PPI下调至-1.20%,这在某种程度上应该能起到鼓励你相信统计局数字的作用。 2、物价指数有三类可以用来进行分析,即CPI、PPI和GDP平减指数,其中平减指数是名义经济增速和实际经济增速的比值,也可以看作CPI和PPI的综合加权平均数,这本身应是通胀水平的最具代表性指标。 3、下图能够很明显的呈现出我们前文所描述的特征,即GDP平减指数常常位于CPI与PPI之间。但也有例外,特别是在2012年之前,GDP平减速指数通常远高于CPI和PPI,这似乎告诉我们,2012年以来的CPI、PPI数据是可信的……。 4、从相关性的角度来看,CPI、PPI与GDP平减指数的相关系数分别为77%和79%,但CPI与PPI之间的相关系数仅为60%,这意味着三者之间是存在一定替代性的,但是在趋势整体保持一致的前提下,CPI与PPI却时常出现背离,特别是在猪周期发挥作用的窗口期内。 5、通常情况下,工业品(PPI)应是整个经济链条的前端,而消费品(CPI)是整个经济链条的末端,因此在经济链条上的各类价格,应可以相互传导,也即PPI对CPI应有传递性,而CPI对CPI也应该有反向性,这也是为什么CPI与PPI会存在较高相关性的原因所在。 6、同时也能看到,PPI与平减指数的相关性会更高一些。因此我们大致可以认为,PPI更与经济基本面相关,也更具代表性,而CPI的个性因素会更多一些,但方向上基本是一致的,所以在通胀方向,应明确长远、关注短期。

1、关于猪周期的讨论同样很多,相关细节具体到不能再具体,由于笔者出身于农村(现在依然是农民身份),也曾亲身经历所谓猪周期、生姜等农产品周期,因此对这期间的过程还是比较熟悉。 2、如母猪繁殖过程(包括4个月的壬辰期、1个月的哺乳期和半个月的空怀期等等),大致5-6个月;猪仔到母猪的成长历程(养殖技术的利用,包括2个月的保育期和5个月左右的育肥期等等),大致7个月。也即从猪仔怀孕到其成为母猪或可食用需要1年左右的时间(合计约12-13个月),而1头母猪每年大致可怀胎2次。 3、由于需求侧往往比较稳定,因此一般情况下,只要供给层面稳定,则意味着猪周期几乎是不存在的。但是历史数据及现实告诉我们,猪周期的确存在,且一个周期往往在3年或4年左右(中国和美国一致、也即中国猪周期和美国牛周期的持续时间均为3-4年),这意味着猪周期的存在常常是由于供给层面受到比较明显的冲击(比如天气、生产条件的变化、市场预期的恶化、猪瘟等等)。由于中国的猪生产主要以农村散户为主,而散户的顺周期特征比较明显,这恰恰是供给不稳定性的主要来源,如果加上猪瘟等因素,则会出现超级猪周期的存在,比如这次。 4、猪周期本身并非真的周期,这应该会成为一种共识,同样也是政策干预的逻辑所在(因此政策无法干预真正的周期、因为起不到作用)。同时,猪周期是供给侧的短期扰动周期,这也应会成为一种共识。 5、此外,如果能够认同猪周期并非真周期,则意味着政策的干预可以起到一定效果,但这种效果并非立竿见影,而在于使周期缩短或延长。不过这里会存在一种风险,也即缩短或延长猪周期的政策无疑会延长或缩短下一轮猪周期。 因此解决猪周期的根源在于使猪生产的散户化转变为集体化,通过集体的理性决策来强行改变猪周期。

如果你经常出国旅行,便会发现,除房价和奢侈品以外,中国的物价是真的低,而且不是低一点半点,伟大的祖国在这方面总是能够给你很多自信。 因此从这个角度来看,进口无疑会提升中国的通胀水平,这不得不让我们好好审视中美阶段性协议所带来的影响,毕竟这个协议的内容之一便是增加从美国的农产品进口。

宏观经济金融的分析框架无法脱离通胀维度,但过于聚焦通胀则无疑会进一步增加你的困惑,其根本原因便在于中国经济的二元现象,这种现象在通胀领域的体现便是CPI与PPI的背离,也是之前较长一段时期内CPI保持在官方拟定水平的重要原因。 如今,我们在CPI与PPI背离的经济环境下,恰恰能够很好地感受到中国实体经济的通缩困境和消费者面临的通胀困境。而正是由于中国经济的二元现象,使得货币政策传导机制不畅的同时,CPI与PPI之间的传导也出现同样不畅,特别是究竟应该是CPI向PPI传导推动PPI上升还是PPI向CPI传导等等,才是研究者应该思考的问题。返回搜狐,查看更多 |

【本文地址】