| 行业研究笔记 | 您所在的位置:网站首页 › cmp材料上市公司 › 行业研究笔记 |

行业研究笔记

|

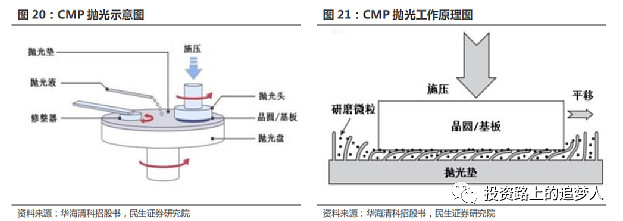

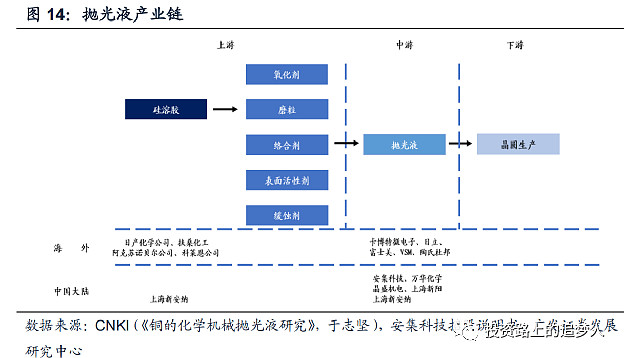

来源:雪球App,作者: 马克鱼MarkYu,(https://xueqiu.com/1872654781/218850936) $鼎龙股份(SZ300054)$ $安集科技(SH688019)$ 【免责声明:文章仅为研究记录,不构成投资建议,也无法保证内容的准确性】 【首发于公众号:投资路上的追梦人,每周分享1~3篇行业或公司研究笔记,另外每周六或周日晚仅在公众号推送投资周报,个人对于市场的观察、记录与思考。】 花了半个来月时间把半导体材料的几个细分行业做了梳理,还剩电子掩模版和电子化学品两个没有研究,光刻掩模版虽然市场规模和电子特气接近,但这个半导体领域的国产化进展似乎比较慢,也没什么对应标的所以不展开。而电子化学品呢,也可以归属到一个单独的行业,半导体只是其中一个应用领域,国产化率比较高有三四十了,也先不研究了。 研究完的一个感受是什么呢?国产化,任重道远,我们距离“强”还有挺长的路要走。 首先在技术上我们相比海外就有差距需要时间追赶,其次部分环节的原材料我们还未国产替代需要进口(价格高、还面临被限售)。不过,可喜的是,已经有不少公司突破技术环节的限制,通过了下游客户的认证,部分已经开始量产。踏出第一步,实现了从0到了1,我认为后续的替代(从1到100)就仅仅是时间问题。 一、基本信息 1.1何为抛光? CMP 即化学机械抛光,是通过化学试剂的化学腐蚀和纳米磨粒的机械研磨技术结合,实现晶圆表面微米/纳米级材料的去除,从而达到晶圆表面高度(纳米级)平坦化的技术。 CMP 抛光的工作原理是在一定压力及抛光液的存在下,被抛光晶圆对抛光垫做相对运动,含有氧化剂、络合剂的抛光液先与样品表面产生化学反应,生成一层较软的钝化层,再通过磨粒与抛光垫对钝化层进行机械去除。 在 CMP 过程中,抛光液的化学作用与磨粒、抛光垫的机械作用交替进行,使被抛光晶圆表面达到高度平坦化、低表面粗糙度和低缺陷的要求。

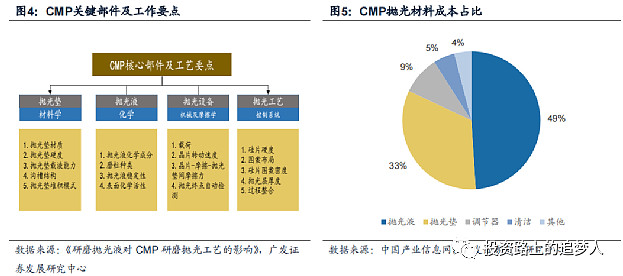

抛光液和抛光垫是CMP工艺的两 大关键要素,二者皆属于易耗品,且价值量高,二者分别占据抛光材料成本的49%和33%,其他抛光材料还包括抛光头、研磨盘、检测设备、清洗设备等。

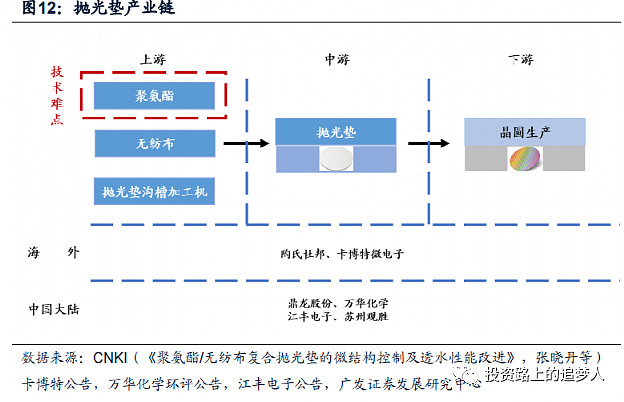

1.2抛光垫 抛光垫是一种具有一定弹性且疏松多孔的材料,在 CMP 过程中直接与晶片接触产生摩擦,以机械方式去除抛光层。抛光垫的性质直接影响晶圆的表面质量,是关系到平坦化效果的直接因素之一,目前使用最多的是由缓冲层和抛光层组成的复合型抛光垫。

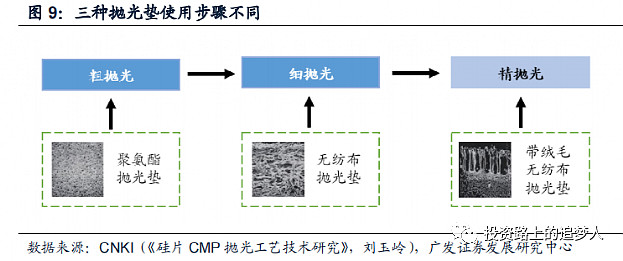

根据材质的不同,抛光垫主要分为聚氨酯抛光垫,无纺布抛光垫和带绒毛结构的无纺布抛光垫。硅片抛光包括粗抛光、细抛光和精抛光三道工序,聚氨酯抛光垫一般用于粗抛,无纺布抛光垫一般用于细抛,带绒毛结构的无纺布抛光垫一般用于精抛。

1.3抛光液 抛光液是一种颗粒分布匀散的胶体,可使硅片表面产生一层氧化膜,再由抛光液中磨粒将其去除,达到抛光目的。通常,抛光液的流速、粘度、温度、成分、pH值等都会对去除效果有影响。

根据应用领域,抛光液可分为硅抛光液、铜及铜阻挡层抛光液、钨抛光液、钴抛光液、介质层(TDL)抛光液、浅槽隔离层(STI)抛光液和 3D 封装硅通孔(TSV)抛光液。

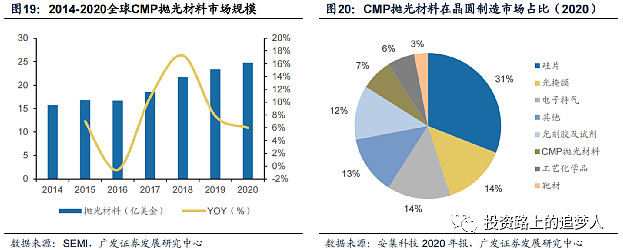

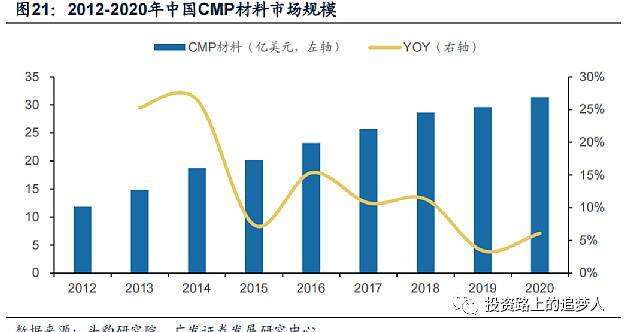

抛光液的难点主要有两个,1)技术难度,抛光液的成分很复杂,由氧化剂、磨粒、络合剂、表面活性剂、缓蚀剂、pH调节剂及pH缓冲剂按照一定比例配置而成,需要长期试错后才可能得到理想的产品;2)原材料壁垒,抛光液中主要的原材料是磨粒,约占成本的50~70%,核心技术被海外巨头日产化学、阿克苏诺贝尔等垄断。 二、行业初印象 2.1市场有多大 根据SEMI数据,2014-2020年,全球CMP抛光材料市场规模从15.7亿美元提升至24.8亿美元,年均复合增长率(CAGR)约为8%,占晶圆制造材料比重约7%。其中,2020年国内CMP抛光材料市场规模约为32亿元,近五年复合增速维持在10%左右。

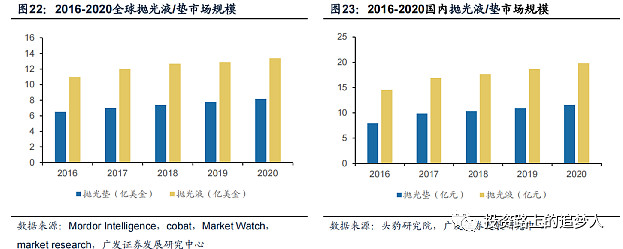

细分抛光液和抛光垫市场来看,根据Mordor Intelligence数据,2020年全球抛光液/垫市场规模分别为13.4/8.19亿美元,预计未来五年市场复合增速约为6%,2026年全球抛光液/垫市场规模预计达到18.9/11.1亿美元。从国内市场来看,2020年抛光液/垫市场规模分别为20/12亿元。

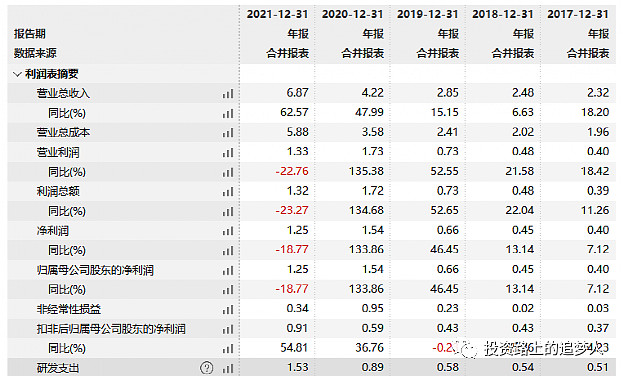

随着晶圆制造的工艺节点不断缩进,其制造过程也必然越来越复杂,大多数半导体材料(如:光刻胶、抛光材料、清洗液等)用量也将同步呈现上升趋势。 2.2都有谁在玩? (1)抛光垫:鼎龙股份 杜邦(陶氏)在抛光垫领域具有统治性地位,市场占比达 79%。其余市场主要被卡博特微电子、TWI、富士纺等公司占据。国内企业在抛光垫领域起步较晚,与国际先进水平有较大差距,通常只能生产用于蓝宝石行业的中低端产品。 鼎龙股份是国产抛光垫龙头,业务布局比较宽,试图打造平台型材料企业,包括打印复印通用耗材和光电半导体材料两条主线,其中抛光垫21年收入3.07亿(同比增长将近300%),占比虽然只有13%,但毛利占比25%,利润占比接近50%,已经覆盖国产主流晶圆厂客户,如长江存储、长鑫存储、中芯国际、华虹宏力等,国内市场份额预计有10%以上。现有抛光垫产能30万片,预计20年还将新增20万片。

同时公司22年3月公告氧化铝抛光液产品(其使用的氧化铝研磨粒子和高分子聚合物是所有抛光液中技术最难的关键材料)也通过客户认证,进入吨级采购阶段,而且还实现了关键材料的自主制备。 从布局和技术水平来看,在抛光材料领域鼎龙应该是没问题的(大厂都通过认证就是最好的背书),最早进入国产晶圆厂也将占据先发优势。鼎龙的问题可能是其他业务会对整体的利润造成干扰,比如18~19年,目前仍有较高的商誉,拖累整体业绩增速。 (2)抛光液:安集科技 CMP 抛光液的核心原材料是研磨粒子,它是一种无机非金属化合物,根据成分不同,研磨粒子分为氧化硅、氧化铝、氧化铈三大类;其中高纯硅研磨粒子目前广泛应用于各成熟和先进制程中,仅日本企业能够生产;铝研磨粒子被一家美国企业垄断,独家销售给某美国抛光液企业。 市场集中度明显低于抛光垫,美国卡博特微电子、日本日立、日本富士美三家企业在国际抛光液市场中合计占比超过 60%。在国内市场,根据《2018 年中国市场 CMP 抛光液发展研究报告》统计,2017 年我国 CMP 抛光液消费量达 2137 万升,预计 2025 年将达 9653 万升,其中超过 65.7%来源于国外厂商。 国内抛光液龙头是安集科技,20年收入3.75亿(毛利率非常亮眼,高达50%,冠绝半导体材料),21年同比增长58%,收入将近6亿,按照国内20亿规模来计算,市场份额已经高达30%。

安集科技没有实控人,管理团队里的董事长(总经理)和一位副总经理比较牛逼,都在美国卡博特微电子里(抛光液全球第一)任职过,研发导向型企业,研发费率连续三年高达20%(这样的收入规模有这么高的研发费率是很少见的)。 除抛光液业务外,安集科技还将横向拓展品类(布局功能性湿电子化学品),同时纵向布局抛光液上游原材料,实现自主供应以保证供应链安全和降低成本。 (3)CMP 抛光垫及抛光液在全球竞争格局中分别呈现类龙头垄断及高度集中的寡头垄断的格局的核心原因 ①CMP 在晶圆制造环节成本占比较小,Slurry 和 Pad 合计占晶圆制造成本的 5.7%,如若进行替代,潜在损失的机会成本较大,晶圆厂对于替换的动力较小; ②陶氏(抛光垫)、卡博特(抛光液)、及其他厂商在半导体耗材行业已经深耕数十年,全球晶圆厂与其长期合作下,对于产品及制程变更的粘性极高; ③龙头厂商产品布局更为齐全,可为晶圆厂提供全套耗材解决方案,后进入者产品需求无法做到龙头一样的覆盖面,致使替换难度较高。 ④对于国产生产厂家来说,这些虽然是进入的门槛,未来也将成为阻挡竞争对手的壁垒。 |

【本文地址】