| 十年国债利率的决定机制 | 您所在的位置:网站首页 › camel分析体系包括 › 十年国债利率的决定机制 |

十年国债利率的决定机制

|

来源:雪球App,作者: 债券圈,(https://xueqiu.com/7539894803/244969508)

来源:沧海一土狗 作者:沧海一土狗

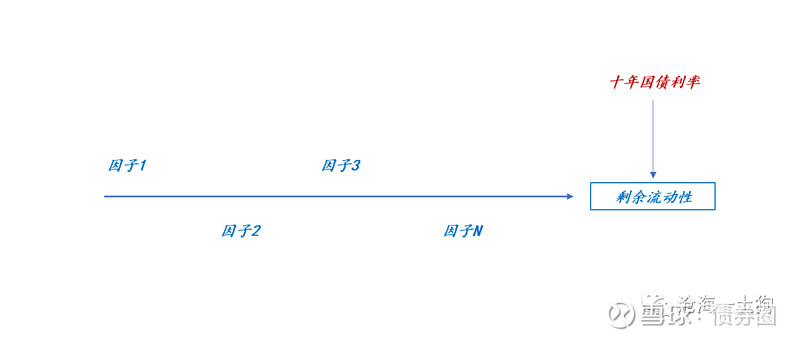

引子 在一国的金融体系之内,十年国债是最为特殊的金融品种。因为十年国债有3个重要特性: 1、无信用风险; 2、票息固定,仅反馈机会成本; 3、久期足够长,价格具备良好的伸缩性; 这3点特性使它成为最适合反馈系统剩余流动性的品种。

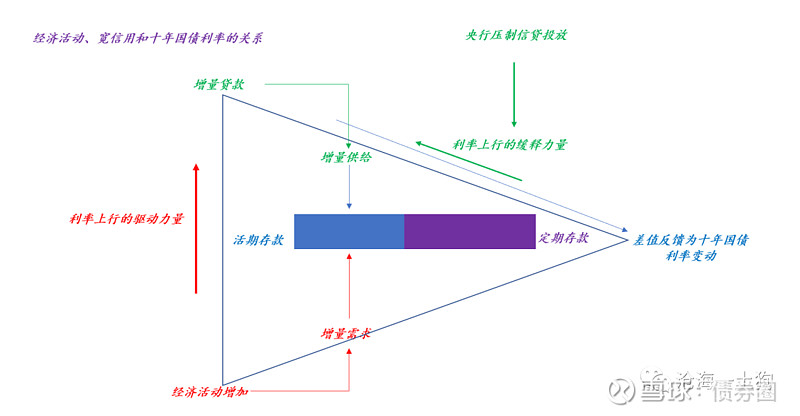

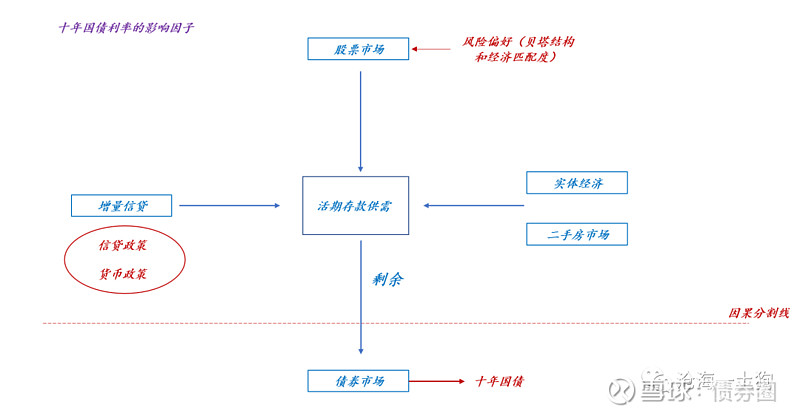

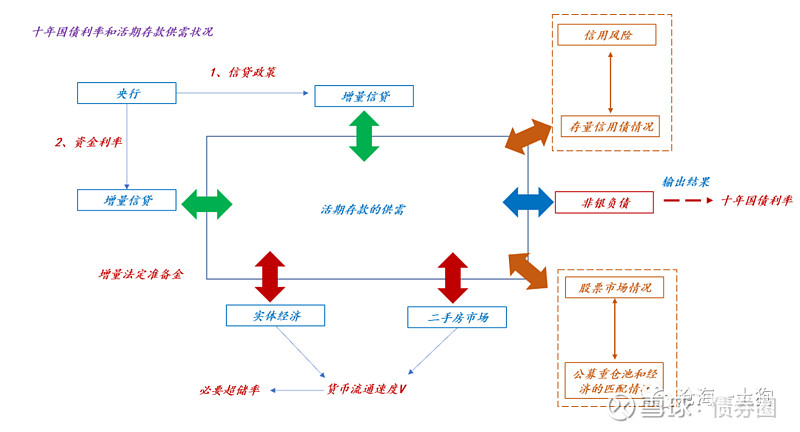

如上图所示,上游存在一系列因子影响剩余流动性,因子1、因子2、……因子N,任何一个因子发生变动,剩余流动性均会变动,最终结果会展示在在十年国债利率上。 剩余流动性指的是系统最洼的洼地,十年国债利率是其重要测度。 因此,在十年国债利率的分析中,最为要紧的是以下三件事: 1、掌握足够多的因子; 2、搞清楚因子之间的相互关系; 3、跟踪好每一个因子; 经济强度和增量信贷 在《经济活动和十年国债利率的关系》一文中,我们提出了两个因子:1、经济活动强度;2、增量信贷情况。 然而,很多投资者对于“增量信贷”的理解是错误的,他们认为增量信贷会提高十年国债利率。 真实情况却是,增量信贷并不会提高十年国债利率,反而会抑制十年国债利率上行。 于是,我们构造了一个结构图来阐释三者的关系:

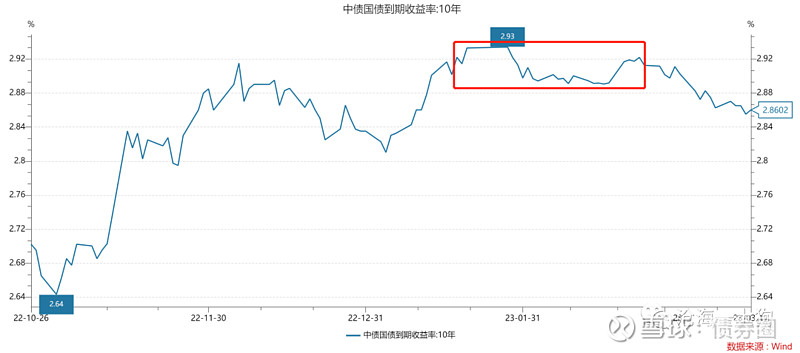

利用这个框架,我们就解释了年初以来十年国债利率长达两个月的横盘。

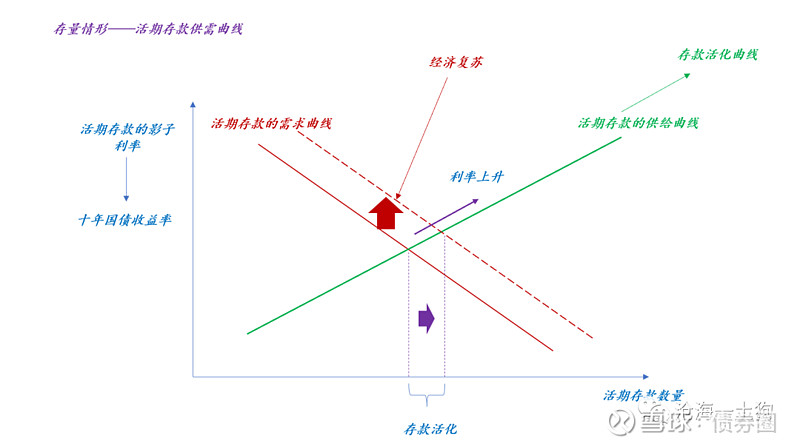

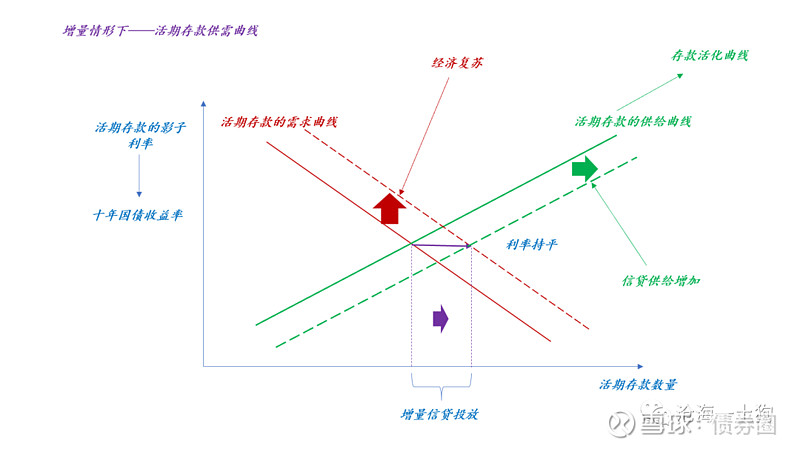

剩余流动性的上游存在两股强大的对冲力量:一、经济的强烈复苏;二、信贷的猛烈投放。 活期存款的供需曲线 更进一步,我们可以用供需曲线来表达这个三元框架,

如上图所示,当经济复苏时,活期存款的需求曲线向右平移,导致定期存款活化,活期存款的影子利率上升,最终,体现为十年国债利率上行。 这是最符合直觉的情形,但是,它有一个隐含的假设——假设活期存款的供给曲线不动。 然而,在真实世界中,复苏的过程会伴随大量的信贷投放(ps:央行所支持的),于是就有了下图:

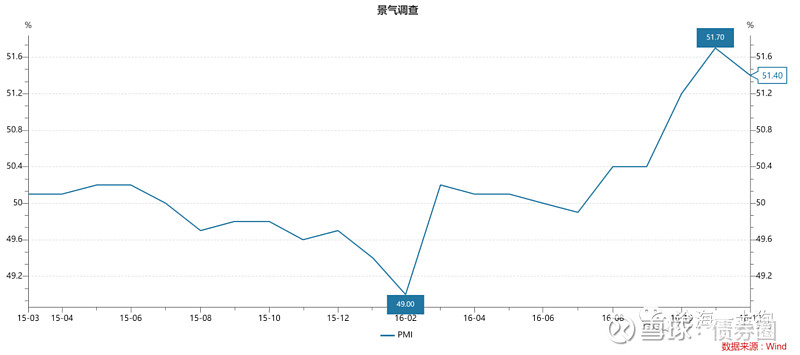

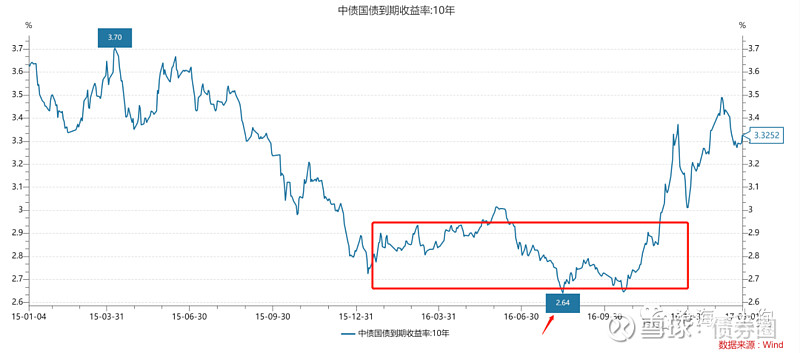

一方面是经济复苏导致需求曲线向右平移,另一方面则是信贷供给增加导致供给曲线向右平移,最终的结果是利率持平。 在这种情况下,增量信贷投放替代了定期存款活化,避免了十年国债利率上行。 不难发现,供需曲线式的表达十分干净,缺点是需要接受者有一定的经济学基础。 影子银行的约束 一旦引入了供需曲线,我们就可以放飞自我,描述更加复杂的情形了: 在2016年前3季度,经济强度逐级攀升,但是,十年国债利率逐级下行,一度来到了2.64%。

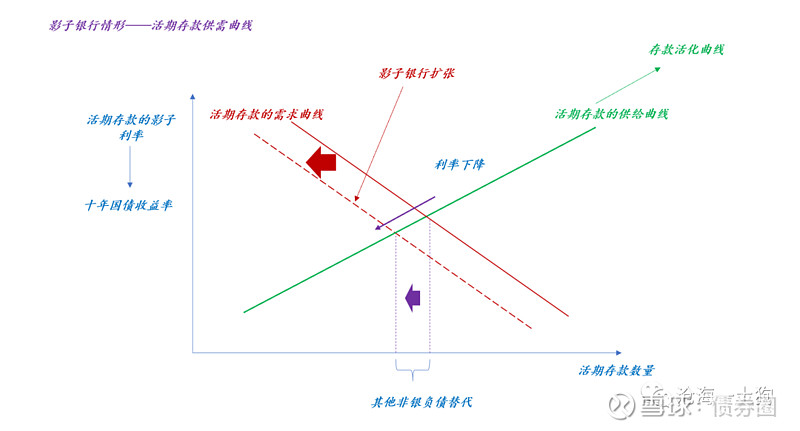

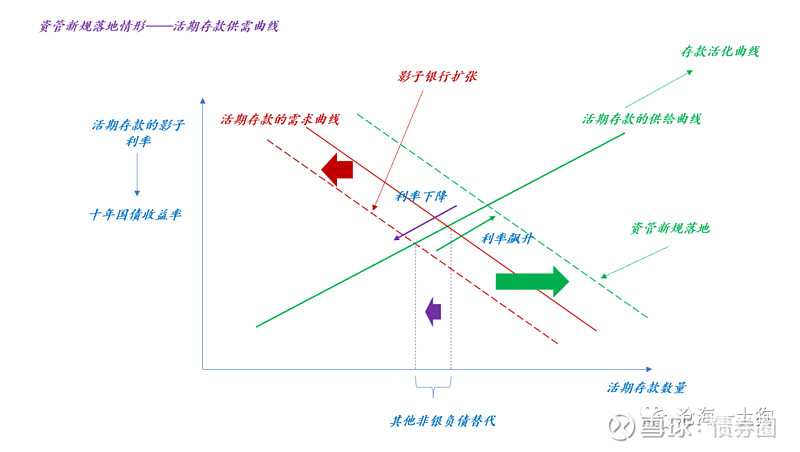

在那一波债券牛市里,压制十年国债利率的力量并不是增量信贷,而是影子银行。 那是一个影子银行大爆发的年代,虽然经济复苏带来了旺盛的活期存款需求,但是,影子银行提供了大量的替代品。 如下图所示,替代品的增加使得需求曲线向左平移,

让人啼笑皆非的是,在这段时间里还出现了两件奇葩事情:一是债王事件,二是非银嚷嚷着跟央行掰手腕(ps:号称大而不倒)。 然而,一切都随着资管新规的落地烟消云散(ps:一切的叫嚣只是因为没见过世面)。

资管新规导致大量替代品消失,使得需求曲线快速向右移动,一下子让债市进入了漫长的熊市。 出来混的,迟早要还。 尽管资管新规让影子银行成为过去式,但是,也让我们从理论上掌握了一个特殊的因子——影子银行约束的松紧,也掌握了一种特殊的曲线平移方式。 存量资产的质量 无论是增量信贷,还是影子银行,均是一种增量式因素。事实上,还有一类隐蔽的因子——存量资产的质量。

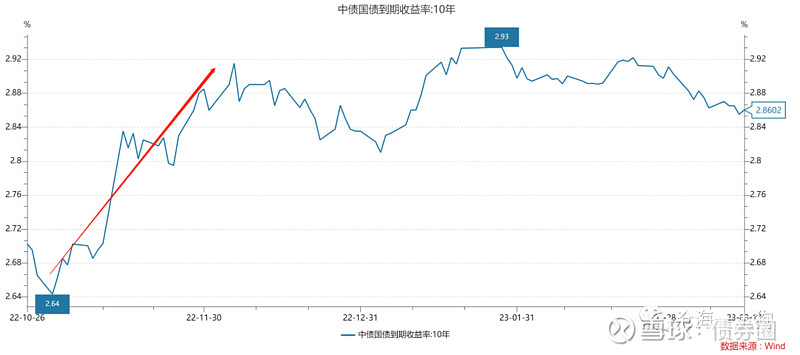

2022年11月1日以来,十年国债利率快速飙升,从2.7%不到快速上升到2.9%+,升幅超过20bp。 除了经济预期大幅改善之外,还有一个重要因素——存量资产质量快速改善。

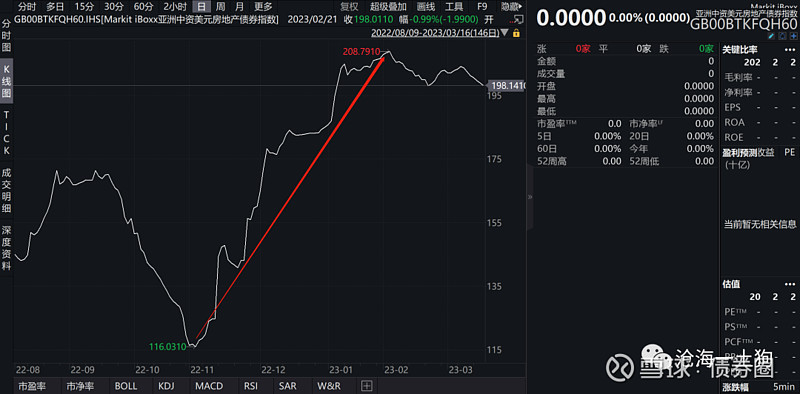

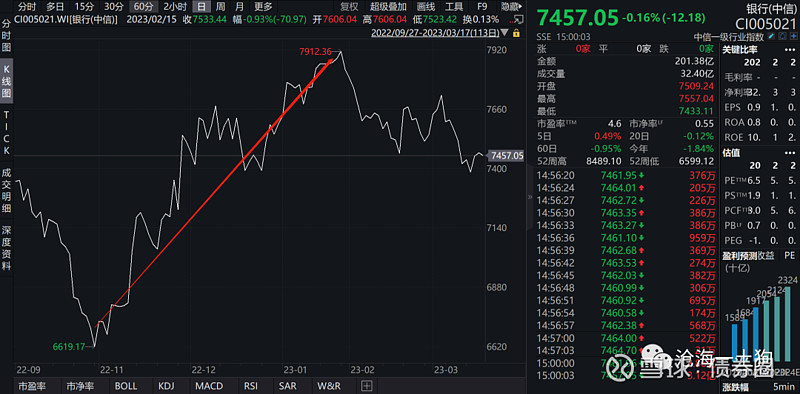

如上图所示,央行射出第三支箭之后,存量地产债的价格大幅飙升,也带动了银行股股价的回升。 因此,存量资产的资产质量提升也抽走了很多流动性,也是推升十年国债利率的重要因素。 股市的风险偏好 事实上,股市的风险偏好和信用债的信用风险是一回事,都关乎存量资产的资产质量。 最近一段时间,债券市场进入了一种十分特殊的状态:经济回升和信贷增加对冲掉了,股市风险偏好回落成为债市的主要矛盾。

春节假期结束以来,万得金仓100指数(ps:公募重仓股票的代表指数)持续下跌,对称的十年国债主力合约持续上行,二者形成一个十分完美的镜像。如果把视角深入到日内,这种诡异的相关性更为显著。 如果我们深刻地理解了那个基本原理: 十年国债利率反馈国内金融系统的剩余流动性。 就不会对这个现象感到奇怪了。其他因子相互抵消了,只有股市风险偏好这个因子凸显出来。 一旦万得金仓100指数出现反转,十年国债收益率将反向大幅移动。 那么,为什么万得金仓100指数跌跌不休呢?因为公募重仓池的存量结构和当下的经济结构不匹配。我们已经在《A股的第三个底——兼论股市的隐藏约束》一文中,讨论了这个问题。 当然,我们还可以搞一个更简单粗暴的解释:1、公募拿了太多的新能源;2、春节以来新能源跌得很惨。

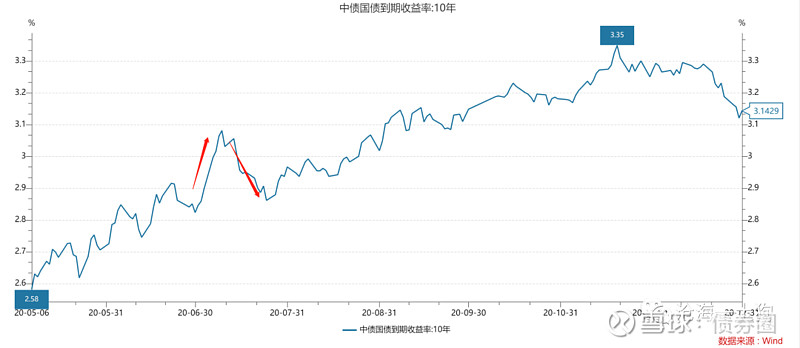

这种某类资产出险导致十年国债利率下行的模式跟去年一样(ps:水从某些存量资产里流出来了),只不过去年出险的资产是地产相关资产,并且那个规模更大。 一旦公募把赛道类资产压缩到一个合理范围,公募重仓池会风险出清,万得金仓100将会迎来一波剧烈的反弹(ps:现在并非经济衰退状态,这个指数不会一直跌下去的)。这种反弹对债市的影响类似于2020年7月份,

然而,预判万得金仓100指数的底并不容易,毕竟它是一个成分指数,需要很特殊的跟踪技巧。 结束语 综上所述,我们就构建了判断十年国债利率的一般性框架:

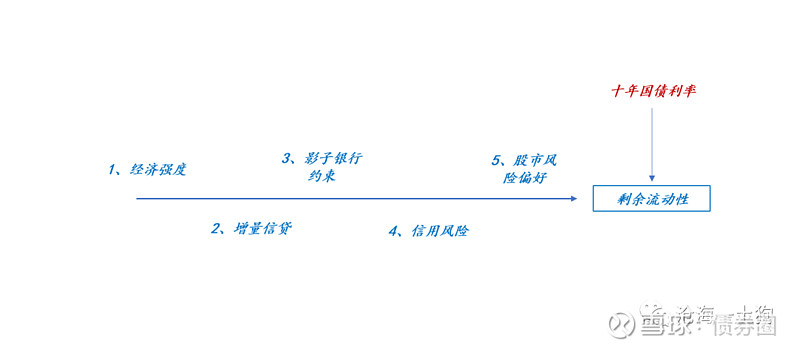

最为核心的概念是【剩余】二字。 影响十年国债利率的因子很多,包括但不限于:1、经济强度;2、增量信贷;3、影子银行约束;4、信用风险;5、股市风险偏好。

虽然我们一直提股债跷跷板,但股债之间,股才是因,债只是结果。 对于剩余变量,我们要心存警惕,它是一系列因子的结果,我们既要列出主要因子是什么,还要知道他们相互的关系,更要知道他们当下的状态。 目前来看,最突出的就是股市风险偏好这个因子了。

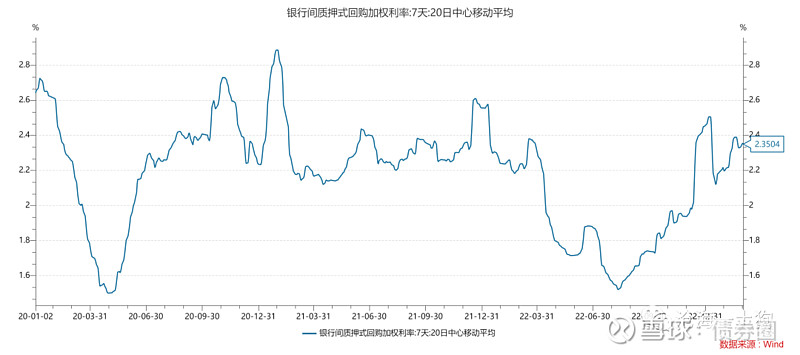

此外,央行的所有行为都能用增量信贷这个因子概括,也就是说,央行只有两种状态:1、想要增量信贷;2、不想要增量信贷。 它达到目的的工具包括但不限于: 1、银行间资金利率; 2、LPR利率; 3、信贷额度; 4、特殊行业信贷政策;降准、mlf净投放和omo净投放之类的操作可以被囊括在【银行间资金利率】项下。如下图所示,银行间7天加权的中枢在2.35%。

从目前各方面情况来看,央行还是鼓励信贷投放的,因此,债市的风险点根本不在央行。 债市的风险点主要集中在两个点,1、经济复苏的强度;2、股市风险偏好的回升;其中,后者可能迫在眉睫。 ps:数据来自wind,图片来自网络 END |

【本文地址】