| 知乎日报 | 您所在的位置:网站首页 › ashares什么意思 › 知乎日报 |

知乎日报

|

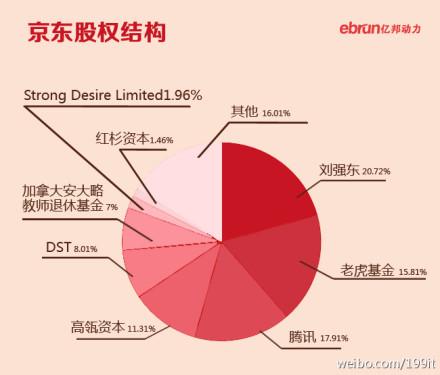

长文。最近刚好在写双层股权结构的案例,所以来试着回答一下,不对之处欢迎指正。 1. 什么是双层股权结构(Dual Class Structure)? 双层股权结构是指资本结构中包含两类或者多类代表不同投票权的普通股的架构。双层股权结构的存在令企业在取得外部融资的同时依旧将控制权保留在家族内部或内部团体(insider group)中。在公司上市向大众发行低投票权的股票时或者新增股票作为给予现有股东的股利时,这种结构可能就会出现。通常情况下,拥有较大投票权的“超级投票股”(super-voting shares)是不能转让的(non-transferable),但是可以转换为(convertible)拥有普通投票权的可转让股(transferable)。 一份对于美国的双层股权结构公司的研究显示(Gompers, Ishii, and Metrick):“这类公司依赖负债程度较高;公司历史较久;倾向于集中于传媒、商业服务、印刷和出版、零售和机械行业;最常见的结构是10比1;一般情况下,管理层的投票权都会高于他们的现金流量(所有)权。” 以京东为例, 这是京东的股权结构:

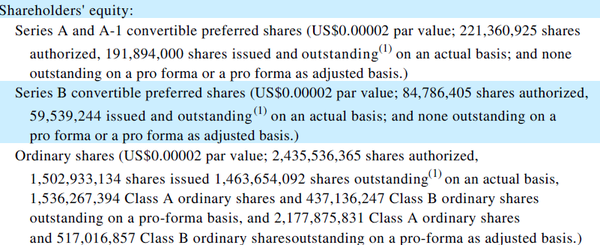

这是京东的所有者权益详细:

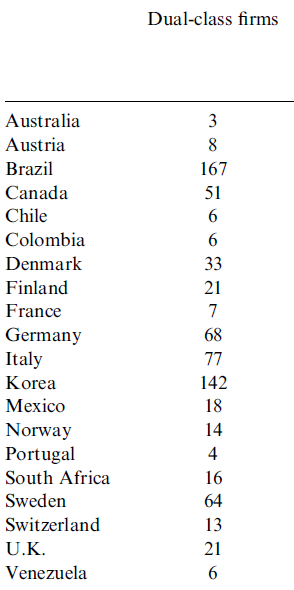

这是京东在招股说明书第一页的说明: Following the completion of this offering, our outstanding share capital will consist of Class A ordinary shares and Class B ordinary shares. Richard Qiangdong Liu, our founder, chairman and chief executive officer, will be deemed to beneficially own all of our issued Class B ordinary shares and will be able to exercise approximately 83.7% of the total voting power of our issued and outstanding share capital, both on behalf of himself and on behalf Forture Rising Holdings Limited, immediately following the completion of this offering. Holders of Class A ordinary shares and Class B ordinary shares have the same rights except for voting and conversion rights. Each Class A ordinary share is entitled to one vote, and each Class B ordinary share is entitled to twenty votes and is convertible into Class A ordinary share. Class A ordinary shares are not convertible into Class B ordinary shares under any circumstances. 可以看到,刘强东的现金流所有权虽然只占20%,但他拥有所有的B类股票。数量上Class A ordinary shares VS Class B ordinary shares=1,536,267,394股 VS 437,136,247股,但投票权上,Class A vs Class B = 1: 20 ,因此刘强东通过双层股权架构,实现了对京东的绝对控制。 2. 双层股权结构的优缺点 普遍认为,双层股权结构的主要优点有: 保证管理层/创始人的绝对控制权。这一点大家都懂。保证管理层决策不会受到股东的干扰。成为公共(上市)公司的同时保持私人公司的优点(如,Google在招股说明书中这样写道:"Google has prospered as a private company. We believe a dual class voting structure will enable Google, as a public company, to retain many of the positive aspects of being private.") 防范恶意收购。 但是,双层股权结构也有非常明显的缺点: 与公司治理的原则相违背。一种观点认为:“一股一票设置的初衷在于:不满意经理们的决策,投票否决。但是,双层股权结构的出现打破了这一模式,并引起了诸多法律上的问题,尤其是上市公司。投票权垄断带来的堑壕效应(Entrenchment Effect)使得内部股东的控制权越大,越会采用牺牲外部股东利益的公司战略。而且,双层股权结构影响的不仅仅是股东,它使非控股股东的监督权形同虚设,把监管的职责留给了政府、法院,增加了社会成本,一旦出现问题,收拾烂摊子的就不只是股东们了。”过于依赖某个人或某个家族。 金融时报的专栏作家Andrew Hill完美地诠释了双层股权结构的优缺点: The advantage of a dual-class share structure is that it protects entrepreneurial management from the demands of ordinary shareholders. The disadvantage of a dual-class share structure is that it protects entrepreneurial management from the demands of ordinary shareholders. 3. 为什么采用双层股权结构上市? 正如 @Jian LU 所说,采用双层股权结构是相关方博弈的结果。 公司在上市前,股票由管理者、风险投资者和其他私人投资者持有。这些人当中,一部分希望在上市后依然作为股东留在公司(insiders),另一部分希望通过上市卖掉自己的股票,与公司脱离(investors)。因此,上市的决定通常是这两拨人谈判的结果。前者希望尽可能的保留控制权,后者希望尽可能的把股票卖出最好的价格。假设单一股权结构下公司股票的价格是最大的,那么双层股权结构由于前者保留了一定控制权,后者得到的价格就相应的降低了。如果前者因为控制权获得的利益大于后者减少的股票价值,那么就有采用双层股权结构的谈判空间了。 4.为什么不采用双层股权结构? 双层股权结构和公司价值的关系。目前还没有理论证明公司价值(Firm Value)和双层股权结构之间有明确的关系(Grossman and Hart, 1988; Harris and Raviv ,1988)。不过,名为《Extreme Governance: An Analysis of Dual-Class Firms in the United States》(Gompers, Ishii, and Metrick)的研究报告,通过对美国双层股权结构公司样本数据的分析,得出结论:公司价值与内部团体的现金流权(insiders' cash flow rights)正相关,与内部团体的投票权(insiders' voting rights)负相关,与两者之间的差距(wedge)负相关。 如果投资者把放弃投票权看做股票价值的一种折让(discount),那么股票往往会定价偏低。根据《Control as a motivation for underpricing: a comparison of dual and single-class IPOs》(S.B.Smart,C.J.Zutter/ Journal of Financial Economics 69 (2003) 85-110)报告,与单一股权结构公司相比(调整公司的规模和增长率之后),双层股权结构公司的市盈率和市销率都偏低。 另一个可能放弃双层股权结构的原因,上述报告认为:双层股权结构公司相对较大,需要更高水平的承销商,可能是因为它们在进入股权市场时需要面临更大的举证责任(Burden of proof)。 5. 各地区对待双层股权结构的态度 美国。作为世界上最发达的国家,美国拥有成熟的股票市场、成熟的法律环境和成熟的投资者(后两者非常非常关键)。随着上世纪80年代并购潮的来临,美国的股票交易所迫于压力逐渐放开了对于双层股权结构的限制。尽管如此,纽交所(NYSE)依然偏好单一股权结构,一直在表达对于“所谓的防御措施“的怀疑,认为双层股权结构实际上是对股东的差别对待。一份研究显示,与其他国家相比,美国采用双层股权结构的公司并不多,至2001年,美国共有200家以上的双层股权公司(上市公司总数约为13000家,占比1.54%)。 欧洲。有研究(Anete Pajuste, "Determinants and Consequences of the Unification of Dual-Class Shares", European Central Bank Working Paper Series NO. 465, Mar. 2005)显示,从选取的七个国家(丹麦、芬兰、德国、意大利、挪威、瑞典和瑞士)的情况来看,采用双层股权结构的公司占所有上市公司的比重从1996年的22%下降到2002年的4%。许多公司顺应“一致性”(Unification)的趋势将双层股权合并成了单一股权。这其中,瑞典的双层股权公司占到了这七个国家的71%,而拥有最少双层股权公司的德国仅占有3%。由于防御结构的不同使得德国担心自己会成为外国公司收购的攻击目标。于是,德国在2001年底通过了一项收购协定,赋予被收购公司的管理层极大的权力来反对恶意收购,特别是允许监事会可以在公司被竞价时启动强有力的反收购措施,而不需要获得股东的批准。然而,出于保护少数股东权益的目的,这项法规仅仅要求对同一类别的股票给予相同的价格——而不是不同类别的股票给予相同的价格。这项“法律漏洞”,在2003年被美国宝洁公司在收购威娜公司的时候所利用,他们给予非投票权优先股的价格比投票权股票的价格低了30%。此举引起了包括美国和德国对冲基金等少数股东的反对,尽管少数股东在官司中落败,但他们引起的骚动却让收购推迟了一年多的时间。威娜事件的发生加重了德国社会对于双层股权结构的失望。 亚洲。在亚洲市场,中国大陆和香港、日本、新加坡的股票交易所都禁止双层股权结构。韩国则有着活跃的双层股权结构环境。 下图是部分国家在1994-2001年间双层股权公司的平均数

随着阿里巴巴的上市,对双层股权结构的讨论达到了一个新的高度。香港和新加坡都在热议是否应该抛弃“同股同权”的原则来吸引像阿里巴巴这样的大公司在本地上市。其实,早在1984年,纽交所就经历了同样的情况。当年的通用汽车(GM)希望发行低投票权股票,拒绝配合纽交所的规定,并威胁说要转去纽交所的竞争对手美国证券交易所(AMEX)和纳斯达克(Nasdaq)上市,因为后两者允许双层股权结构。出于通用汽车的重要性,纽交所不顾自己的原则,并没有令通用汽车停牌。到了1986年,“对采用双层股权进行资本融资的公司给予停牌”这项政策被纽交所抛弃。 6. 总结 双层股权结构有着很明显的优缺点。如何在控制权和公司价值之间找到平衡(如果他们有联系的话),如何面对上市所在地严格的监管和法律责任,是每一个打算选择双层股权结构的公司都需要考虑的。再加上,各地对待双层股权结构的政策不同,有些禁止、有些不鼓励,于是就形成了双层股权结构公司占比相对较小的现象。 |

图片来自京东的招股说明书

图片来自京东的招股说明书 数据来源:《U.S. cross-listings and the private benefits of control: evidence from dual-class firms》(C. Doidge, Journal of Financial Economics, 72 (2004) 519-553)

数据来源:《U.S. cross-listings and the private benefits of control: evidence from dual-class firms》(C. Doidge, Journal of Financial Economics, 72 (2004) 519-553)【本文地址】