| 千亿规模的卫生巾市场,谁主沉浮? | 您所在的位置:网站首页 › abc旗下品牌卫生巾free成份 › 千亿规模的卫生巾市场,谁主沉浮? |

千亿规模的卫生巾市场,谁主沉浮?

|

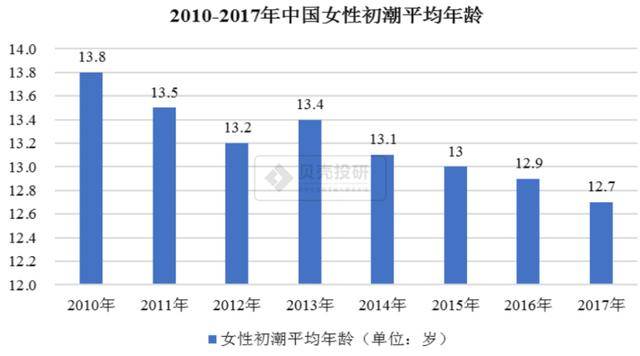

卫生巾市场有很大空间,2021年预期市场规模将突破千亿。 1、我国适龄女性向两端延伸,卫生巾市场扩容。 由于生活水平的提高,女性初潮年龄不断提前,绝经年龄不断延后。2010-2017年,初潮年龄由13.8岁减少至12.7岁,女性更年期延长至50岁以上,卫生巾市场容量将有所扩充。

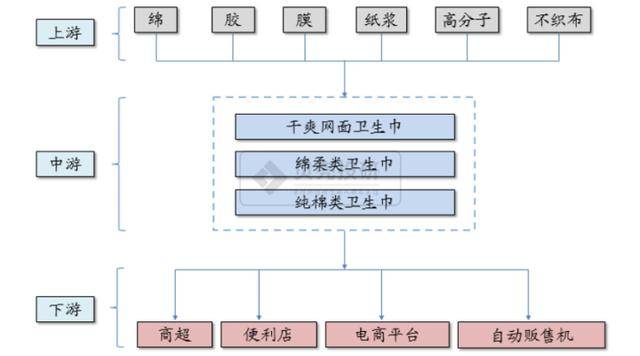

2、女性健康意识不断提升,使用卫生巾频次不断增加。 据相关调查显示,中国女性更换卫生巾频次约为4次/日,同为亚洲国家的日本女性更换频次为6次/天,随着女性健康意识和消费能力的提升,我国女性更换卫生巾频次有望提升。 3、卫生巾行业不断差异化发展,高端产品渗透率提升将进一步拓宽市场规模。 随着我国人均可支配收入的不断提升,卫生巾产品显著消费升级,不同功能产品不断耕耘细分市场,高端产品渗透率逐步提升。 4、消费升级将进一步提升卫生巾市场规模。 2017年极薄卫生巾销售比例由13.8%上升至16.3%,销售额同比增长25.4%;2015年至2017年,安睡裤的销售量和销售额年复合增长率为75.5%,72.7%。以苏菲官网为例,普通弹力贴身日用价格约0.8元/片,而超薄型日用约1.33元/片;普通量多夜用价格约2元/片,而安睡裤的价格为4-6元/片。 二、卫生巾行业产业链 卫生巾原材料为棉、不织布、胶、纸浆、高分子、膜和包装材料,按照材质可以分为棉柔、干爽网面和纯棉型卫生巾。下游终端销售渠道多样化,主要包括商超、便利店、电商平台和卫生间自动售货机。

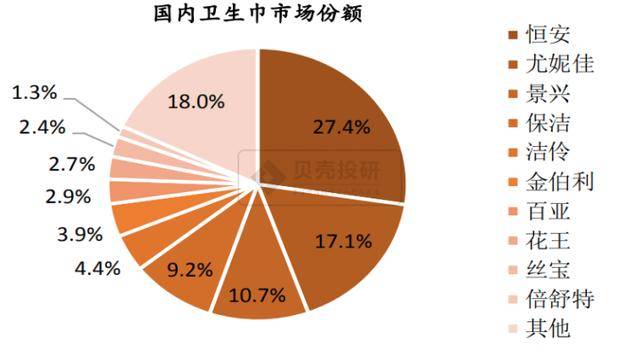

(一)上游行业对本行业的影响 卫生巾行业的上游原材料主要包括膜、无纺布、高分子、胶、无尘纸和浆板等。上述原材料主要来源于材料制造行业和石油化工行业。其中,材料制造行业产品标准化程度较高,价格主要由市场供需关系决定;石油化工行业产品价格受国际石油价格影响,存在一定波动,会对本行业的生产成本造成一定影响。 (二)下游行业对本行业的影响 一次性卫生用品主要通过大卖场、大型超市、小型超市、便利店、食杂店、电商平台等销售终端面向最终消费者。宏观经济景气度、消费者可支配收入状况、消费者的消费偏好等因素都将直接影响消费需求,进而影响一次性卫生用品的销售和未来的发展状况。 三、卫生巾是一个刚需的高毛利行业 女性卫生用品市场发展趋于成熟,市场规模保持稳步提升。 卫生巾及卫生护垫等产品的消费群体主要为15-49岁的女性,经过多年普及,该类群体的消费习惯已基本形成,卫生巾市场渗透率达100%。目前行业发展已趋于成熟,市场集中度高,排名前十的品牌销售额占比82%,其中占比最高的三家企业为恒安、尤妮佳、景兴,占比分别为27.4%、17.1%、10.7%,合计达55.2%。

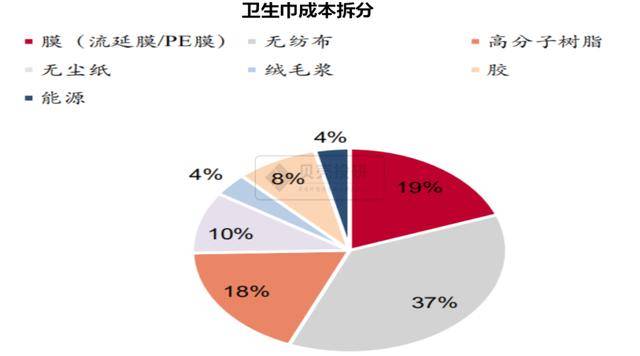

1、卫生巾的制造成本很低 吸收体成本占原材料比例最大,约为50%(包含部分无纺布、高分子树脂、无尘纸、 绒毛浆 等)。原材料占营业成本约为80%,在所有原材料中,除了绒毛浆价格受木浆市场波动影响以外,其他原材料价格主要受石油价格和石油化工行业供求关系影响。

被称为"卫生巾第一股"的百亚股份的"自由点"卫生巾,每片出厂价为0.44元。护舒宝的棉质日用款也低至0.45元/片。但卫生巾行业的平均毛利率却高达45%,像 恒安国际 ( 七度空间 )这样的国产龙头公司,毛利率更是高达70%。

撑起高毛利的,是营销广告。 卫生巾行业公司的销售费用普遍偏高,行业平均销售费用能够占到销售额的23%。剔除了销售费用、管理和研发费用以及所得税费用之后, 恒安国际 的净利率降到了19%,而景兴健护和尤妮佳的净利率仅为8.3%和8%。除此以外,卫生巾的终端价格,还要经过经销商的层层加价。 2、行业价值链:高毛利率,高ROE 卫生巾是高毛利的行业,经销商层层加价,最终销售价格是出厂价三倍多。 卫生巾行业为高毛利率行业,平均毛利率可达45%。行业平均销售费用占销售额约23%,研发及管理费用大约占比6%。以百亚股份为例,其出厂价为0.38元/片,初级经销价格为0.51元/片,终端平均售价约1.25元/片,为出厂价3.3倍。

四、卫生巾行业竞争格局 (一) 恒安国际 ——稳扎中国市场,强力延伸海外 恒安国际 于港交所上市,总部位于福建省晋江市,成立于1998年,主要从事生活用纸、卫生巾、纸尿裤等产品的研发、生产和销售。 恒安国际 卫生巾产品的主要品牌为"七度空间"、"安尔乐"、"安乐",婴儿纸尿裤产品的主要品牌为"安儿乐"。 作为生活用纸龙头,恒安产品品类齐全,渠道协同性更好,品牌也具备优势。 看好 恒安国际 的既有优势,期待其能够更准确捕捉并满足消费者需求,迎合消费升级趋势,持续夯实行业龙头地位,建议投资者关注 恒安国际 的销售改革进展。 (二) 维达国际 维达国际 在我国四大生活用纸龙头企业中位列第二 ,2011年推出婴儿纸尿裤品牌"贝爱多",正式进入个人护理领域。2013年, 维达国际 通过轻资产运营模式推出自创卫生巾品牌薇尔VIA,定位中高档,以时尚年轻女性为目标群体,在华南及华中地区进行试销。 2017年,薇尔VIA继续专注社交媒体推广,轻曲线Libresse重新登陆我国电商平台及精品护理店。此前,公司个护业务营收主要源自东南亚及中国台湾地区,在中国大陆的动作并不大,致使卫生巾业务进展略缓,19年 维达国际 计划开始运行个护产品本地化计划,包括本地化生产与推广,未来发展值得期待,建议投资者关注。 (三) 中顺洁柔 ——进军中高端卫生巾市场 中顺洁柔 是四大生活用纸龙头企业之一 , 推出"朵蕾蜜"卫生巾,定位中高端市场。 中顺洁柔 积极进行产品研发创新,2017年推出主打环保健康的自然木系列,2018年推出可用于美妆、母婴的棉花柔巾产品,2019年推出朵蕾蜜卫生巾产品,正式进军女性护理领域。 轻资产路线,减少运营风险。 中顺洁柔 的卫生巾产品采用OEM生产方式,公司负责新产品的设计和开发,委托厂家生产。 中顺洁柔 通过轻资产模式运营将大大减少公司的运营成本和风险。 渠道优势明显,确保销路畅通。 卫生巾的销售终端为商超、便利店、卫生间自动售卖机和电商平台。由于卫生巾与纸巾销售渠道高度重合, 中顺洁柔 将利用现有渠道资源,实现快速铺货。 (四)百亚股份 百亚股份成立于2010年11月,主营卫生巾、纸尿裤等一次性卫生用品的研发、生产和销售,旗下品牌包括卫生巾类的自由点、妮爽,婴幼儿纸尿裤类的好之、成人失禁用品类的丹宁。百亚股份以重庆为大本营,销售网络遍布重庆、四川、云南、贵州、陕西等17个省市区域,是川渝地区一次性卫生用品领先企业。 (五)景兴健护:定位高端,国内第二大厂商 景兴健护成立于1998年,主营卫生巾、护垫、湿巾、护理液等个人护理产品,旗下拥有卫生巾及护垫品牌ABC、Free,婴儿湿巾品牌ABC'sBB,卫生湿巾品牌EC。景兴健护自成立之初就采取轻资产运营模式,重研发、市场和品牌,卫生巾和护垫等主要产品皆采取委托加工模式生产,故盈利水平相对较低。 (六) 稳健医疗 全棉时代成立于2009年,是稳健医疗集团全资子公司,凭借稳健医疗独创的"全棉水刺无纺布专利工艺"生产的全棉水刺无纺布,开发出纯棉柔巾、奈丝公主系列卫生巾、奈丝宝宝棉尿裤等系列生活用品。 五、总结 贝壳投研发现冲击高端市场是国内卫生巾公司不断提及的目标。 在卫生巾行业竞争中,高端卫生巾市场占有率持续上升,整个卫生巾市场格局从以中端为主,转变为高端为主、中端萎缩、低端稳定的局面。(ty003) 返回搜狐,查看更多 |

【本文地址】