| 【python量化】大幅提升预测性能,将NSTransformer用于股价预测 | 您所在的位置:网站首页 › Transformer变体时间序列预测 › 【python量化】大幅提升预测性能,将NSTransformer用于股价预测 |

【python量化】大幅提升预测性能,将NSTransformer用于股价预测

|

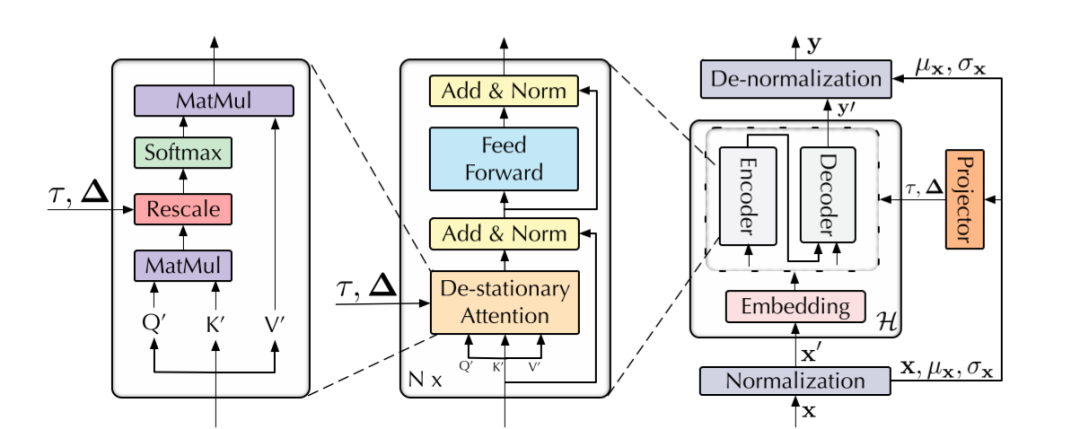

写在前面 NSTransformer模型来自NIPS 2022的一篇paper《Non-stationary Transformers: Exploring the Stationarity in Time Series Forecasting》。NSTransformer的目的主要是为了解决其他方法出现过平稳化处理的问题。其通过提出序列平稳化以及去平稳化注意力机制可以使得模型面向提升预测性能的角度进行平稳化处理,相比于Transformer的变体,NSTransformer在预测性能方面实现了大幅度的提升。下面的这篇文章主要带大家了解一下NSTransformer的基本原理,并使用作者开源的NSTransformer代码,并将其用于股票价格预测当中。 1 NSTransformer模型 由于Transformer的全局范围的建模能力,使其在时间序列预测中显示出巨大的力量。然而,在联合分布随时间变化的非稳态真实世界数据上,它们的性能可能会退化得很可怕。以前的研究主要采用平稳化技术来削弱原始序列的非平稳特性,以提高预测能力。但是,被剥夺了内在非平稳性的平稳序列对于现实世界中的突发事件预测的指导意义不大。这个问题,在本文中被称为过平稳化(over-stationarization),导致Transformer对不同序列产生无差别的时序关注,阻碍了深度模型的预测能力。为了解决序列的可预测性和模型能力之间的困境,作者提出了Non-stationary Transformer (NSTransformer)作为一个通用框架,其中有两个相互依赖的模块。序列平稳化(Series Stationarization)和去平稳化注意力(De-stationary Attention)。具体来说,序列平稳化模块统一了每个输入的统计特性,并将输出转换为恢复的统计特性,以提高可预测性。为了解决过平稳化问题,去平稳化注意力被设计出来,通过近似于从原始序列中学到的可区分的注意,将内在的非平稳信息恢复为时间依赖。作者提出的NSTransformer框架在很大程度上提升了主流Transformer模型的变体的预测性能,相比于Transformer,MSE降低了49.43%,相比于Informer,降低了47.34%,相比于Reformer,降低了46.89%。 模型框架 NSTransformer遵循先前在时间序列预测中使用的Transformer架构,采用标准的编码器-解码器结构,其中编码器从过去的数据中提取信息,而解码器则通过对过去的历史信息进行过汇总来实施预测。典型的NSTransformer是通过对Transformer的输入和输出进行序列平稳化处理,并用提出的非平稳注意机制取代self-attention,这可以提高基础模型的非平稳序列的预测能力。总之,NSTransformer主要包括下面两个模块:序列平稳化模块以及去平稳注意力模块。

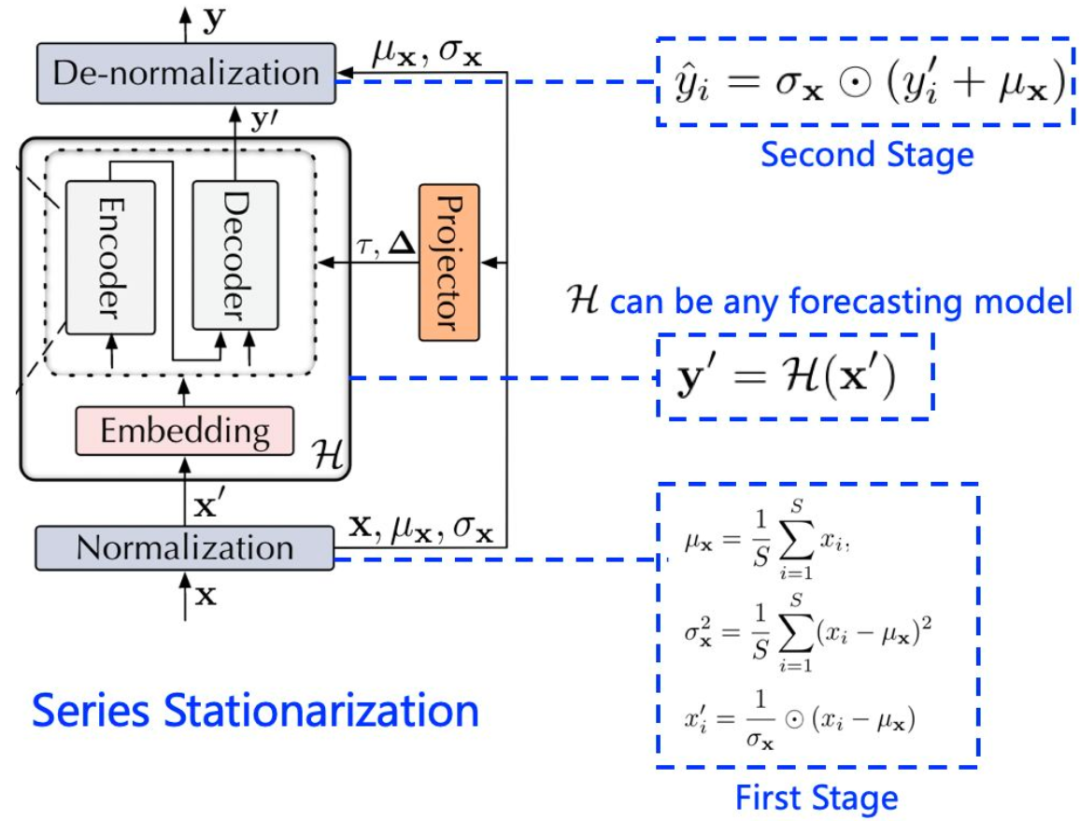

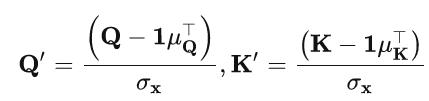

NSTransformer的基本框架 序列平稳化 序列平稳化主要模块两个模块,一个是归一化(Normalization)模块,另一个是反归一化(De-Normalization)模块。首先,归一化模块通过一个滑动窗口的形式对每一维时间序列数据进行归一化处理,这样窗口化的方式可以将每一个相邻窗口内的数据都具有相同的均值跟方差,以消除序列之间尺度上的差异性,并增加输入数据在时序上的分布稳定性。归一化的过程是:

在模型预测结束之后,反归一化模块利用归一化时记录的均值跟方差信息,用来将模型的输出映射回原来的尺度,以恢复归一化时损失的信息。反归一化的过程是:

通过这两个阶段的变换,模型将接收到平稳的输入,这些输入遵循稳定的分布,更容易泛化。这样的设计还使模型对时间序列具有平移不变性和尺度不变性,从而有利于真实序列的预测。

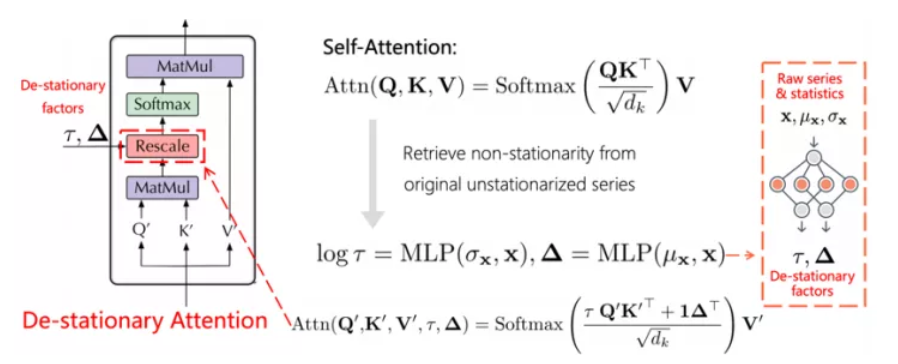

序列平稳化过程(图片来自:https://zhuanlan.zhihu.com/p/587665491) 去平稳化注意力 去平稳化注意力机制去平稳化注意力机制的过程如下图所示:

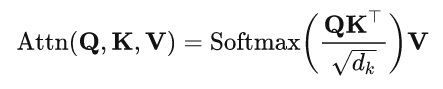

去平稳化注意力机制(图片来自:https://zhuanlan.zhihu.com/p/587665491) 如前面所提到的,过平稳化问题是由内在的非平稳信息的消失引起的,这将使模型无法捕捉到用于预测的事件性时间依赖。因此,作者试图近似从原始的非平稳序列中去学习注意力。下面是Transformer计算注意力的原始公式:

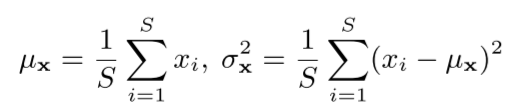

对于输入时间序列x,计算它的均值跟方差得到:

除此之外,为了简化分析这里假设了用于嵌入的前馈层在时间维度是线性的,基于线性假设可以推导出 , 与对平稳化后时间序列计算得到的 跟 的关系是:

其中, 与 是 跟 在时间维度的均值。这样从原始时间序列中计算注意力机制的公式,可以被从平稳化后的时间序列中计算的 跟 替代为下面的公式,具体的推导可以参考原文的附录。

这样得到的注意力公式不仅包含了原始时间序列的信息,也包含了经过平稳化后的序列信息。之后为了恢复对非平稳序列的原始注意力,这里作者将消失的非平稳信息重新引入到非平稳序列的计算中。为了得到所需要的计算值,作者引入了去平稳因子 跟 ,它们都是通过两个多层感知器从非平稳时间序列中计算得到的。进而,去平稳化注意力的计算方式可以得到如下形式:

这样,它既能利用平稳序列的可预测性,又能保持原始序列固有的时间依赖性。 2 环境配置 本地环境: Python 3.7 IDE:Pycharm库版本: numpy 1.18.1 pandas 1.0.3 sklearn 0.22.2 matplotlib 3.2.1 torch 1.10.1NSTransformer源码Github链接: https://github.com/thuml/Nonstationary_Transformers 3 代码实现 NSTransformer的官方代码实现借鉴了Informer的代码,因此,与之前的推文【python量化】将Informer用于股价预测类似,首先将NSTransformer的源码下载到本地,然后将我们的数据集放到某个路径下,这里仍然用到了上证指数14到17年四年的开高低收成交量数据。在将NSTransformer的代码用于我们的股票数据预测任务时,同样需要明确的是,我们的任务是基于高低收成交量来预测收盘价,这是一个多变量输入,单变量输出的预测任务。所以主要需要修改下面几个参数的设置。当需要进行不同预测任务时,如增加某些特征,预测多个目标变量等则可通过修改features,target,enc_in,dec_in以及c_out参数进行实现。NSTransformer的主要参数与Informer类似,主要包括: model: ns_transformer,可以选择其他模型包括Informer,Transformer以及Autoformer。 data: 设置为custom,用于调用Dataset_Custom类,从而可以自定义数据集。 root_path:指定数据集存放的文件夹。 data_path:指定csv数据集的名称。 features:设置为MS,这是因为我们是用开高低收成交量来预测收盘价,所以是多变量输出来预测单变量。 target:表示预测变量,设置为Close,对应我们csv文件预测变量的列名。 freq:表示预测频率,设置为d,因为我们用到的是日线级别的数据。 seq_len:表示输入encoder的序列长度,这里设置为20。 label_len:表示输入decoder中的token的长度,这里设置为10,即通过前10个真实值来辅助decoder进行预测。 pred_len:表示预测序列的长度,这里设置为5,即表示预测后5个时刻的序列值。 enc_in:表示encoder的输入维度,这里设置为5,因为我们用到了开高低收以及成交量5个特征。 dec_in:表示decoder的输入维度,同enc_in。 c_out:表示输出序列的维度,这里设置为1,因为我们的目标变量只有收盘价。 moving_avg: 移动平均的窗口大小。 p_hidden_dims:去平稳性映射器的隐层维度。 p_hidden_layers:映射器的层数。其他参数像模型层数,维度之类的可以根据自己的电脑配置进行修改。下面是进行上证指数预测实验的参数配置: args.is_training = 1 args.model_id = 'test' args.model='ns_Transformer' # model name, options: [ns_Transformer, Transformer] # data loader args.data = 'custom' # dataset type args.root_path ='./data/stock/' # root path of the data file args.data_path ='SH000001.csv' # data file args.features='MS' # forecasting task, options:[M, S, MS]; M:multivariate predict multivariate, S:univariate predict univariate, MS:multivariate predict univariate' args.target='Close' # 'target feature in S or MS task' args.freq = 'd' # freq for time features encoding, options:[s:secondly, t:minutely, h:hourly, d:daily, b:business days, w:weekly, m:monthly], you can also use more detailed freq like 15min or 3h' args.checkpoints ='./checkpoints/' # 'location of model checkpoints' # forecasting task args.seq_len = 20 # input sequence length args.label_len = 10 # start token length args.pred_len = 5 # prediction sequence lengthargs. # model define args.enc_in = 5 # encoder input size args.dec_in = 5 # decoder input size args.c_out = 1 # output size args.d_model = 256 # dimension of model args.n_heads = 4 # num of heads args.e_layers = 2 # num of encoder layers args.d_layers = 1 # num of decoder layers args.d_ff = 256 # dimension of fcn args.moving_avg = 5 # window size of moving average args.factor = 1 # attn factor args.distil= True # whether to use distilling in encoder, using this argument means not using distilling args.dropout = 0.05 # dropout args.embed = 'timeF' # time features encoding, options:[timeF, fixed, learned] args.activation = 'gelu' # 'activation' args.output_attention = True # help='whether to output attention in encoder args.do_predict = True # whether to predict unseen future data # optimization args.num_workers = 0 # data loader num workers args.itr = 1 # experiments times args.train_epochs = 20 # train epochs args.batch_size = 32 # batch size of train input data args.patience = 3 # early stopping patience args.learning_rate = 0.0001 # optimizer learning rate args.des = 'test' # exp description args.loss = 'mse' # loss function args.lradj = 'type1' # adjust learning rate args.use_amp = False # use automatic mixed precision training # GPU args.use_gpu = False # use gpu args.gpu = 0 # gpu args.use_multi_gpu = False args.devices = '0,1,2,3' # device ids of multile gpus args.seed = 2021 # random seed # de-stationary projector params args.p_hidden_dims = [128, 128] # hidden layer dimensions of projector (List) args.p_hidden_layers = 2 # number of hidden layers in projector按照设置的参数,然后对模型进行训练跟测试: Exp = Exp_Main if args.is_training: for ii in range(args.itr): # setting record of experiments setting = '{}_{}_{}_ft{}_sl{}_ll{}_pl{}_dm{}_nh{}_el{}_dl{}_df{}_fc{}_eb{}_dt{}_{}_{}'.format( args.model_id, args.model, args.data, args.features, args.seq_len, args.label_len, args.pred_len, args.d_model, args.n_heads, args.e_layers, args.d_layers, args.d_ff, args.factor, args.embed, args.distil, args.des, ii) exp = Exp(args) # set experiments print('>>>>>>>start training : {}>>>>>>>>>>>>>>>>>>>>>>>>>>'.format(setting)) exp.train(setting) print('>>>>>>>testing : {} |

【本文地址】