| 加*的凯撒与摘帽的星星 风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。ST凯撒加*已成定局,死鸭子嘴硬的也只... | 您所在的位置:网站首页 › ST摘帽股票 › 加*的凯撒与摘帽的星星 风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。ST凯撒加*已成定局,死鸭子嘴硬的也只... |

加*的凯撒与摘帽的星星 风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。ST凯撒加*已成定局,死鸭子嘴硬的也只...

|

来源:雪球App,作者: 烟链科技,(https://xueqiu.com/6194642173/247540280) 风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

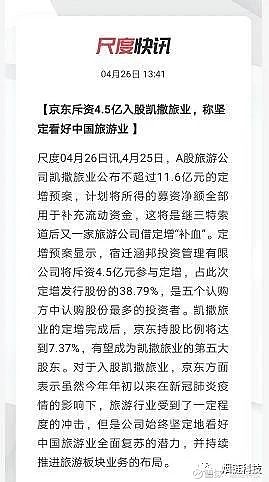

ST凯撒加*已成定局,死鸭子嘴硬的也只能眼睁睁看着年报后加*,进而触及退市风险。当然,这并不意味着我们彻底抛弃ST凯撒。 我一直强调,不做多头,不做空头,老老实实做滑头。跟股票谈婚论嫁是最蠢的想法,股神巴菲特牛逼吧,他也不会抱着一家公司至死不渝——一旦达到投资预期,还是会果断卖出甚至清仓的。比如我们耳熟能详的中国石油和比亚迪,尽管巴菲特没有卖在最高点,但事后来看,基本都是历史顶部区域。所以,巴佬的价值投资是活的,因时而动,而不是伪价投们抱着一只股票死搬硬套、本本主义。 ST凯撒,我们从去年9月份一直反复炒作到现在,当时的第一逻辑就是疫情政策会放开,文旅板块存在重大潜伏机会。我当时给出的猜测是最迟2023年一季度疫情防控一定会放开,所以,当时底部区域持续买入凯撒,并成为第一重仓。当时,一群空狗也是在帖子下面咬我,说没有一两年疫情防控不会放开。事实证明,去年11月底,国家就开始调整疫情防控政策,直至恢复常态化,这一波ST凯撒我们赚的盆满钵满,空狗们望而兴叹。互联网有记忆,感兴趣的可以翻翻去年9月以来,我们公众号关于ST凯撒的持续预判和操作策略。 这一波其实赚的还是疫情政策调整预期差的钱,这得益于我们对中国式政治经济的深刻理解。很多人报告不读、讲话不读,天天拿着美弟的理论来套大A,那就好比拿着温度计去量长度,只能是张冠李戴、贻笑大方。但这一波疫情政策的调整,确实是超出了很多人的预料,所以,一开始阳的那一波,大家还是记忆犹新——抢药抢口罩,最终在一片嗨声中疫情股完成了最后一波拉升出货,一群意淫着第二波疫情的人活该套在了高位——真是大快人心! 不过,这一过程中,ST凯撒并没有随着疫情防控的政策放开及时采取有效的调整措施,错失了避免加*的宝贵机会。而从近期披露的公告来看,这也不能埋怨ST凯撒的管理层,因为ST凯撒彼时和当下确实是百病缠身,除非政府大力支持,否则,单靠海旅投也好,国旅也罢,层面太低了,人家不用尽调,单纯在圈子里了解下,就知道适不适合参与战投。而实际上海旅投看上的康泰旅游,并不比凯撒好多少,但人家必定是海南本土的企业,背后有地方政府撑腰支持撮合,所以,海旅投最终还是把绣球抛给了康泰,而不是凯撒大帝。

现在没有战投注资,单靠ST凯撒现有的股东,估计是难以挽救大局了。凯撒世嘉已经是自身难保,质押的股份已经开始被迫强制执行了,很快可能连第一大股东的位置都保不住了。

二股东海航旅游,本身就是之前海航破产后的遗留物,现在控股权掌握在中信信投里面——帮海航债权人代持的一个信托产品,无能力也无心掌控凯撒旅业,进而成为实控人。 因此,可以预判的是,随着大股东的减持,尽管海航旅游名义上成为第一大股东,但控股权却掌握在凯撒世嘉一众管理层手里,进而出现第一大股东不能掌控上市公司的尴尬局面。 但这也是潜在的利好,因为凯撒已经烂到目前的样子,变总不比不变等死好,实控人动摇或者变更,必然会引来资本巨头们的关注,这个时候推动战投入住是比较妥当的一个机会。 既然难免要破产重整,不如早点放下身段,早涅槃早升天。但既然要重整,就得有重整的价值,重整的资本,重整的诚意,老拿中利、洲际做对比,能比吗?后两者说白了都是重资产的,因为周期扩张,步子迈大,管理不善,资金链紧张扯到了蛋。但凯撒呢?可以说是不作死就不会死,疫情是造成目前的惨状之一,但其他旅游企业呢?大疫第一年,盲目自信,胡乱投资扩张,甚至是压轴在疫情前买了香港康泰旅游,并最终破产清算。感兴趣的可以看看,2019-2021年凯撒是如何盲目扩张,把资金耗尽并加杠杆导致债务缠身的。 本来疫情中,引入奶茶京东,或者与众信旅游的合并,是一场背后资本的双赢,无奈被二股东搅黄啦!二股东到今天马上就要上位成第一大股东,海航本身就自带破产遗传基因,这跟搅屎棍在,凯撒的重整和重组充满变数。这也是为啥海旅投和国旅调研后,知难而退的原因。

现在看作为轻资产的服务业,凯撒的客户和渠道并非不可或缺的。大量工作人员疫情间流失,即便现在旅游业复苏了,你觉得你会去其他旅游公司还是回到一个负债高、工资可能都不能及时发的公司吗?那么,凯撒重整的价值在哪里?特别是如果易食被抢先重整的情况下。单单一个旅行社的资质能支撑起目前的估值?单单凯撒这个品牌真能在旅游圈一呼百应?所以,真要重整,你要么拿出自己的实力(你是有油田,有矿,有特殊牌照还是有光伏电站),要么放下自己的身段(把估值降低,跌到足够吸引产业资本)。没有大帝的实力,还要摆大帝的谱子,那估计也只有等大股东全身而退后,自带重整传统的海航旅游二进宫喽!是骡子是马,几斤几两,年报告别过去,季报昭示明天,月底扒掉内裤,看你到底是大帝还是公公! 以上是基本面和消息面的一些情况。当然,相比疫情期间,凯撒目前的处境是在持续改善的,前景也被更多人看好,毕竟文旅板块的复苏是肉眼可见的好转。这是凯撒破产重整的重要内驱力之一。此外,凯撒的品牌价值和渠道资源还在,这些无形资产和资源整合能力也是其核心竞争力之一。 从短期的技术面和消息面来看,ST凯撒目前仍处于下降通道,继续跌破5元是大概率事件,4字头是否扛得住要看年报和季报的情况。有些人总是拿着五一小长假说事儿,岂不知,五一十一炒文旅跟春节档炒电影一样,节前不拉高出货,节后就只有砸盘的命。所以,文旅股要趁着这波五一小长假拉升做一波大波浪T,等后续回踩后再考虑介入。 最后再聊聊ST星星,这个也是今年摘帽的大明牌,去年重整成功去星,今年年报符合摘帽条件,下个月摘帽是大概率事件。当然,星星摘帽是第一步,下面是资产注入,最后就是更名立马科技。立马最近营销大动作,加上9月份赞助了杭州亚运会,我估计今年星星摘帽后一定会有一波大的涨幅,我们3元附近吃饱饱,不到6元绝不跑。 这就是超哥的风格,明牌股玩的就是阳谋,买入和卖出价都提前列出来,而不是模棱两可、看天算命!问题是,同样一只股票,为啥有些人可以赚一倍,有些人会亏的丢内裤呢,说白了,还是认知不够、定力不足,这山看着那山高,最后就是下山的猴子,一会摘桃子、一会掰玉米、一会偷西瓜、一会追兔子......最终夕阳西下,自己被主力像猴子一样玩来玩去,不仅亏了时间,还输了本金。 简而言之: (一)ST凯撒等加星,随着世嘉减持完成,大概率第一大股东会变更,后面只有破产重整一条路。为啥呢?因为加*后,靠定增或者发债融资的路更被堵得严严实实。 (二)ST星星等摘帽,随着年报披露,摘帽完成,资产注入会加速推进,当然,一旦江西生产的立马两轮车开始销售,那么,半年报后就有可能现更名再注资,总之,立马科技正式整体入住A股已经完成第一步,整体上市后的估值标准可以参考两轮车一哥——爱玛科技。 |

【本文地址】