| 外科瓣天花板明显,对标爱德华,佰仁医疗在介入瓣领域能否后来居上? | 您所在的位置:网站首页 › SGI公司是做什么的 › 外科瓣天花板明显,对标爱德华,佰仁医疗在介入瓣领域能否后来居上? |

外科瓣天花板明显,对标爱德华,佰仁医疗在介入瓣领域能否后来居上?

|

公司心脏瓣膜置换与修复厚积薄发带动公司整体业绩增长。公司和讯SGI指数得分大幅提升获得83分。 目前主流的瓣膜材料是牛心包瓣和猪主动脉瓣,相较于猪瓣,牛心包材质更加致密,面积宽大,耐久性更好,但是也更易钙化。而抗钙化处理技术需要长期的基础研究、工艺与技术的不断完善和长期临床研究与验证,具有极高的技术门槛。 当前,除了佰仁医疗,国内布局生物瓣膜的公司还有港股上市公司心通医疗、启明医疗、沛嘉医疗和还未上市的苏州杰成医疗,以及美国爱德华公司。 由于行业本身的快速成长为入局者创造了较好的成长空间,但从截至到目前商业化的成果来看,国内生物瓣产品商业化还有待提升。 相比于美国使用的生物瓣膜中超过70%为牛心包瓣,目前国内牛心包瓣占比非常低,且依赖进口。2020年国内生物瓣膜销量约2.2万枚,同比增长25%,其中,牛心包瓣销量约1.3万枚,主要还是来自爱德华,而佰仁医疗牛心包瓣销量2500多枚,市占率约20%。

由于产品商业化时间上的差异,佰仁医疗相较于“表1”中的国内公司,先发优势明显。港股三家公司目前均处于亏损状态。 国内正处于生物瓣替代机械瓣的初期,公开数据显示,2019年全国完成心脏瓣膜手术7.36万例,较上年增长6.8%,但总体手术治疗覆盖率仍然较低。目前,佰仁医疗已经掌握了不输爱德华的抗钙化处理技术,随着技术的成熟与进口替代的驱动,国产生物瓣膜市场增长可期。 在2021年半年报业绩说明会上,佰仁医疗董事长兼CEO金磊表示,未来3-5年国内生物瓣市场增长较快,占比有可能到80%,按目前7-8万例外科手术计算,一年可能有5-6万枚生物瓣的需求。 外科瓣天花板明显 佰仁医疗在介入瓣领域能否后来居上?不过,不得不引起注意的是,目前国内获批上市5款经导管主动脉瓣置入术(Transcatheter Aortic Valve Implantation,TAVI)产品,仅爱德华的SAPIEN采用球囊辅助扩张,佰仁医疗和其他几家均采用自膨胀扩张。 根据权威数据显示,球扩式术后心脏传导阻滞发生率与瓣周漏发生率都低于自膨式。新一代瓣膜采用防瓣周漏技术,大多数患者瓣周漏为轻度或至轻度,且自膨式瓣膜可随时间延长减轻,但是传导阻滞率并未随器械的更新明显下降。

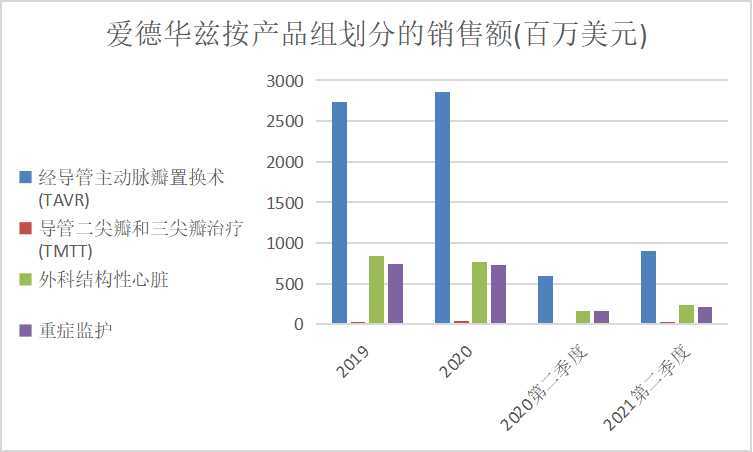

以及,从全球最大的生物瓣公司爱德华营收结构来看,爱德华十多年来在经导管主动脉瓣置换术(TAVR,心脏介入瓣膜的一种)领域一骑绝尘,该公司来自介入瓣手术的收入从2009年仅1亿美元,到2020年已经实现约29亿美元的增长;而外科瓣多年来增幅较小。 不过,对于正处于生物瓣替代的初期国内市场而言,生物瓣市场有待挖掘,但长远来看,市场空间增长有限。从患者群体来看,先天性心脏病婴幼儿和成年人中结构性心脏病患者数量上较为局限,意味着外科瓣天花板较低。 而介入瓣越来越被市场接受和认可。据了解,2017年以来数千例介入主动脉瓣植入,市场预计未来3-5年将有越来越多的瓣膜毁损的患者需要再介入治疗,可用于各瓣位、多途径介入的瓣中瓣会有越来越大的应用需求。统计显示,主动脉瓣退行性病变患者数百万,可以说TAVR应用前景广阔。 目前,爱德华在介入瓣赛道占据主导地位,去年爱德华的经导管主动脉瓣膜系统(TAVR)产品SAPIEN 3在中国获得批准,也成为中国国内首个获批上市的进口TAVR治疗器械产品。而国产介入瓣还一片空白。 据了解,启明医疗和苏州杰成医疗均已经提前布局了介入瓣。虽然佰仁医疗在介入瓣起步较晚,但凭借技术上的原创性,以及多年来在外科生物瓣膜的技术积累,据2021年半年报,公司已经有三款介入瓣产品均进入临床试验阶段,据悉,三款心脏腔内介入瓣一并设计为球扩式牛心包瓣,直接对标爱德华,预计最快在2023年底能上市。

而在创新研发方面,佰仁医疗研发投入长期不低于10%,接近创新药企的比例。并在研发投入追赶并逐渐超越爱德华。爱德华2020年财报显示,公司研发投入占销售额的比例为17%。 此外,截至目前,佰仁医疗多项在研项目已经进入临床试验阶段。通过产品技术的不断迭代和严谨的临床研究,未来在介入瓣赛道是有后来居上,成为龙头的潜质的。 不过,由于国内对瓣膜疾病的认知不足,在进院方面,佰仁医疗或许还有很多工作要做。

|

数据来源:爱德华财报

数据来源:爱德华财报

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】