| 重看Axon Enterprise,我才知道我当年发现了一家很厉害的企业 $Axovant Sciences(AXON)$ #SaaS# #拜登# #税收# Axon当年还不叫Axon,当年它叫... | 您所在的位置:网站首页 › Axon视频二选一开关 › 重看Axon Enterprise,我才知道我当年发现了一家很厉害的企业 $Axovant Sciences(AXON)$ #SaaS# #拜登# #税收# Axon当年还不叫Axon,当年它叫... |

重看Axon Enterprise,我才知道我当年发现了一家很厉害的企业 $Axovant Sciences(AXON)$ #SaaS# #拜登# #税收# Axon当年还不叫Axon,当年它叫...

|

来源:雪球App,作者: NeO扯蛋物语,(https://xueqiu.com/8570049804/177043979) $Axovant Sciences(AXON)$ #SaaS# #拜登# #税收# Axon当年还不叫Axon,当年它叫Taser(所以当年的业务也是卖Taser,也就是电击枪)。就连Ticker都改了几次,最早是TASR,然后改成了AAXN,最后又改成了AXON。 有一年夏天,还没从大学毕业,闲的无聊看了一部纪录片,名字已不记得,是关于Taser(电击枪)的纪录片。纪录片的内容是关于电击枪的有效性和安全性的,由于早年警察都不信任Taser,因为射程短,换弹夹慢,效果感受不强。但从纪录片的内容来看,它是真的感受很强烈的,因为不管你多壮实,被Taser打中就基本动不了了。 电击枪(AKA TASER)最早由美国宇航局NASA的专业科学家Jack Cover发明,(名字来源于他儿时看的一本书"Thomas A. Swift Electric Rifle")他同时注册了专利并希望通过商业化该项发明来获利。但由于早期的电击枪必须用火药来驱动发射,所以被列为枪支,销量惨淡,最后他破产关门了,并且卖掉了公司。 后来AXON的创始人Smith兄弟找到Cover改良了Taser的设计,让压缩气体来推动驱动电击枪,就此解决了许多法律和商业难题。可是,由于上面说的警察顾虑,以及购买和维护费用较高的问题,导致最终的销售常年都不好。 Taser原理并不复杂,主要是通过特定频率的电流来冲击人体的运动神经,造成强烈的肌肉收缩,使得对方暂时无法行动。从产品上来说,它是一项相对安全的防御性武器。虽然它相对安全,但是如果对方有潜在心脏疾病以及心脏起搏器,则可能依然造成致命后果,这也是确实偶尔会发生的事情,因为警察很难在目前的技术手段下判断出能否使用Taser。 创始人Rich Smith(两兄弟),是一位StarTrek粉,(里面的星际探索者使用的武器很优雅,主要用于击晕对手)所以他的理想是推动一个执法部门可以尽量不使用致命性武器的社会,他相信当武器从大规模杀伤逻辑,转移到了精准和范围杀伤逻辑,再到后面就是更加要求高的制服和抓捕逻辑。 这种理想在很长一段时间里只是空想而已,Taser这种基于硬件和配件销售的商业模式,在早期并不被执法部门所青睐,导致公司在很长一段时间内都增长很缓慢。2010年后,众多的原因,比如社交媒体网络的逐渐发达,美国分裂主义和种族主义日益严重(大概一直都很严重),以及暴力执法等等社会问题的压力下,执法部门开始寻求更好的执法解决方案。 记得没错的话,我在真正开始关注Taser并且考虑分析该公司业务的时候,主要是那起华裔警官误杀嫌疑人的案子(网页链接)。那起案件应该是2014年发生,由执勤警员梁彼得开枪打中墙壁后,反弹的流弹导致黑人青年的死亡。2016年宣判并且引起了争议,纽约的华人群起声讨判决不公,最终从二级误杀改判成了5年缓刑,执行社区服务。 案件本身就不谈了,主要是类似的案件报道和引起的社会反应越来越大,很多执法部门都陆续在2010年后不断地配置电击枪来减少类似的过度执法造成的问题。 2010年后,同步开始起来的,还有BWC(执法记录仪),也开始大规模地开始在全美普及起来,同样也是由于上述理由,执法部门不得不考虑更加透明化执法。 所以在我关注到Axon的时候,也就是2016年,该公司开始拥有了更加前沿的视角。请先看以下的视频: 网页链接

好了,看完了视频,有几个问题来了,这也是我当年第一次分析Axon的时候所遇到的问题。 1、这个行业的上限在哪里? 2、粘性有多大? 3、有什么潜在风险? 下面我会尽量简洁地来回答这三个问题。 简单点说,Axon在2015-2016年开始将自己彻底定位成了:"一站式执法解决方案提供商“。核心的部分从早期的Taser,BWC,Flex等设备,变成了【执法部门的云服务】。Axon的云服务团队核心成员是来自于iOS系统的早期核心成员,所以在很多理念和形式上,会看到一些iOS的影子。

之所以回头再看Axon,一方面是看到了最早大规模使用Axon的洛杉矶警局LAPD在第一次签约的5年后进行了续约,并且我也想重新看一下过去吹的牛是不是都实现了。结果发现我可能错过了一波10倍的上涨。。。但这个不要紧,因为离我发现他差不多4年多后,它已经进化成了一家确定性高得多的企业,并且还有长足的增长空间。 先从产品竞争力和粘性说起,为什么警察要购买Axon的解决方案? 首先,我们知道了执法部门很早就开始使用类似的硬件产品了,只不过渗透率始终不是特别高,那么竞争情况如何呢? 答案就是,Taser确实有不同的品牌竞争,而BWC的话,除了Axon还有一家叫做Vievu的企业在BWC领域和Axon有一些竞争,但由于后者体量太小了,所以无法构成威胁。但Vievu在某些专利上有优势,所以不断地用法律途径对Axon进行攻击。至于其他的企业比如摩托罗拉,松下等,他们的企业逻辑以及业务中心都不在这一块,再考虑到政府业务更多地还是倾向于本国企业(尤其是这种业务)所以Axon基本上在这个领域是毫无对手的。2018年,Axon和Vievu达成了并购协议,现金+股票,700万美金的价格完成了并购,就此美国的市场基本可以说,就此一家独大,再也没有任何对手。(关于这笔并购案FTC有异议,并且和Axon正在打官司,不过该官司不管结果如何其实对Axon的总发展方向不会有特别大的影响) 另外自从Axon的核心软件服务树立起来之后,整个硬件和软件的生态已经形成,这就意味着任何没有一整套解决方案的竞争对手在Axon面前都会显得很难竞争。 没有一个竞争对手是以硬件为切入口,然后渗透入数据后台和云服务作为终极目标去思考这件事情的。Rich Smith的"非致命性武器" + "执法云服务"的组合瞄准的是一个低伤害、无伤亡、高效率、人性化执法的执法解决方案。在这个逻辑之下,一体化的云服务系统是核心,其他延伸出去的硬件业务是有可能展开外部合作的。具体的发展逻辑不在这一次的讨论里,但我们可以留心发展的路径,边走边看。(因为如果以软件服务为核心做外部合作的话,这就会意味着Axon是用Evidence.com为核心去驱动Rick的愿景,毕竟硬件SKU不可能无边际扩展,所涉及的技术能力并不是那么容易靠着自己研发能突破的) 就目前来看,Axon的软件提升空间还很大,因为和BWC相关的软件服务领域扩展还有很多很多,从近年来开始嵌入的BWC证件扫描,语音识别,警员调配沟通系统等等,都还有很大的拓展空间。 普通警员在执勤的时候,其实有非常多的时间都用在了非”核心工作“的事务上。这对于花费了如此多纳税人公家钱的警员来说,性价比不够高。

Axon长期的目标是让执法部门的人员总体的执勤效率提高,从多系统中的摩擦中尽量跳脱出来,减少重复的人力工作,减少的纸面工作,提供更多自动化的流程,使得执法人员可以有更多的时间去花费更多的精力保护人员生命安全。

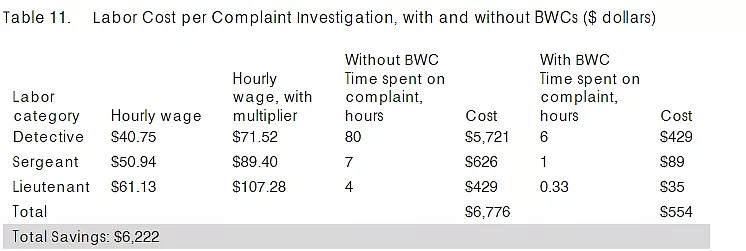

BWC存在的意义实际上大过原有Taser的业务意义,成为了公司的龙头产品,而且这项产品还有众多的可开发的空间。 要回答一个问题了,为什么执法部门要部署BWC?或者说部署采用整套Axon的解决方案? 我认为答案主要是三个:1.执法取证的问题 2.社会压力问题 3.效率问题 1. 有太多的案件和投诉是牵扯到取证的问题。 这就是说有非常多的警力资源会耗费在取证和调查取证上面。在没有BWC之前,许多时候都无法完成取证从而会面临执法透明度低、以及许多执法和进行起诉无法完成有效取证的问题。

上表很好地展示了BWC所能带来的显著的经济效益。不同级别的警务人员耗费在取证、投诉等时间上的时间越长,浪费纳税人的钱就越多。在使用BWC之后,"省钱"的效果非常显著。 2. 社会压力问题。 过去的20年里有太多起具有争议的警方暴力执法造成的社会案件,引发了全民的反感情绪。有相当多的执法机构会在出现问题之后选择Axon的执法解决方案来面对日益严重的社会信任问题。如果失去公众信任以及公平的执法,美国的这些执法机关面临的不但是诉讼的问题,还会引发民众抗议,诉讼,预算和捐赠减少等等问题。 3. 效率问题 和第一个问题有些类似,美国的执法机构的效率在过去几十年里都保持没有发生太大的变化。在数字化证据已经完全普及,或者应该说数字化证据无处不在之后,有相当多的警员依然需要回到办公桌前去用纸笔来记录当天的日志,撰写口供等等。另外,有很多的工作仍然是人力来完成的,在执法机关的人员结构以及执法效率上都存在相当大的可改善空间。 所以综合以上三点,可以说Axon的解决方案最终不但能替警局解决问题,还能节省开支。 Axon的业务粘性由此判断是很大的,尤其在2017年宣布能让执法人员免费试用之后,在行业内几乎没有了竞争对手,问题就在于如何让销售更加顺畅了。 必须说,在2010年之前警方对于此类硬件的部署需求是很不明显,社会进入数字化转型以后,诸多执法机构的原有工作流程开始受到挑战,(数字化取证的需求越来越高)本身警局已经有了类似的数字化转型需求,但发展进程较慢。 所以严格来说,未来不管是执法过程中的软件服务需求,还是数字化取证和证据数字化保存管理,都存在着很大的提升空间。

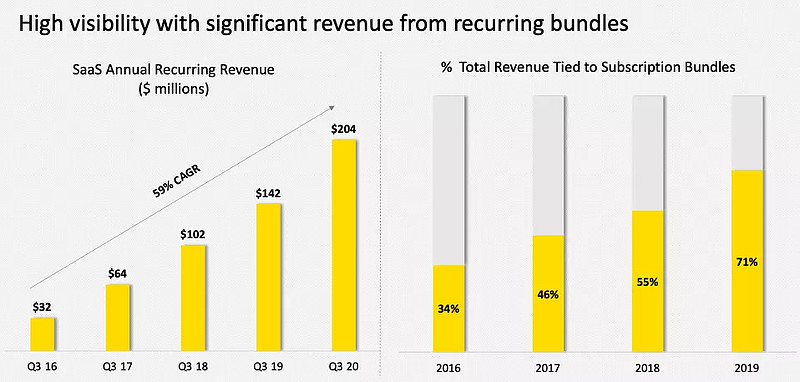

未来Axon Cloud的部分收入,有非常大的概率会超越单纯传统的硬件收入,也就是说云服务至少还有4倍左右的增长空间,而且这是一个高毛利的服务。那为什么Axon的业务会确定性非常大,云服务增长会非常大概率能超越硬件收入呢?因为业务粘性很大,而且有新增长空间。 Axon的业务粘性非常大的几个原因: 1.订阅式的服务 2.新的产品和销售方式 3.商业模式的特殊性 1. Axon的合同类型大多都是3年或5年的,除第一年的费用较高外(硬件购买和部分网络基础建设投入),后面几年的费用都几乎是软件端以及维护费用,类似于订阅式的服务,只不过是长期合同为主。数据虽然官方说明是可以免费帮你做转移的,但谁会在使用了3-5年之后轻易地对证据数据库进行转换呢?这会牵扯到相当多的案件和部门,所以更换的可能性几乎等于零。 2. 在过去Axon的销售模式并不是Bundle,也就是说很多客户进行采购的时候还是试探性的,或者说选择性的,这对用户采购的要求比较高,而且并不是一整套的解决方案。当然了,在2015年以前,Axon不太可能提供完整的闭合性产品,也就是说那个时候云服务还没有联动成为核心。那之后,Axon已经有能力为执法人员提供一整套的解决方案,极大地提高了采购效率以及使用产品的效率。 执法部门这种性质的机构非常适合使用一套闭合系统,最好多个环节都是统一的OS,效率将会大大地提升,同时采购上也会更加简单清晰。同时,套餐捆绑销售的好处就是可以使得整个现金流的收入可预测,商业模式更稳定,因为这已经完全变成了一个SaaS类的商业模式。

3. Axon的商业模式很特殊,它是To G的SaaS+硬件。这是一个典型的刀架+刀片的商业模式,利用硬件去做切入,然后渗透入云服务端的业务。硬件是敲门砖,但实际上最终左右客户粘度的根本是背后的云服务系统。一旦Evidence.com变成了一个执法部门越来越广泛采用的标准系统,这就会意味着很多其他做执法部门生意的公司(尤其是硬件公司)将会不得不接入Evidence.com寻求合作(比如警车制造商,比如监视摄像头等等) 我们已经知道了为什么执法部门会选择Axon已经为什么它的粘性很高的话,那它到底有多大的市场?会不会有什么潜在风险呢? Axon的业务其实是包含了广义意义上的所有执法部门的,但我们仅仅只聊警用相关的业务。Axon其实是有出海能力的,在西方的数个国家里实际上都已经有了业务并且不断地在加速业务渗透。我们只聊美国的警用部分,可以作为一个相对保守的业务参考。

美国每年在警用支出上大约接近1000亿美金,在监狱系统上大约花费800亿美金。

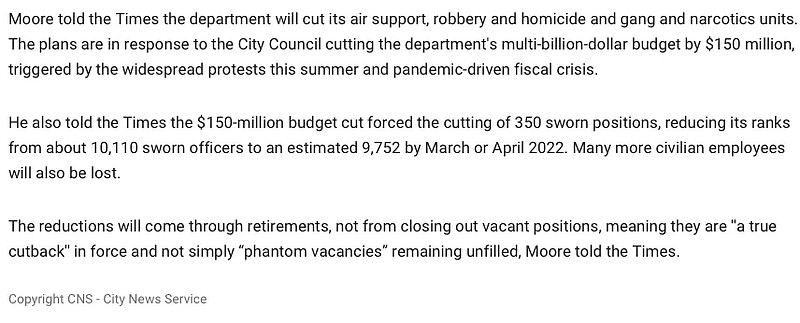

城市越大,相对的支出就越高,城市越有钱,支出就越大。除了纽约之外,可以看到其他城市在警察执法上的花费大约占据了市政基本开支的30%上下。 去年7月份,LAPD受压被迫削减1.5亿开支,并且被要求增加巡逻警察的数量,减少办公室时间。 A $150 million budget cut will compel the Los Angeles Police Department, over the coming months, to move a total of 234 officers back into patrol, reduce desk hours at its stations, cut special deployments and stop staffing teams that cover homelessness issues, it was reported Saturday. (LAPD Budget to Be Cut by $150 Million; Decision Triggered by Widespread Protests) 【网页链接】

当然,执法机关的预算其实很大程度上和当地的税收以及市政支出是相关的,当新冠疫情袭来,相对来说会有一部分的城市至少会砍掉预算。同时提升效率的考量,也有不少城市的警局利用减少非警员的开支来达到预算平衡。

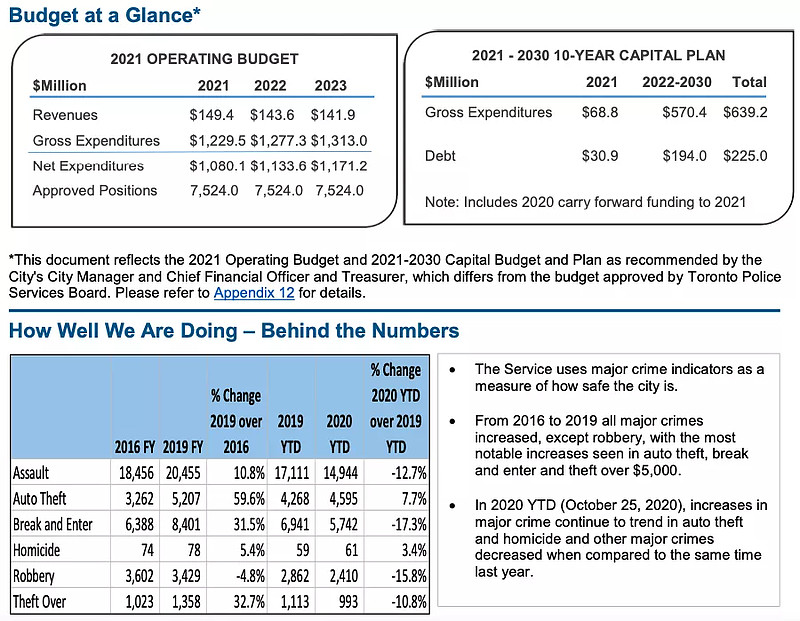

以多伦多警察局为例子,平均来看,未来8年的预算都几乎没有增加。

但是在BWC的投资方面,多伦多警察局准备进行持续的增加投入。 未来众多警局,在社会舆论压力压力以及预算压力下,都会不得不提高执法效率,提高执法质量。 现有的执法模式,有诸多效率低下和弊端存在,执法部门会持续在科技领域以及非致命性武器上投入就是为了解决这些问题,这是一个转变的过程。至于社会和宏观政治相关的分析,在这里就不展开了,不方便公开进行讨论。 以上只是两个例子,因为很多大城市都是类似的趋势和结构。 警察局来说,支出结构里面有至少85%-90%左右是人员薪酬和人员相关的支出,这里面还包含了大量的非警员的工作人员开支。如果严格来算,现在的Axon的软硬件部分,能算作到Axon领域的支出大约占到警局总支出的大约0.5%-0.7%左右而已。当然了,现在从趋势来看,这个占比应该是能持续增加的,但是前提是要看Axon的运营和创新能力。

以上为多伦多警局的预算支出比例。下图为归属到Axon相关的支出部分。

可以看到,就像之前说的,虽然整体的支出在未来没有增加的打算,警员和非警员的数量也在缩减,IT的投入平均未来9年,每年支出还能上涨50%左右,而设备也能增长差不多10%。当然以上的这个表只是一个预算,未来还有改变的可能。

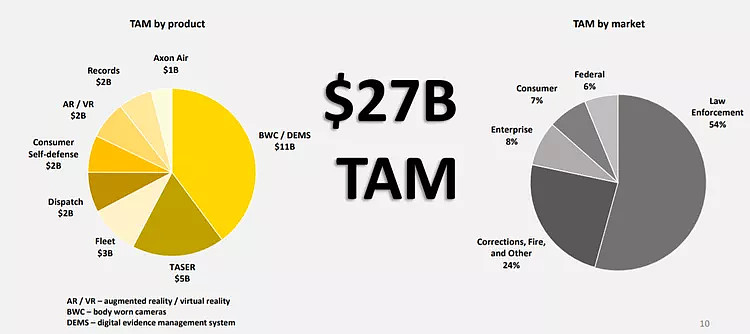

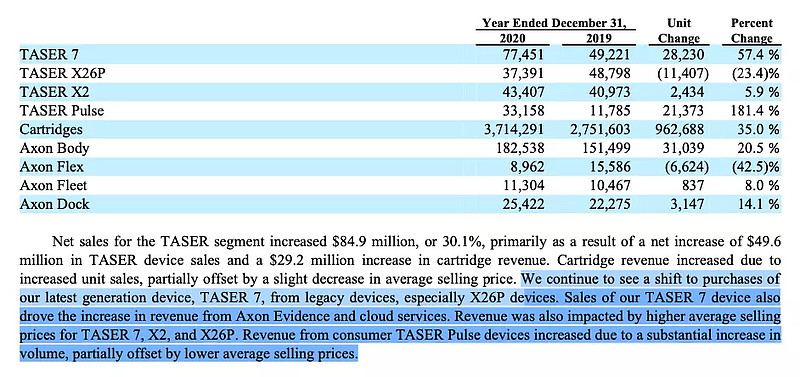

Axon在财报里是给出了一个27B的TAM预估,和2019年的8B比起来上升了3倍。当然了,这只是公司自己的预估。 如果从警方的硬件预算来看,结合Axon的营收,预估应该硬件的渗透率在50%了。这很容易算,因为如果假设100B的预算里,有0.5%是Axon的硬件收入,这也就意味着Axon的硬件营收每年应该能达到至少500M左右。但由于有一大半部分仍然还是Taser业务贡献的,这也就是说明BWC的业务渗透率基本在50%上下。根据外部报告,我们可以交叉论证确实如此。

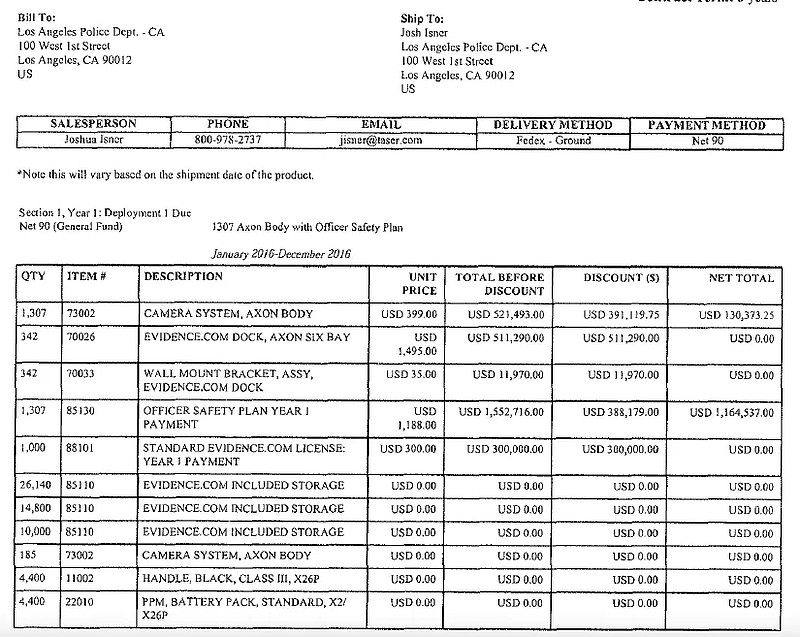

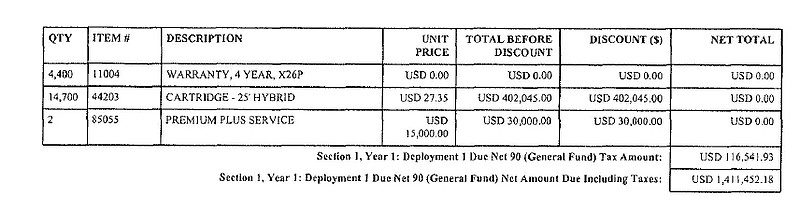

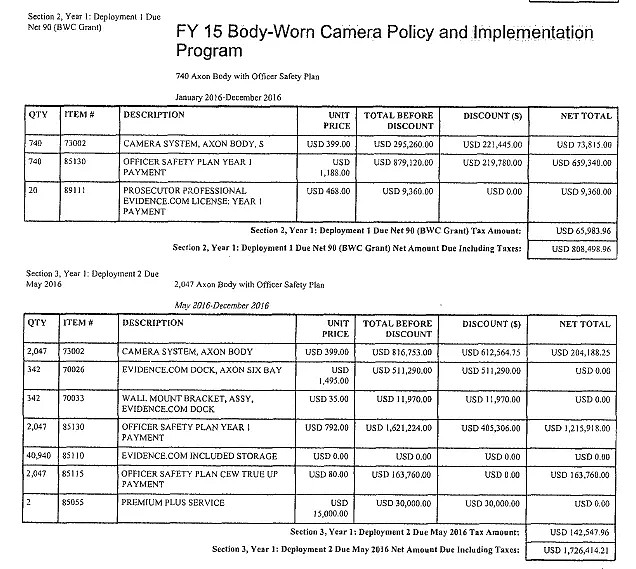

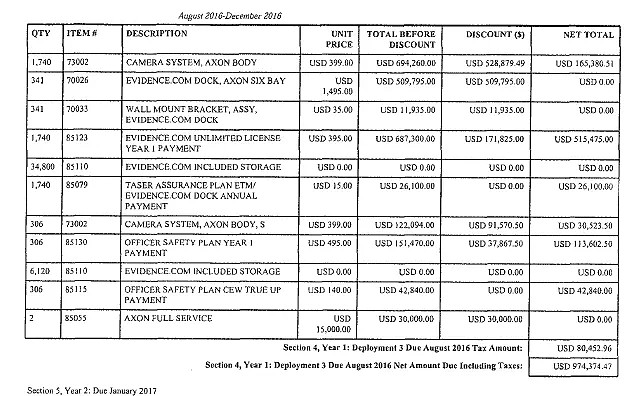

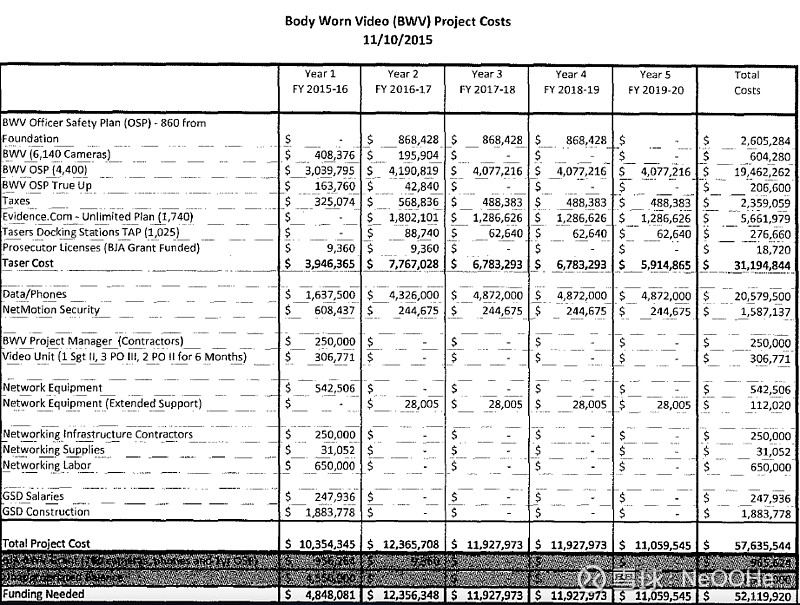

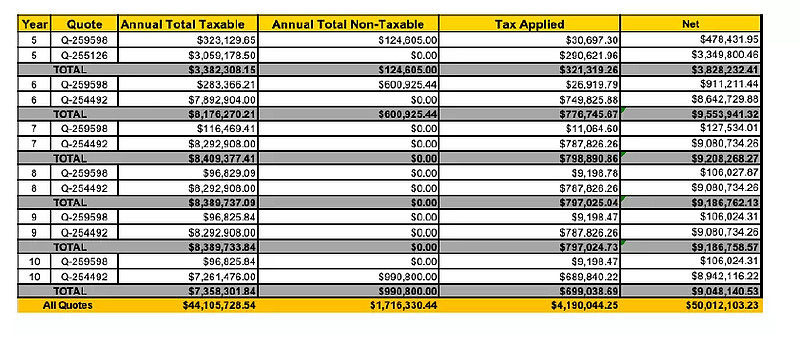

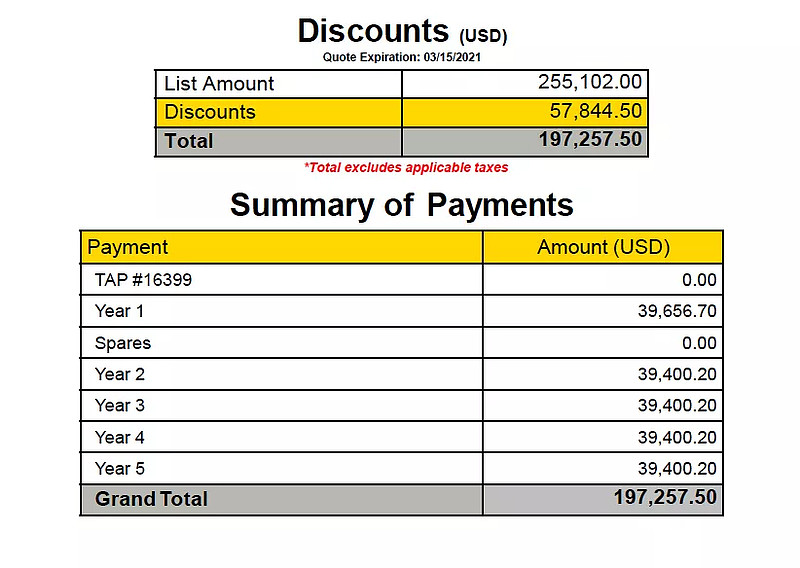

当然了这是很粗糙的一种估算方法,我相信会有更勤奋的小伙伴可以算的更精准一些。 这也就是说,Axon警用的BWC市场和Taser市场基本上在美国已经占据了一半的市场了。也就是说硬件的收入上限,至少在这两个硬件领域来看,最多还能翻一倍多。那么想要知道更准确一点的细节,可能我们就要看得更细一点了,我们需要翻看一下Axon和执法部门的合同。 如果只是单纯的签约合同,合同额度在未来都不改变,也不会有更多的服务项目的话,那就意味着未来收入增长基本上靠云服务的渗透率提高。事实是不是这样呢?我们可以从合同细节上看出特别多的细节。 以下是LAPD 2015年和Axon签下的合同细节部分:

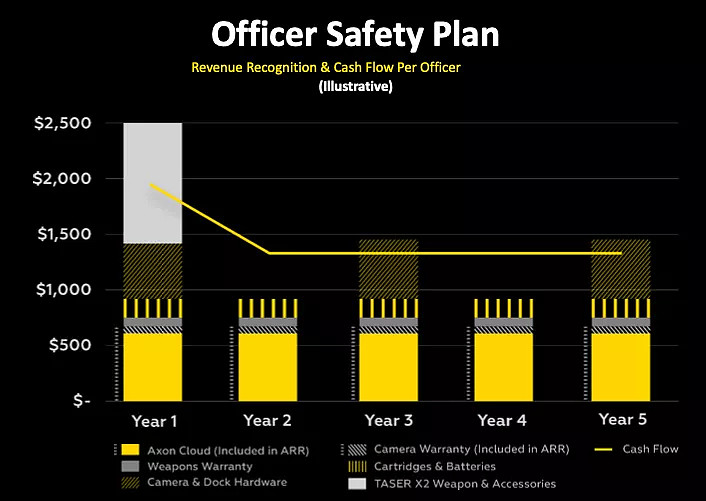

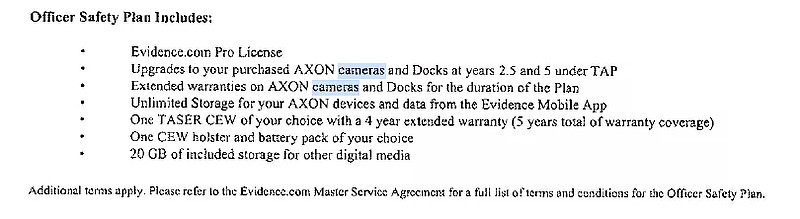

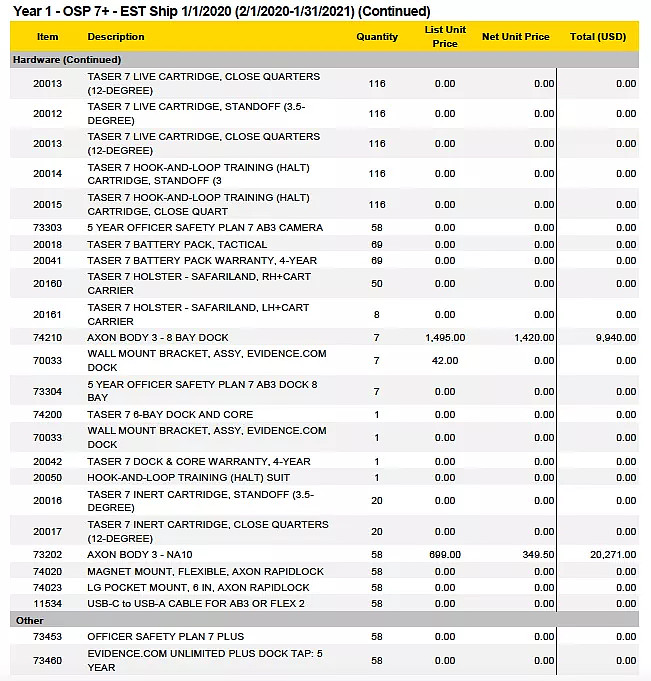

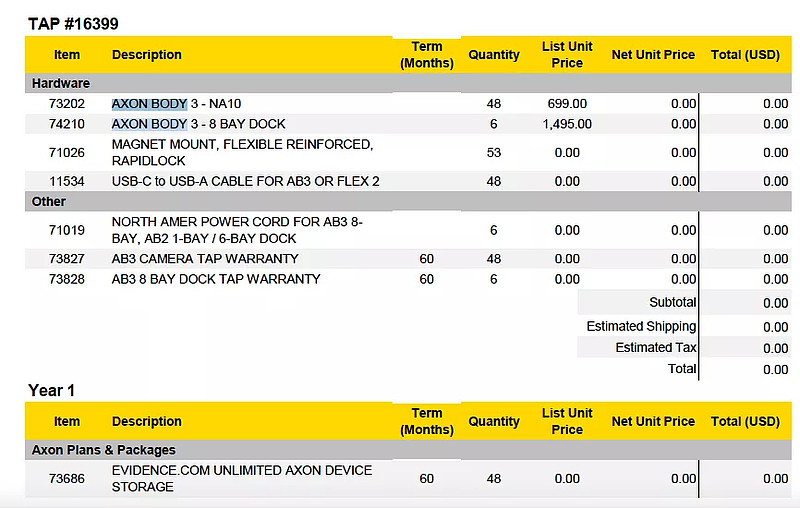

举个例子,2015年,第一代的Axon单价为399(打折前的价格,Axon和政府的deal是有折扣的,这种折扣比例是可以有一定弹性的)。由于LAPD是早期的一笔大单生意,Axon当时为了绑定LAPD(业务粘性极大,所以前期可以允许补贴多一点来换取市场份额),调整后的Axon第一代的BWC的单价变成了99. 整套软件系统,加上存储空间的年费,也就是OSP的一套下来,当时的年费为1188,为期5年。打折后该项服务的价格实际上是839每年。

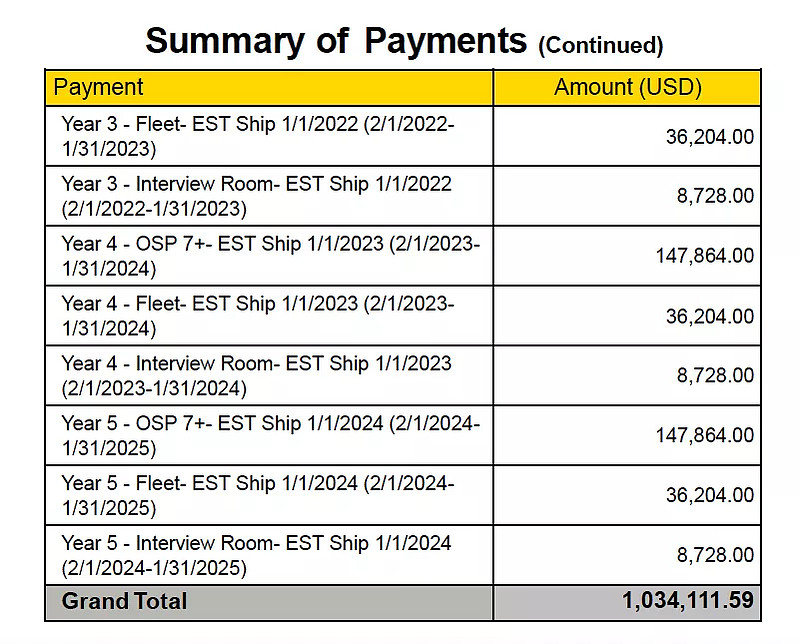

1307 + 740 + 2047 Axon Body Camera + OSP(Officer Safety Plan),其中1704为Unlimited计划= 6140 Axon Body Camera + OSP + Unlimited 这份合同在当年的总额是3120万左右,(但不包括相关的其他费用,只包含软件和硬件费用),其实整个支出是5211.992万。等到2021年重新续订的时候这份合同发生了什么变化呢? Axon Body到了第三代了,所以需要重新购买新的产品。老的产品则继续需要为软件服务付费。 Axon and purchased 5,260 TASER 7 energy weapons and 355 Axon Body 3 cameras. With this purchase, LAPD now deploys 7,355 Axon body cameras and 7,530 TASER 7 energy weapons making this the largest energy weapon deployment in the U.S. 2021年的续约,LAPD购买了5260个新一代的Taser 7,和355个新的Axon Body 3代的摄像头。 还记得第一代的Axon Body,LAPD花了多少钱吗?标价399,但是实际收了99。新的第三代呢? 实际上是花了699来买的。

新一代的云服务价格类似吗?答案是:更贵了啊,涨了多吗?涨得不多(但是打折没那么多了啊) OSP为例子,5年的合同,2015年的平均到每年的单价为926-1000之间,具体不同的套餐的报价单有一定差异。 到了2021年续约的时候,平均到每年的收费为893-1242之间,靠向1242价格的数量居多。虽然2021年的合同依然有打折,但折扣比2015年的时候已经低了很多了。但是这份报价里面已经没有了当年除了硬件和软件之外的网络基础建设相关的费用。 这也就是说,在合同续约的时候,续约之后重新购买新的硬件和对应的云服务(都会涨价,因为服务和型号都在改变),这些项目实际上都会增多或者涨价。

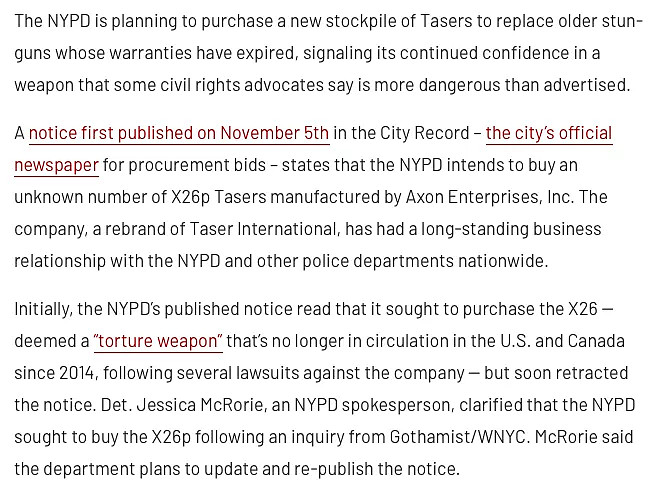

NYPD为例子,在更新合同的时候“不得不”考虑采购更新型号的电击枪,因为数据显示新型的产品导致出现心脏问题的概率更低,作为执法部门,任何概率的提高都是对极端事件防范的利好,也就是说花纳税人的钱提高任何安全性都是划算的。Axon同时也会提出收回旧设备,然后折旧打折的方案给到客户,鼓励客户更换更新的设备。考虑到执法的效率以及Axon业务的粘性,客户合同到期后更换新设备的概率较高。 再列举Jackson City和Royal Oak这两个较小的警察局为例子: Jackson City和Royal Oak的采购总额都不如LAPD这么多。Jackson City的采购额在19.7万左右,而Royal Oak的采购额在103万左右。

区别在于,Jackson City是续约合同,而Royal Oak其实是新签合同。如果仔细看细节,我们可以发现,新签合同的折扣是要大于续约合同的。比如Axon Body 3代的价格,新签的Royal Oak,实际定价单价为349,低于标价699。而Jackson City续约购买的则是按照标价的699来计算合同总价的。

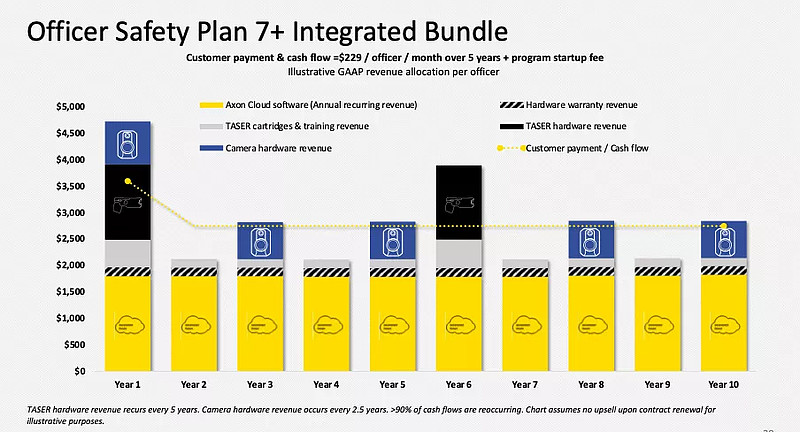

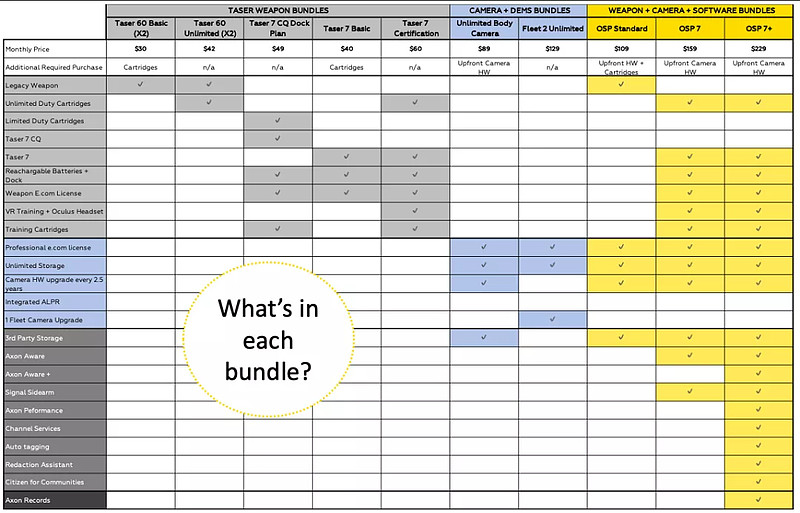

这一推断完全符合所有其他潜在的续约合同原则,这是Axon的销售原则。 因此我们可以推断出来,从硬件上来看,目前Axon采取的是首次采购的时候打折较多,续约的时候基本不打折,或打折较少一点,并且鼓励将老的设备Trade in换取新的设备打折。云服务类的涨价似乎不是特别多,甚至有的项目都没有进行涨价, 这说明Axon其实是有意首先提高云服务项目的渗透率的。 新推出的OSP 7+是一个非常重要的销售和战略性的产品。OSP 7+是一款将BWC+Taser+Evidence.com+目前相对应的硬件升级和软件服务升级的一整个套餐解决方案,而且将销售模式落到警员头上来计算预算支出。从标价来看,也就是一个警员,每个月的整套解决方案费用为229美元。 OSP7+视频资料:网页链接

这对于大城市,也就是大客户来说,是非常好的一套解决方案,省去了非常多的麻烦,解决了执法问题,更方便客户做出判断和计算预算,也方便纳税人和相关的人员对方案进行审核和批示。换句话说,有利于销售周期的提高,同时提高单位经济收益,因为OSP 7+其实是收费最高的套餐服务。 这里面要谈到的就是说,目前Axon也在小城市和小城镇开始渗透下去,但是我们要知道,其实小地方的警备需求和执法环境和大城市是完全不同的。 所以下沉的市场相对来说就不会选择OSP 7+,因为装备单个警员的需求没有那么强烈,相对的就会更倾向于选择定制化的订单。我们可以在Jackson City的订单合同中看到这一点,他们不需要那么齐全的套餐,因为执法环境相对简单,他们只需要执法记录仪这个相对更加刚需的产品,以及需要相应的软件设备服务。 对于执法部门来说,产生费用的部分其实还有很多,BWC在美国相对来说发展较晚有很多原因,但我可以从网页链接这篇文章中看出一些端倪。 首先,客户(执法部门)对BWC的认可度很高,是他们觉得最管用的产品之一。但是由于新冠疫情和地方政府的财政紧张,负担新的设备和相关的基础设施变得比以前困难。再一个就是这些设备产生的数据存储费用特别高,自建服务器和外租云服务器的费用特别高(BWC产生的数据特别多)。 再就是使用这些设备实际上能不能提高效率,减少公众的投诉,增加执法质量,都还未可知,所以一般来说有一些态度谨慎的地方会更倾向于先试用一段时间以后然后再采购设备。小地方的地方财政支出灵活度更低一些,所以他们在采购上来说会相对更加谨慎一点。 不过由于其他城市都已经配备了BWC和相应的软件服务,人口较少的城市也会出于执法规则以及公众压力跟进相应的投资。 说了这么多,就是想告诉大家几个重点: 1.续约合同会涨价,续约之后再续约依然很大可能会涨价 2.云服务没有明显涨价,渗透率有待提高 3.Axon的OSP 7+是一个硬件软件捆绑销售的模式,有利于大城市的采购和续约 关于产品细节,可能有一些额外值得分享的地方: 硬件的创新对于Axon来说还是很重要的,因为更多的硬件销售,或者说硬件升级就意味着云服务软件端的捆绑同步销售,这和苹果的iPhone其实道理有点类似,比苹果的系统当然要封闭多了。

这个逻辑是这样的现在:更多硬件创新就意味着更多更新的软件服务,同时更新的硬件创新就意味着价格的提升逻辑和云服务的价格提升逻辑。硬件是整个业务的切入点和发起点。 有关Cartriges:所有的电击枪和BWC都是电池驱动,这也就是为什么每两年要换一次电池的原因。电击枪里的弹夹是由高压气体驱动的,它们也是有使用寿命的,一般最多可以存放5年。

由于射击的距离有限,以及射击的部位有讲究(不能射中头部和下腹部),所以警队配置了Taser之后是100%需要进行警员培训的,这种配件的存储和相应的培训也会产生大量的损耗。 All TASER 7 Cartridges have a wire length of 25 feet, or 7.6 meters, so the angle determines the efficacy of the device when the cartridges deploy from various distances. These hook-and-loop cartridges support safe, hands-on officer training exercises and are distinguished by blue blast doors. 当然这也就是为什么Axon会推出unlimited的套餐的原因,这样既可以让采购方除去后顾之忧,同时也可以将所有的产品全部打包卖给你,而且签署一份长期合同绑定你,这也就是为什么我认为OSP 7+的套餐的收入占比可能还会持续提高的原因之一。 光看警用部分的业务来说的话,有了上面这些资料和内容,基本上可以判断出一个逐步渗透率更加完善,未来20年左右,仅就目前业务的粗略的一个估值。这里忽略计算过程,因为判断很个性化,我用5%的discount rate来计算的话,假设硬件渗透率跑到100%,云服务比例获得一定提升(至少和硬件持平),未来20年的DCF来计算的话,至少可以支撑15%+的年回报率没有任何问题。 当然这个预判会和实际有出入,这是因为渗透率还没有跑到头,公司业务也仍然在不断地创新中,可渗透的行业也不仅是警用市场而已。 Key Takeaways:Axon的商业核心部分组成其实包含了宏观政治影响部分,在上述的资料里基本没有涉及,因为这不方便公开讨论。我能讨论的部分就是说拜登政府高税收,各个州政府和地方政府都在新冠疫情冲击后想办法提高政府部门的运营效率和地方税收,对Axon来说是一个利好。社会执法透明度的发展对Axon来说只是一个大方向上的趋同。 Axon也许是我买过的最优质的资产之一,只是在2015-2016年的时候,它还不够明显,它吹的牛还没有那么兑现。重看这家公司,它的逻辑已经完全不一样了,它的行业地位已经被证实,社会的发展也进一步推动它前进。 Axon未来的重中之重是围绕软件服务展开更多的开发,在硬件上要加强创新以及合作。在硬件上面,Axon的边界是有限的,这是一个重资产的事情,所以慢慢云服务渗透率足够高以后,Axon非常有可能会展开更多的硬件合作,将云服务作为未来更重要的核心部分,这样就可以更快地渗透入更多的执法部门和更多的行业。这是一个既有业务逻辑已经跑通,继续往更多横向相邻业务渗透的优质资产。 个人的额外一些小补充: Axon最近的消息是参与了以色列的线上证据解决方案提供商Cellebrite的SPAC上市,共投资了9000万美金。由于Cellebrite的数据可以存储在Evidence.com上面,同时使用Record Management System进行管理。 分析师认为,由于业务的趋同和互补性质,Axon最终有可能会考虑筹资控股Cellebrite。 如果这个判断是对的,我们可以考虑将Evidence.com当做一个Amazon Cloud来对待(虽然不完全类似)。将会有各类外部的云服务细分领域会将数据服务嫁接在Evidence.com之上。(当然了,这也就是说细分领域的云市场仍然有很大的机会,微软、亚马逊的云服务都不能吃掉整个看似庞大的政府云服务需求) 为什么微软和亚马逊之类的公司并不能入侵到这么细分的领域,原因和执法部门的细分需求也有很大的关系。 如果Axon成为了执法部门的“AWS”,或者甚至开始渗透入部分军用领域,这就会使得它的想象空间以及估值发生很大的变化,这是一个有着长足增长,并同时粘性高,毛利也高的业务。 |

【本文地址】