| 这6种情形免征契税!《契税法》9月1日起实施,对比表看变化→ | 您所在的位置:网站首页 › 9月1号契税上调吗 › 这6种情形免征契税!《契税法》9月1日起实施,对比表看变化→ |

这6种情形免征契税!《契税法》9月1日起实施,对比表看变化→

|

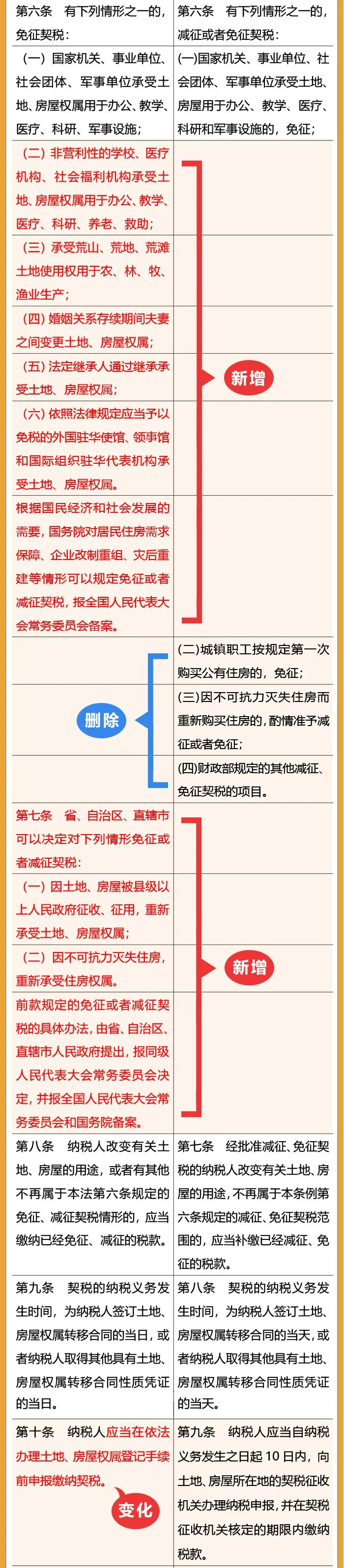

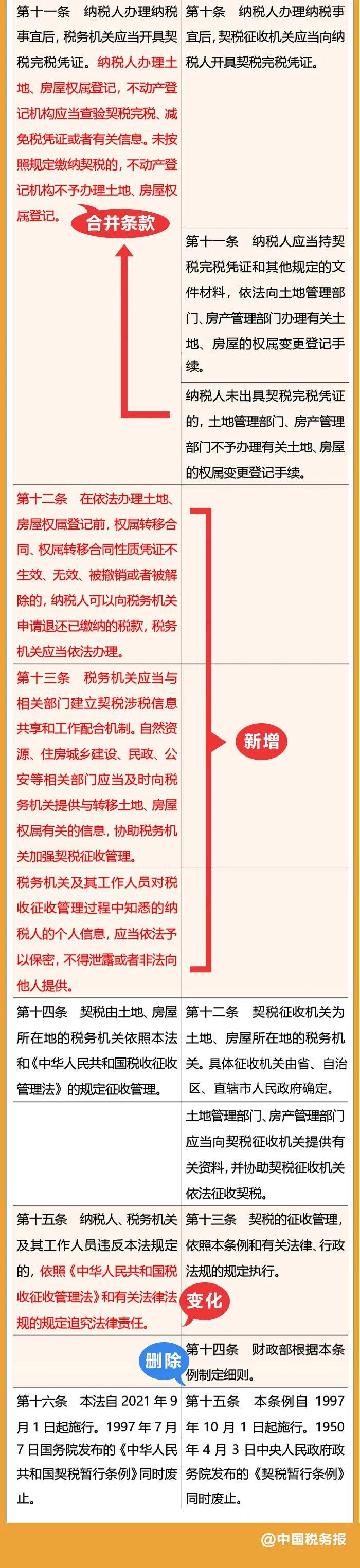

《中华人民共和国契税法》已由中华人民共和国第十三届全国人民代表大会常务委员会第二十一次会议通过,自2021年9月1日起施行。其中明确,夫妻过户、子女继承房产等6种情形免征契税。 《中华人民共和国契税法》施行后《中华人民共和国契税暂行条例》同时废止 与《暂行条例》相比哪些规定变了,哪些没变?小芒给你整理好了↓↓↓ 一、法定税率并未改变 《契税法》维持了《暂行条例》规定的3%~5%税率,并未上调,只是根据税收法定原则,对适用税率的确定程序进行了调整:由省级人民政府确定改为省级人民政府提出并报同级人大常委会决定,再按规定备案。 二、征税范围略有调整 《契税法》规定的征税范围略有调整,最主要的是将“集体经营性建设用地出让”纳入征税范围。 三、优惠对象有所扩大 《契税法》在原有优惠基础上,增加了对部分非营利机构免征契税的规定。同时,《契税法》明确,婚姻关系存续期间夫妻之间变更土地、房屋权属,法定继承人通过继承承受土地、房屋权属可以享受免缴契税优惠。 四、申报缴税更加便利 《契税法》将申报期限和纳税期限合二为一,纳税人在办理土地、房屋权属登记手续前,可一次性完成申报缴税。 五、纳税人权益更有保障 《契税法》还明确了退税情形、强化了涉税信息保密,这是充分保护纳税人权益的重要体现。 具体变化详情请看↓↓↓    8月30日,财政部网站发布了《关于契税法实施后有关优惠政策衔接问题的公告》(财政部 税务总局公告2021年第29号),《公告》明确了《中华人民共和国契税法》实施后继续执行的契税优惠政策。

《公告》明确,《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》(财税〔2016〕23号)第一条、第三条中关于契税的政策继续执行。第一条具体内容是: (一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。 (二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。 《公告》全文如下↓↓ 关于契税法实施后有关优惠政策衔接问题的公告 财政部 税务总局公告2021年第29号 为贯彻落实《中华人民共和国契税法》,现将税法实施后继续执行的契税优惠政策公告如下: 一、夫妻因离婚分割共同财产发生土地、房屋权属变更的,免征契税。 二、城镇职工按规定第一次购买公有住房的,免征契税。 公有制单位为解决职工住房而采取集资建房方式建成的普通住房或由单位购买的普通商品住房,经县级以上地方人民政府房改部门批准、按照国家房改政策出售给本单位职工的,如属职工首次购买住房,比照公有住房免征契税。 已购公有住房经补缴土地出让价款成为完全产权住房的,免征契税。 三、外国银行分行按照《中华人民共和国外资银行管理条例》等相关规定改制为外商独资银行(或其分行),改制后的外商独资银行(或其分行)承受原外国银行分行的房屋权属的,免征契税。 四、除上述政策外,其他继续执行的契税优惠政策按原文件规定执行。涉及的文件及条款见附件1。 五、本公告自2021年9月1日起执行。附件2中所列文件及条款规定的契税优惠政策同时废止。附件3中所列文件及条款规定的契税优惠政策失效。 特此公告。 附件:1.继续执行的契税优惠政策文件及条款目录 2.废止的契税优惠政策文件及条款目录 3.失效的契税优惠政策文件及条款目录 财政部 税务总局 2021年8月27日 扫描二维码可下载附件↓↓↓  扫描二维码可查看《中华人民共和国契税法》全文↓↓↓  来源:海南税务 |

【本文地址】