| 【票·数据】2020年全国影市年报 | 您所在的位置:网站首页 › 2821年票房 › 【票·数据】2020年全国影市年报 |

【票·数据】2020年全国影市年报

|

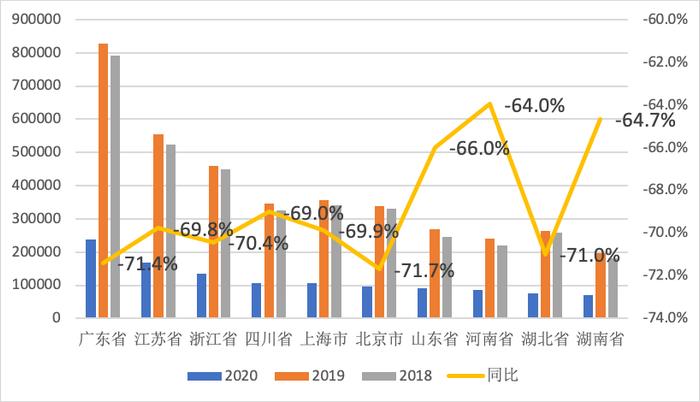

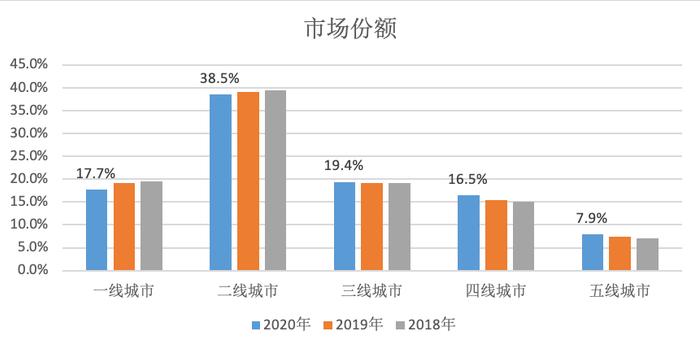

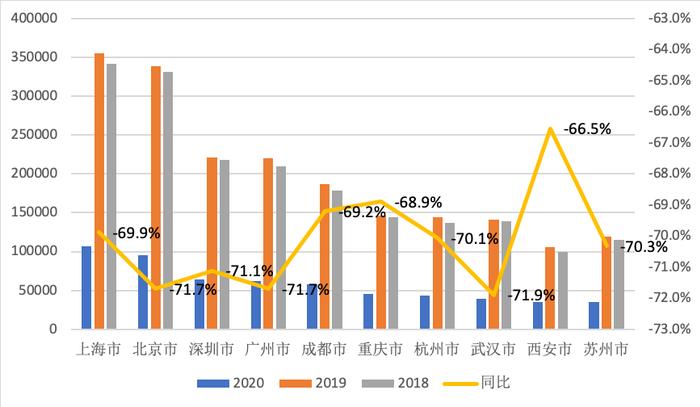

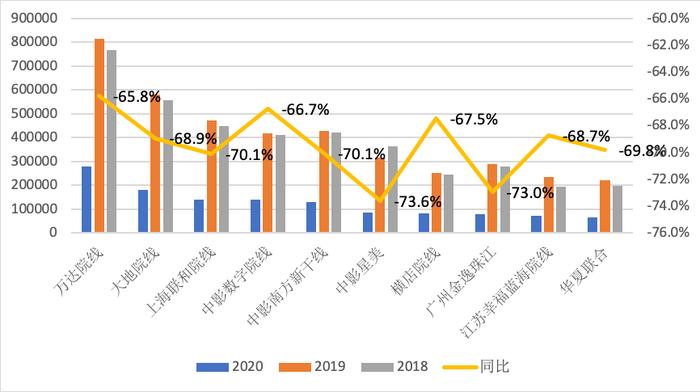

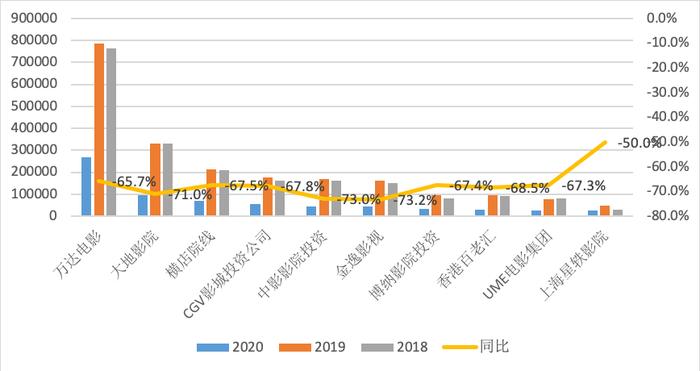

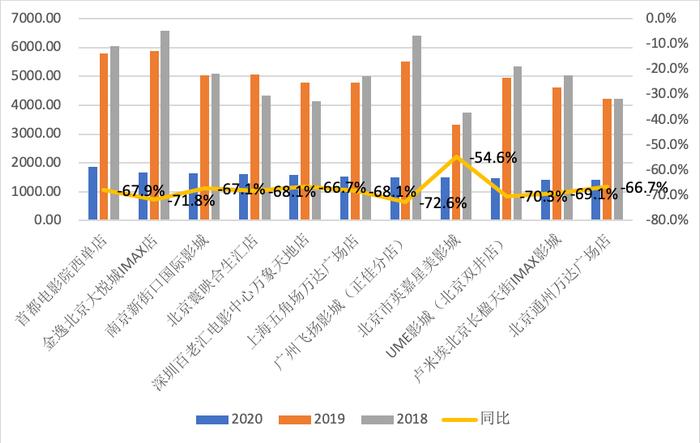

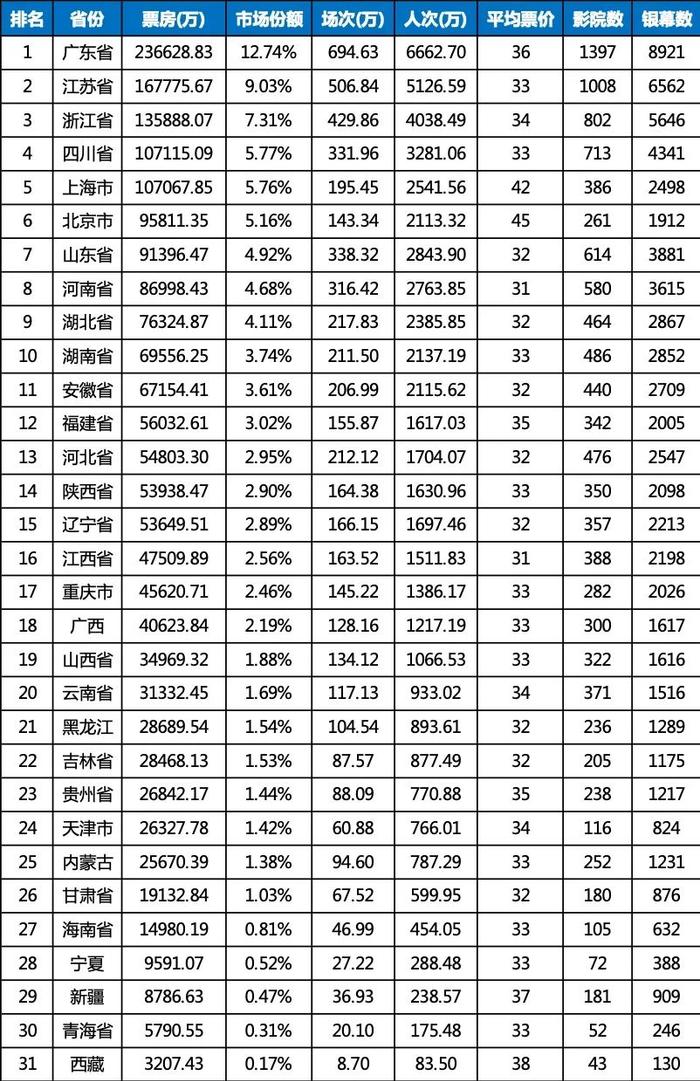

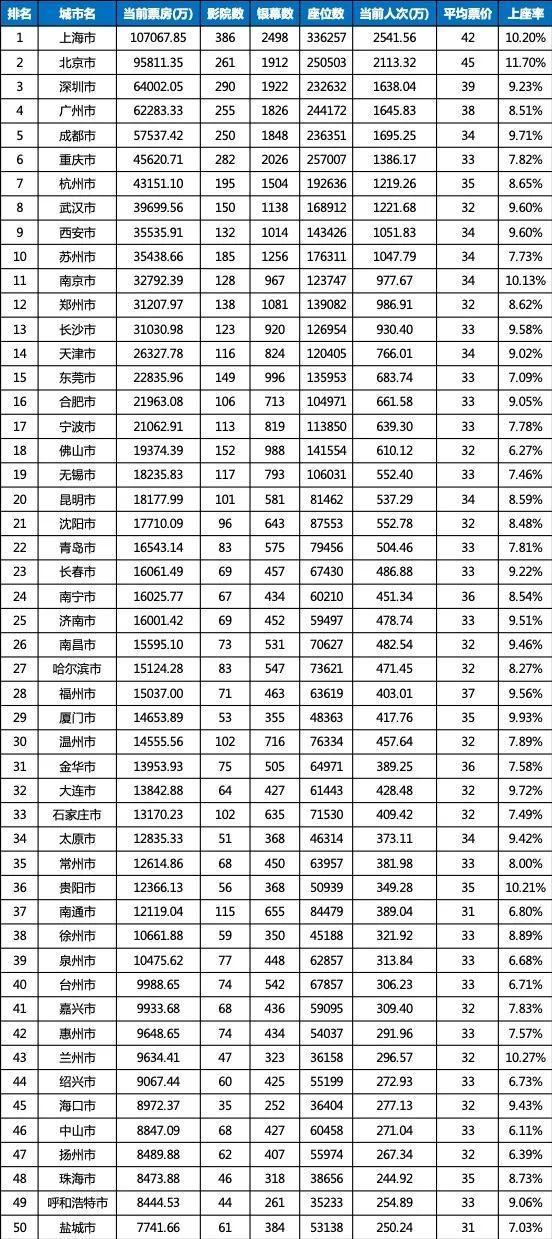

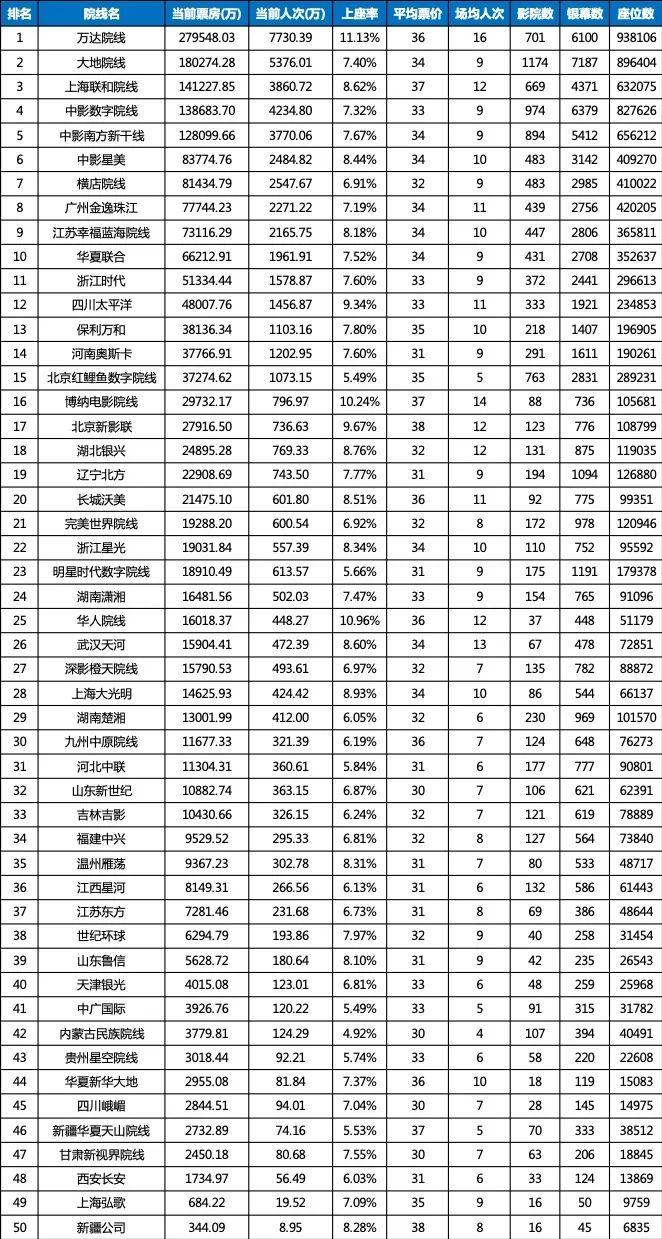

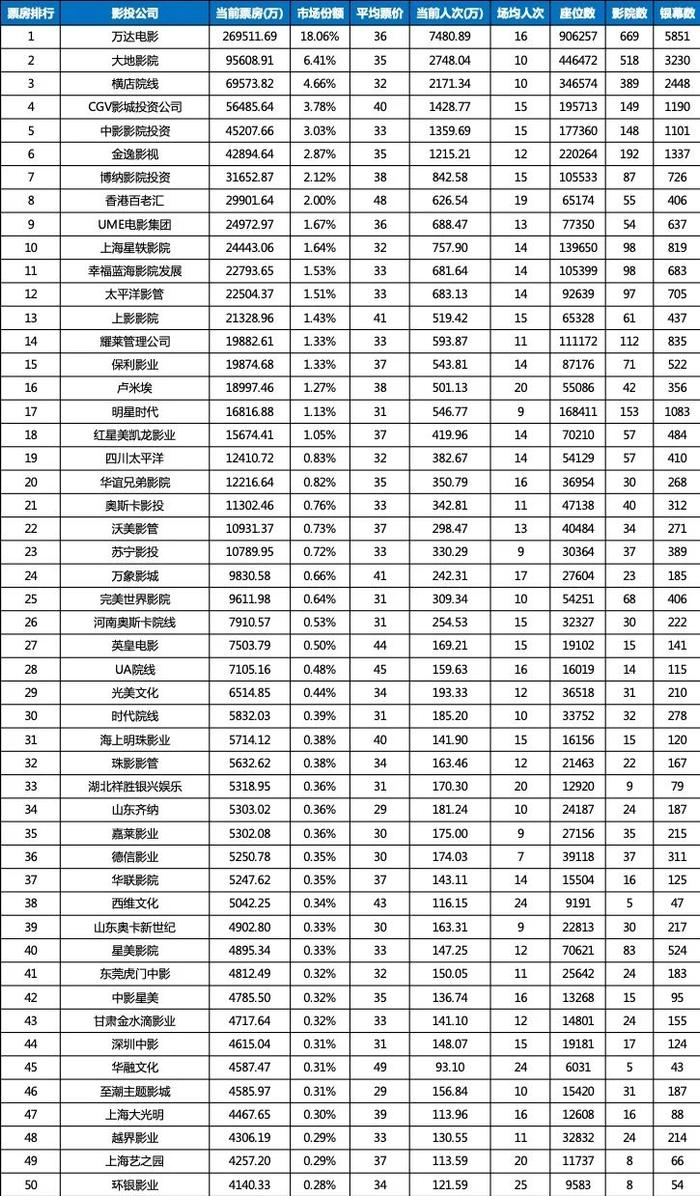

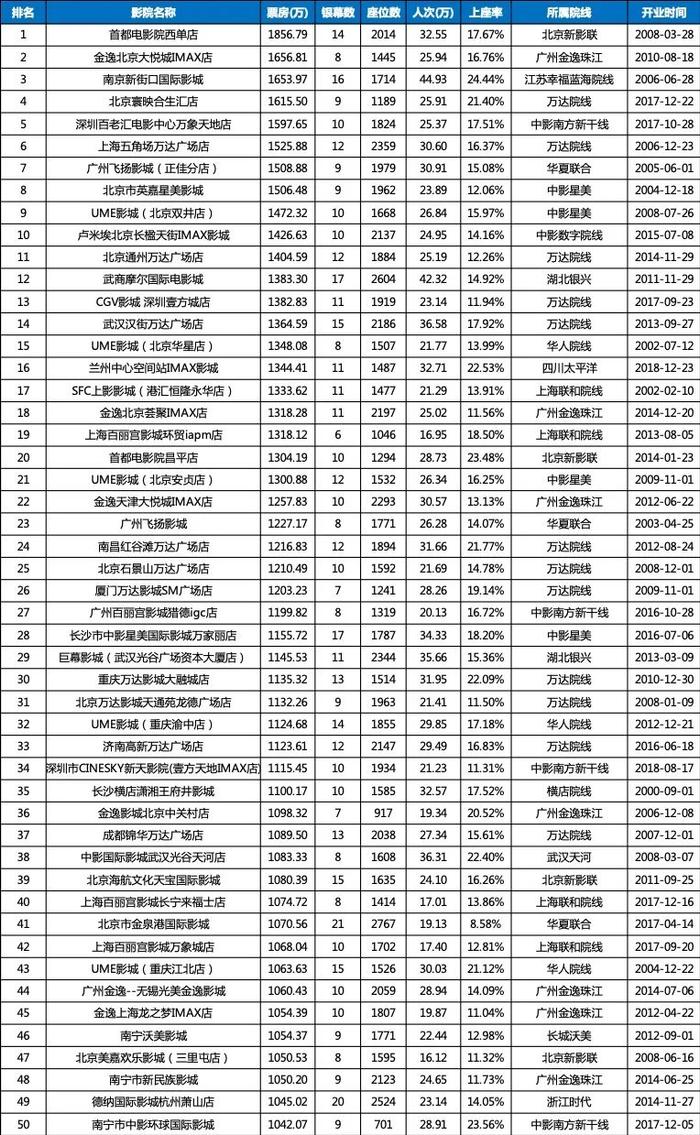

作者:贺炜 前言:国家电影局12月31日晚发布数据,2020年中国电影总票房达到204.17亿元,其中国产电影票房为170.93亿元,占总票房的83.72%;城市院线观影人次5.48亿。全年票房前10名影片均为国产影片。全年共生产电影故事片531部,影片总产量为650部。全年新增银幕5794块,全国银幕总数达到75581块。面对新冠肺炎疫情的严重冲击,中国电影市场在全球各大电影市场中率先复苏、持续回暖,主要产业指标名列前茅。 按惯例,如无说明,除影片票房外,本文中其他票房,如地区、院线、影投、影院票房等,均不包含服务费。另外,本文数据来自艺恩数据库,可能存在偏差。 一、概况 2020年,全国票房185.8亿,观影人次5.47亿,放映场次5623万场,平均票价34元,比2019年降0.4元。场均人次9.7人,比2019年降3.8人。 全国有票房记录的影院数12019家,同比增长4.6%,三年平均增长率7.2%。银幕数达到72557张,同比增长5.4%,三年平均增长率8.4%。单影院平均票房154.6万,单银幕平均产出25.6万。 按14亿国内人口粗略计算,全年观影频率达到0.39次/年/人。每万人银幕拥有数达到51.8张,同比增长2.6张,近三年平均每年增长3.9张。 疫情之后,市场逐步回暖,但整体依然疲软。除12月份票房同比下降低于10%以外,其他月份票房同比降幅均超过20%,尤其是11月份,同比几乎腰斩。近三年8-12月份票房对比如下:  目前来看,国外疫情肆虐,好莱坞几乎停摆,2021年分账片的数量和质量堪忧。就算国产片能够雄起,全年票房表现恐怕也不容乐观。不负责任估计,明年的票房可能要止步500亿。 二、影片情况 今年共有1393部影片(含电影节)有票房纪录,剔除非本年度上映新片纪录761条(票房24.6亿,主要是《误杀》、《宠爱》和《叶问4》等),无上映日期影片记录323条(票房0.47亿,主要是上影节等),2021年新片点映记录15条(票房0.39亿),剩下的本年度上映新片记录共有294条,产出票房177.1亿。 在这294部新片中,票房超过10亿的有4部,合计票房86.4亿,占年度总票房的46.5%,占新片总票房的48.8%。票房超过5亿(含10+亿)的影片有8部,票房过亿的影片则共有26部。 过亿影片合计票房157.1亿,其中国产片19部,合计票房141.1亿,占过亿影片总票房的89.8%。由此可见,进口片市场份额几乎丧失殆尽。国产片份额高固然可喜,但失去了进口片,市场又仿佛缺了什么。 年度冠军《八佰》当之无愧,这也是影院复工近一个月后第一部上映的商业大片,对提振市场信心起到了重要的作用,市场也以30.9亿的超高票房回馈了华谊的勇气,这也许算是可以载入中国电影史册的一段佳话。 《我和我的家乡》继承了它哥哥的所有优点,而且口碑更胜一筹。28.2亿的票房表现也仅仅比哥哥略输一筹。如果不是疫情影响犹在,“家乡”票房超过“祖国”应该不是难事。2021年是建党100周年,不知道是否还有续作? 《姜子牙》虽然位列第三,但其票房表现实在差强人意。带着《哪吒》的光环和国人的超高期待降临国庆档,奈何主题缥缈剧情拉胯,搞得老编这种电影老炮都看得莫名其妙。它16亿的票房中,起码一半是《哪吒》的功劳。 另一部主旋律战争大作《金刚川》和《我和我的家乡》一样是命题作文,当时不少提前看过片的人士给出了超高评价。可惜市场不买账,最终以11.2亿收官。老实讲,题材与《八佰》重复,又缺了如“八佰”般的光环,票房不好也正常。 排在第五的《夺冠》吃了闷亏,片子本身质量不差,但是缺少爆款潜质。临时提档虽然让它获得了更多排片场次,但也令它失去了国庆档观众“爱国热情”的加持,最终止步8.3亿。 今年的前十影片仅有一部《信条》是进口片,而且票房表现不佳,仅以4.6亿排在第九。虽然诺神失手了,但票房连《我在时间尽头等你》这种片都不如,我是不服气的。今年“郭导”系列口碑票房倒挂,也说明我们的观众还很年轻。 不止是《信条》,今年所有进口分账大片的表现都差强人意。《花木兰》、《神奇女侠1984》跟《信条》是难兄难弟,两者票房分别为2.8亿和1.6亿,基本可以视为扑街。 亿元以下的影片并没有太多值得关注的地方,既缺少了“小片逆袭”的鸡血励志故事,也缺少了“佳片蒙尘”令人扼腕的遗憾,不再赘述。另外,五十强影片情况见文末,需者自取。 三、地区情况 省份方面,四川超越上海回到第四位,河南超过湖北排到第八,湖南连续超越安徽和福建,排在十强末位。不知道湖南的进步是不是因为森局力推“湘观影”等措施的功劳,仅从疫情后湖南对电影院的支持力度看,排名上升是应得的。 前十省份票房合计117.5亿,市场份额63.2%,同比下降1.6个百分点。相对于2019年,大部分省份的降幅在65-70%之间,广东、浙江、北京、湖北降幅超过70%。降幅最大的省份是新疆,达78.2%,降幅最小的省份是海南,仅59.2%。前十省份票房(单位:万)对比如下:  城市方面,有票房记录的城市共339个。其中,36个一二线城市产出票房104.5亿,市场份额56.3%,同比下降1.8个百分点,其中一线城市下降1.4个百分点。三、四、五线城市份额均上升,其中四线城市份额上升最多,达1.1个百分点。导致一、二线城市份额萎缩的原因可能是进口分账片数量锐减。各级别城市表现如下:   十强城市方面,西安挤进榜单,超过苏州位列第9,南京被挤出了榜单,其他十强城市排名不变。二十强里,合肥前进两名,超越宁波排在第16位,东三省老大沈阳则被昆明超越,退出二十强。经济大省山东的两大城市青岛和济南都挤不进二十强,不知道是城市小还是观影习惯差。 相对2019年,大部分头部城市的降幅在70%左右,西安降幅66.5%,是十强里降幅最低的。二十强里,郑州和长沙是唯二降幅不足65%的,分别为64.5%和64.7%。武汉、北京和广州是二十强里降幅最高的,分别为71.9%、71.7%和71.7%,可能和复工初期管控偏严有关。十强城市票房对比如下:  四、院线和影投情况 院线方面,十强院线名单不变,横店超过金逸排第七,其他院线排名没有变化。二十强里,浙江时代超过四川太平洋,河南奥斯卡超过北京红鲤鱼,2019年成立的博纳院线直接挤到第16位,排名上升11名,把完美世界挤出了前20。 相对于2019年,各主流院线的降幅比较接近,都在六七成。博纳和华人这两条新院线表现特别突出,降幅分别为34.6%和22.8%,显得鹤立鸡群。老牌院线中,九州中原的降幅最低,仅49.6%,是唯一降幅低于50%的院线。 院线数量继续保持50条不变,当初院线新政公布之后,业内人士预估一些大的影投公司可能会成立自己的院线。然而,以院线自居已久的恒大,发展很猛的星轶都还没有成立院线,不知道是不是还在走流程。十强院线票房对比如下:  影投公司方面,UME和星轶挤进前十,尤其是星轶,逆风飞扬的劲头十足,“小万达”名不虚传。耀莱和太平洋退出十强,尤其是耀莱,多家门店不能及时复工,排名直接由第9跌到第15名。比耀莱更惨的是星美,去年还以4.6亿票房排在第20位,今年则只能以0.49亿票房排在第40位。 相对2019年,主流老牌影投的跌幅都在70%左右,星轶跌幅只有50%,成绩十分亮眼。嘉莱影业,万象影院的跌幅也比较低,分别为52.7%和52.9%。当然,票房跌幅低多是以银幕数增长为基础的,譬如星轶的银幕数就从516张暴增至819张,增幅高达58.7%。 除星轶外,博纳、幸福蓝海、苏宁、沃美、奥斯卡、万象、英皇、嘉莱的银幕数增幅都超过10%,但都不超过20%,与星轶相比还有很大差距。老大哥万达的银幕数增幅也达到了7.6%。太平洋、耀莱、保利、红星美凯龙等少数公司的银幕数同比减少,但降幅都在5%以内。十强影投公司票房对比如下:  五、影院情况 影院方面的变化比较大,卫冕冠军北京耀莱五棵松店迟迟不复工,去年排名第三的首都西单电影院成了今年的年度冠军,但票房仅1857万。全年票房千万以上影院仅有67家,而百强影院的票房门槛只有918.5万。 十强里有两个新面孔,北京英嘉星美和北京卢米埃长楹天街,前者从去年的第53位直接冲到今年的第8位,黑马之势明显,也是十强影院里唯一跌幅低于60%的。百强中跌幅低于40%的仅有北京海航天宝,跌39.4%。跌幅低于50%的则是南宁中影环球,跌48.5%。 十强里跌幅最高的是广州飞扬正佳,跌72.6%。北京金逸大悦城和北京UME双井跌幅也超过70%。二十强里,金逸北京荟聚,武汉武商摩尔,上海百丽宫环贸跌幅也超过70%。百强中没有一家是2019年1月1日后开业的影院。十强影院票房对比如下:  票价方面,全国均价是34元,但影院之间的均价差异极大,均价最高的影院是徐州丰县速利达(隶属幸福蓝海院线),其均价高达344.4元。金华义乌蓝钻时光,天津时代凤凰分别以200元和170.7元的均价紧随其后。 均价超过100元的影院共10家,除了北京成龙耀莱华茂店和华谊兄弟电影汇是老编知道的“奢华影院”外,其他影院能把均价弄到这么高,老编是搞不明白的,也许是贫穷限制了我的想象。 均价在50-100元之间的影院189家,有不少分布在“非一线”城市。均价低于25元的影院共203家,其中低于20元的6家,低于10元的1家(芜湖华大,均价6.1元)。 场均人次的差异比票价更大,场均人次最高的影院是风华大剧院,高达600人。场均人次50人以上的影院8家,100人以上的影院5家。除了风华大剧院有2张银幕,其他都只有1张银幕。 场均人次不足5人的影院4187家,其中不足1人的影院623家,这些基本都是年票房不足50万的影院,其中还有近百家影院票房不足百元。这些影院到底依靠什么生存下来,老编想不明白。 六、老影院情况 将开业满3年(2018年1月1日前开业)的影院定义为“老影院”,将开业满2年(2019年1月1日前开业)的影院定义为“次新影院”,其他影院定义为“新影院”。 全国大盘的降幅是68.2%。今年2361家新影院共产出票房25.6亿,对比2019年降幅仅11.8%。次新影院共1410家,产出票房23.6亿,对比2019年下降68.6%,与全国降幅持平。老影院8253家,产出票房136.5亿,对比2019年下降71.9%,略高于全国水平。 以全国降幅为基准,按降幅5%为一档将影院分类,将8253家影院分成6挡。降幅低于58.2%的影院791家,产出票房9.8亿,平均降幅44%。降幅在58.2-63.2%之间的影院486家,产出票房28.5亿,平均降幅61.2%。降幅在63.2-68.2%之间的影院1135家,产出票房31.3亿,平均降幅66.1%。 大部分老影院的降幅高于全国平均水平。降幅在68.2-73.2%之间的影院1928家,产出票房45.2亿,平均降幅70.8%。降幅在73.2-78.2%之间的影院1708家,产出票房28.1亿,平均降幅75.3%。降幅超过78.2%的影院2205家,产出票房10.9亿,平均降幅86%。 七、影院倒闭与新开 以2020年1月份的影院票房作为疫情前的参照,以第四季度的影院票房作为疫情后的参照,如某影院1月份有票房数据,但第四季度没有票房数据,则定义为已“倒闭”。 需要注意的是,此处定义的“倒闭”并不能等同于实际意义上的倒闭,其中还包括了影院更名或间歇性歇业等情况。限于时间关系,老编无法一一剔除这些情况,也无法核实“倒闭”的真实性。 经对比,2020年共“倒闭”影院815家,合计银幕数4112张,约占全国总银幕数的6%。这些影院中,2019年度票房最高的是北京耀莱五棵松店,紧随其后的是北京美嘉欢乐中关村店和红星太平洋北京太阳宫店。 倒闭的影院中,2019年票房过千万的共22家,过500万的108家,过300万的233家,不足百万的306家。从这个数据看,所谓疫情之后影院的“倒闭潮”并没有想象中的那么严重,因为其中至少有半数影院没有疫情也可以“倒闭”。 新开影院方面,2020年开业的影院共942家,合计银幕数5705张,共产生票房6.9亿。其中,疫情之前(1月24日及之前)开业324家,疫情期间(7月20日之前)开业3家,疫情之后开业614家。 疫情之后各月份新开影院的情况如下表:  可以看出,7-9月份影院开业数量平稳,平均年票房在100万/家左右。估计如果没有疫情,这些影院可能是打算在暑期前开业的。10-11月开业数量开始大幅下滑,12月开始恢复,预计春节前可能还有一波开业小高峰。 倒闭的影院不如预期多,新开影院比想象中多,再加上年票房不足去年的三分之一,电影院的生存环境有多恶劣,读者不难想象。照这个趋势下去,2021年电影院从业者的日子将依旧难熬。 八、结语 按国内疫情控制的力度看,电影行业最艰难的时刻应该已经过去,2021年将迎来更美好的日子。2020年对电影行业的影响不会在一两年内消失,更深远的影响将会在未来慢慢展现。 电影人在失望和期望、煎熬和等待中度过了2020年,不少人的情绪在乐观和悲观中不断转换,有人撑了过来,有人熬不下去。无论如何,既然子夜已经过去,又何惧黎明前的黑暗。 余不一一。 九、附录  (Top50影片情况)  (省份情况)  (Top50城市情况)  (院线情况)  (Top50影投情况)  (Top50影院情况) 发布于:四川 |

【本文地址】