| 茅台的基酒产量、实际销量、出厂价、利润的历史数据汇总以及未来利润的预测分析 本文首发于公众号,夹头老李。大家好,我是老李。本文统计了 $贵州茅台(SH600519)$ 的出厂价、基酒产量、实际销售... | 您所在的位置:网站首页 › 1660super出厂价是多少 › 茅台的基酒产量、实际销量、出厂价、利润的历史数据汇总以及未来利润的预测分析 本文首发于公众号,夹头老李。大家好,我是老李。本文统计了 $贵州茅台(SH600519)$ 的出厂价、基酒产量、实际销售... |

茅台的基酒产量、实际销量、出厂价、利润的历史数据汇总以及未来利润的预测分析 本文首发于公众号,夹头老李。大家好,我是老李。本文统计了 $贵州茅台(SH600519)$ 的出厂价、基酒产量、实际销售...

|

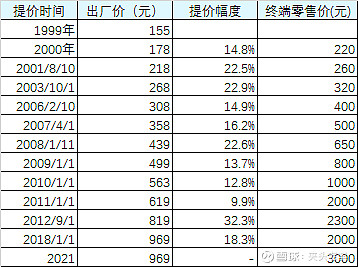

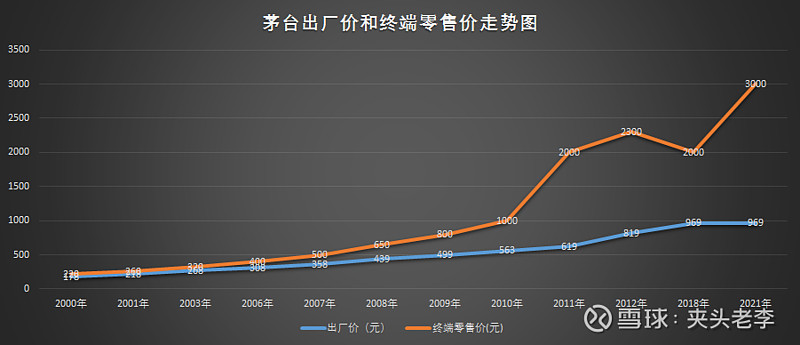

来源:雪球App,作者: 夹头老李,(https://xueqiu.com/3699967258/203685222)  本文首发于公众号,夹头老李。 大家好,我是老李。 本文统计了 $贵州茅台(SH600519)$ 的出厂价、基酒产量、实际销售量、营业收入、净利润等历史数据,并尝试通过历史数据推演未来几年的营业收入及净利润,从而估算出茅台的合理买入价格。 本文中的所有数据表格,都在文末分享的链接对应的腾讯文档里。感兴趣的朋友可以参考或下载。 本文主要分为以下几部分: 1.茅台的制作工艺简介 2.茅台的出厂价格 3.销售量与营业收入以及净利润的关系 4.未来销量、营收、净利润推算 5.估值以及合理买点分析 6.数据表格分享链接和二维码 1.茅台的制作工艺简介茅台酒酿制技艺是一种独特的传统酿酒工艺。茅台酒的生产工艺分制曲、制酒、贮存、勾兑、检验、包装六个环节。 茅台酒的酿制有两次投料、固态发酵、高温制曲、高温堆积、高温摘酒等特点,由此形成独特的酿造风格。 整个生产周期(基酒)为一年,端午踩曲,重阳投料,酿造期间九次蒸煮,八次发酵,七次取酒,经分型贮放,勾兑贮放,陈酿三年,再利用老酒进行勾兑,勾兑成型后存储一年左右才能生产出成品酒。 从下沙到出厂共历时五年左右,因此茅台酒可供销售量与四年前基酒产量有一定的比例关系。该比例并不固定,受基酒转化率、成品酒跨期调配和老酒、年份酒投放等因素影响。 2001-2020年的20年期间内,该比值波动区间为67%-107%,均值85%。而最近十年的均值大概是80%。 2.茅台的出厂价格茅台酒的出厂价格,从1999年的155元,到目前的969元,增长6倍左右。而市场价格从220元增长到目前的3000元,大概增长13倍。

2000年的时候,我记得年轻的乡镇小学教师的工资大概300-400元,而20年后的今天,据我了解,大概有10倍左右的涨幅,大概4000元左右。 其他行业的工资增长水平,虽然有差异,大概数量级上也差不多。这样看来茅台酒的价格增长,与人们收入的增长基本是同步的。而茅台酒的价格也一直都不是普通百姓能承受的

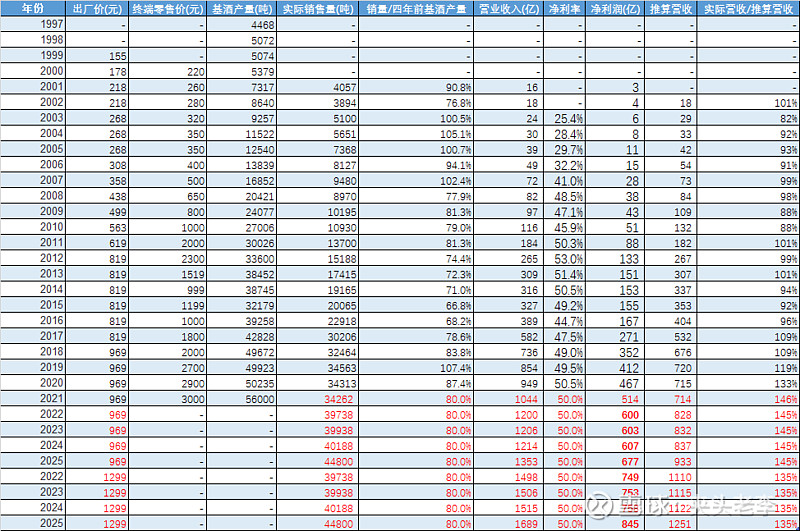

由于茅台酒近几年一直不愁卖,所以产能提升,基本等于销量提升。营业收入与推算营收(销量*出厂价)有一定的比例关系。

根据上述历史数据所示,实际营收与估算营收的比值,从2000年初的80%,逐步增长到2021年的146%。 增长的原因,推测可能是由于直销比例的提升,系列酒的营收的增长,以及年份酒结构调整等导致的。 4.未来销量、营收、净利润推算以下表格红色字为估算数据,黑色字为历史数据。 表格很大,建议用文末分享的链接在电脑上查看。

推测营收和净利润的前提条件说明 1.红色字为估算值 2.用【销量/四年前基酒产量】 来推算当年销量,该值历史平均数据为80% 3.用【推算营收(出厂价*实际销售量)】来推算营业收入 4.用【实际营收/推算营收】得出实际营收与估算营收的比值 5.净利润率的估算值,取最近十年的平均值为50% 6.2021年的营收和净利润,按照2020的基数增长10%来计算 估算2022年到2025年未来4年的营收及净利润 1.在出厂价不调整的情况下【实际营收/推算营收】按照145%计算, 因为出厂价不调整,那么直销和电商比例继续提升没有压力,保持2021年的水平是相对保守的算法。 得到未来4年营收预测值分别为1200亿、1206亿、1214亿、1353亿。 净利润预测值为600亿、603亿、607亿、677亿。 2.在出厂价调整为1299元的情况下 【实际营收/推算营收】保守些按照135%计算, 得到未来4年营收预测值分别为1498亿、1506亿、1515亿、1689亿。 净利润预测值为749亿、753亿、758亿、845亿。 PS:上述计算中,没有考虑系列酒的营收增长预期,以及年份酒等的结构调整可能带来的增长,算是安全边际部分吧。 5.估值以及合理买点分析截止目前2021/11/20,公司市值为2.3万亿。 如果22年不调价,那么估算600亿净利润,对应市盈率大概38倍,只能说不算便宜。当然不便宜不一定不涨,反而可能变的更贵~ 不过目前的价格,个人感觉貌似不太适合买入。 如果22年调价,那么估算利润749亿,对应2.3万亿市值,大概30倍市盈率,属于合理范围。合理市值打个7折的话,2.3*0.7=1.84万亿,对应股价1460元。也就是1500以下,是比较理想的买点。 至于茅台明年会不会调价,大家也确实有不同的声音,老唐是偏向于调价的,而很多朋友担心舆论以及共同富裕等话题,觉得不会调价。 我个人觉得,明年不调,后年可能也会调,后年不调,大后年可能会调。。。 毕竟只要茅台酒,能维持目前的市场地位,那么调价是早晚的事。 这样来看,目前持有茅台,好像是风险不那么大,当然对应的预期收益也没那么高。至于市场先生会不会疯起来,像今年2月份那样,给到60倍市盈率,咱也不知道,咱也不敢问(主要是不知道问谁)。 6.数据表格分享链接和二维码本文中使用的所有数据,都在以下的腾讯文档中,感兴趣的朋友可以扫描二维码或点击链接查看。建议用电脑,手机看起来累眼睛~ 【腾讯文档】茅台历年基酒_出厂价_营收统计 网页链接 文档里的纰漏之处,大家请多多批评指正,想直接修改的朋友,欢迎申请编辑权限 。 强烈申明 本文为老李的个人观点,文中任何操作或看法,均可能充满老李个人的偏见和错误。 文中提及的任何个股或基金,都有腰斩或翻倍的风险,不构成任何投资建议。 最后,祝股市长红! $贵州茅台(SH600519)$ |

【本文地址】