转让上市公司股票如何缴纳所得税 |

您所在的位置:网站首页 › 限售股的税率 › 转让上市公司股票如何缴纳所得税 |

转让上市公司股票如何缴纳所得税

|

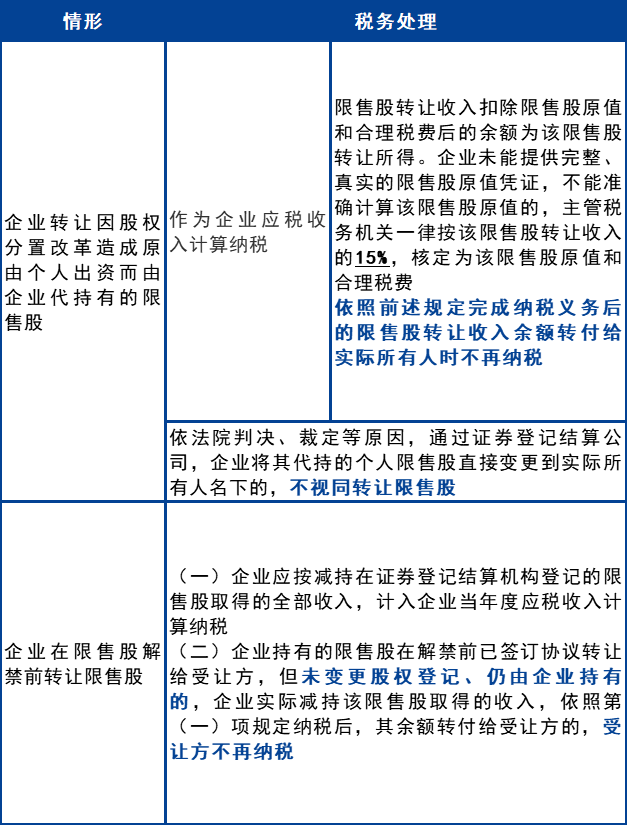

当企业转让限售股时,涉及企业所得税的特别提示 根据《国家税务总局关于企业转让上市公司限售股有关所得税问题的公告》(国家税务总局公告2011年第39号)第二条、第三条的规定,将相关税务处理整理如下:

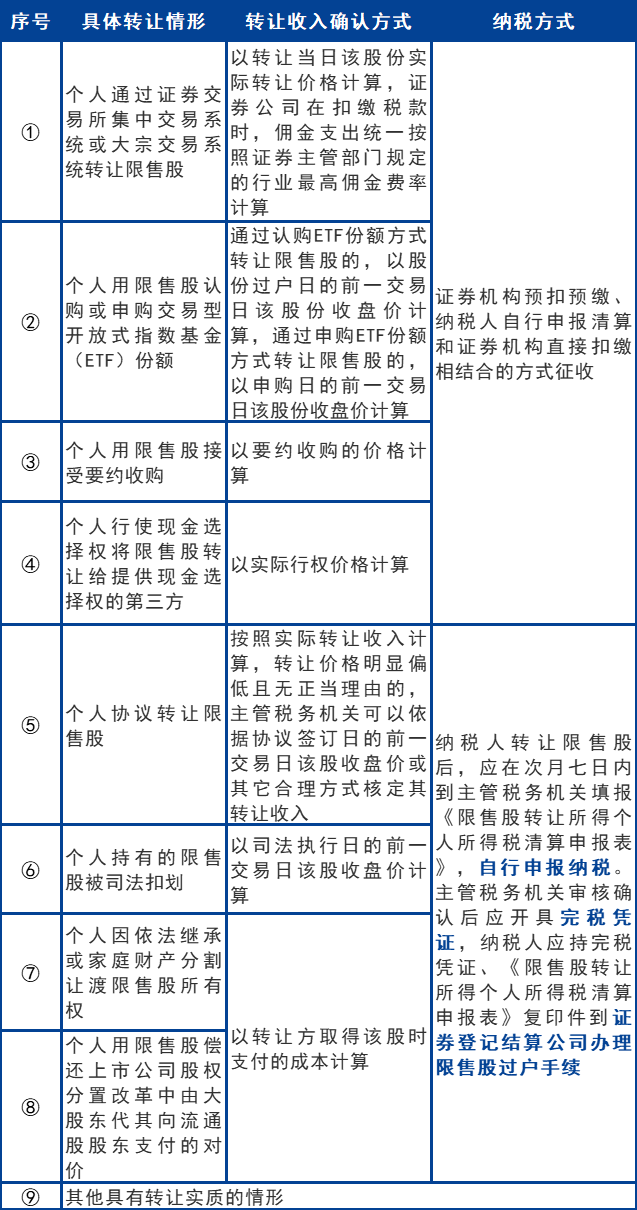

例如,A企业(所得税率25%)转让代自然人B持有的限售股,取得转让收入100万元,但不能提供完整、真实的限售股原值凭证,A企业就限售股转让应缴纳的企业所得税是100*(1-15%)*25%=21.25(万元)。A企业完成纳税义务后将转让收入余额转付给自然人B时,自然人B不再缴纳个人所得税。 二 个人股东 三大证券交易所针对个人转让上市公司股票涉及所得税的政策逻辑存在不同之处,纳税人在进行税务处理时需要关注税收政策的转换,避免引发税务风险,下面区分沪深两所与北交所规定来具体说明。 (一)沪深两所规定 不同于法人股东,个人股东在沪深两市转让股票时需要区分限售股与非限售股,梳理如下: 1.转让限售股 个人转让限售股或发生具有转让限售股实质的其他交易,取得现金、实物、有价证券和其他形式的经济利益均应缴纳个人所得税。限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳个人所得税。 (1)适用政策:《关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税〔2009〕167号)、《关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知》(财税〔2010〕70号); (2)限售股范围: ①股改限售股:上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股; ②新股限售股:2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股; ③个人从机构或其他个人受让的未解禁限售股; ④个人因依法继承或家庭财产依法分割取得的限售股; ⑤个人持有的从代办股份转让系统转到主板市场(或中小板、创业板市场)的限售股; ⑥上市公司吸收合并中,个人持有的原被合并方公司限售股所转换的合并方公司股份; ⑦上市公司分立中,个人持有的被分立方公司限售股所转换的分立后公司股份。 股权激励形成的限售股并不在上述范围内,与员工持股计划相关的涉税事宜可参见他山咨询往期精彩文章 《激励型员工持股计划要点分析》 。 (3)具体转让情形下转让收入的确认方式与纳税方式:

(4)税率:对个人转让限售股取得的所得,按照个人所得税应税项目“财产转让所得”征税,适用20%的比例税率征收个人所得税; (5) 应纳税所得额: ①如果纳税人能提供完整、真实的限售股原值凭证,应纳税所得额=限售股转让收入-(限售股原值+合理税费); ②限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用。合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。 2.转让非限售股 根据《关于个人转让股票所得继续暂免征收个人所得税的通知》(财税字〔1998〕61号)的相关规定,从1997年1月1日起,对个人转让上市公司股票取得的所得继续暂免征收个人所得税,规定未明确指出非限售股范围,可用排除法,上述限售股范围以外的股份即非限售股。 (二) 北交所规定 针对小伙伴关心的北交所股票转让涉及的所得税事宜,在11月14日财政部、税务总局发布《关于北京证券交易所税收政策适用问题的公告》(财政部 税务总局公告2021年第33号)中明确了:投资北交所上市公司涉及的个人所得税相关政策,暂按照现行新三板适用的税收规定执行。 1. 适用政策:《关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号); 2. 转让非原始股时:非原始股是指个人所持来源于新三板公司挂牌后取得的股票及其孳生的送、转股,上市公司股东在北交所转让该部分股票, 暂免征收个人所得税;例如,自然人甲取得新三板挂牌A公司股票,现A公司摘牌转至北交所上市,上市后自然人甲转让该部分股票暂免征收个人所得税; 3. 转让原始股时:原始股是指个人所持来源于新三板公司挂牌前取得的股票,以及在该公司挂牌前和挂牌后由上述股票孳生的送、转股,上市公司股东在北交所转让该部分股票,按照“财产转让所得”,适用20%的比例税率征收个人所得税; 4. 转让原始股产生的个人所得税,以股票托管的证券机构为扣缴义务人,由股票托管的证券机构所在地主管税务机关负责征收管理。 三 合伙企业 (一)适用政策:《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)【部分有效】、《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号) (二)税率:转让股票收入属于合伙企业生产经营所得中的财产转让收入,但是合伙企业不缴纳所得税,而是适用“先分后税”原则,即按合伙协议约定的分配比例将生产经营所得分给合伙人,合伙人根据自身身份类别进行纳税: 1. 如合伙人为个人,比照个人所得税法的“个体工商户的生产、经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税; 2. 如合伙人为法人,法人股东从合伙企业分得的收入,按其适用税率于年末进行汇算清缴。例如:某有限责任公司ABC与自然人甲共同成立了D合伙企业,D合伙企业转让E公司股票,扣除成本及相关税费后获得收益300万元。随后将300万元收益根据合伙协议约定平均分配给各合伙人,此时ABC公司作为法人合伙人从合伙企业分得的150万元所得额,不属于居民企业间股息红利,不能作免税收入处理。 (三)应纳税所得额:合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额;合伙协议未约定或者约定不明确的,按照合伙人协商决定的分配比例确定;协商不成的,按照合伙人实缴出资比例确定;无法确定出资比例的,按照合伙人数量平均计算每个合伙人的应纳税所得额。 (四)申报及纳税人:合伙企业对合伙人生产经营所得不负有代扣代缴义务,纳税人自行申报纳税。 例如,某合伙企业(合伙人均为个人)于ABC公司在新三板挂牌后,按5元/股获得1亿股ABC公司股票,ABC公司于北交所上市后,合伙企业采用大宗交易方式按5.5元/股的价格卖出所持ABC公司所有股票,合伙企业将上述五千万股票转让收入在扣除相关税费后按合伙协议约定的分配比例分配给合伙人,每位合伙人缴纳个人所得税时,按照税目“个体工商户的生产、经营所得”,5%-35%的五级超额累进税率自行申报纳税。 四 证券投资基金 根据《财政部 国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)二、关于鼓励证券投资基金发展的优惠政策:(一)对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。 五 证券合格境外投资者(QFII、RQFII)、 香港市场投资者(包括企业和个人) 根据《关于QFII和RQFII取得中国境内的股票等权益性投资资产转让所得暂免征收企业所得税问题的通知》(财税〔2014〕79号)从2014年11月17日起,对QFII、RQFII取得来源于中国境内的股票等权益性投资资产转让所得,暂免征收企业所得税。在2014年11月17日之前QFII和RQFII取得的上述所得应依法征收企业所得税。 资本市场涉税问题的更多内容可参见他山咨询往期精彩文章 《上市公司利润分配涉及所得税如何缴纳》 。 END 他山咨询所刊登的文章不视为他山咨询或其咨询顾问出具的正式合规意见或建议。如需转载或引用该等文章的任何内容,请注明出处。未经本司书面同意,不得转载或使用该等文章中包含的任何图片或影像。如您有意就相关议题进一步交流或探讨,欢迎与他山咨询联系。 他山咨询是一家立足于上市公司信息披露规范、证券合规风险领域的专业咨询机构。在证券监管日益趋严的大背景下,我们为上市公司及董事、监事、高级管理人员、股东等提供高质量的信息披露、规范运作、股权激励、细分行业研究与募集资金规划、ESG/社会责任咨询等咨询服务,提升公司治理水平,助力公司基业长青。 为方便各位董秘、证代交流,他山咨询公众号(tashansz)专门建立了“证券事务知识共享社”微信群,方便我们共同交流、一起进步。另外,也有不少客户委托我们为其高薪寻找合适的董秘、证代,我们也兼职为大家寻找相关工作机会。 您可以先添加他山咨询小编为好友,由小编拉您入群,下面是小编微信: 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |