从宏观数据看白酒板块及未来展望 嗨,大家好~我是大猪先森。今天主要分析一下白酒板块和宏观环境的主要关系以及后续行情的展望。1、白酒业绩与宏观关联度大,股... |

您所在的位置:网站首页 › 迪拜酒店住宿规定最新 › 从宏观数据看白酒板块及未来展望 嗨,大家好~我是大猪先森。今天主要分析一下白酒板块和宏观环境的主要关系以及后续行情的展望。1、白酒业绩与宏观关联度大,股... |

从宏观数据看白酒板块及未来展望 嗨,大家好~我是大猪先森。今天主要分析一下白酒板块和宏观环境的主要关系以及后续行情的展望。1、白酒业绩与宏观关联度大,股...

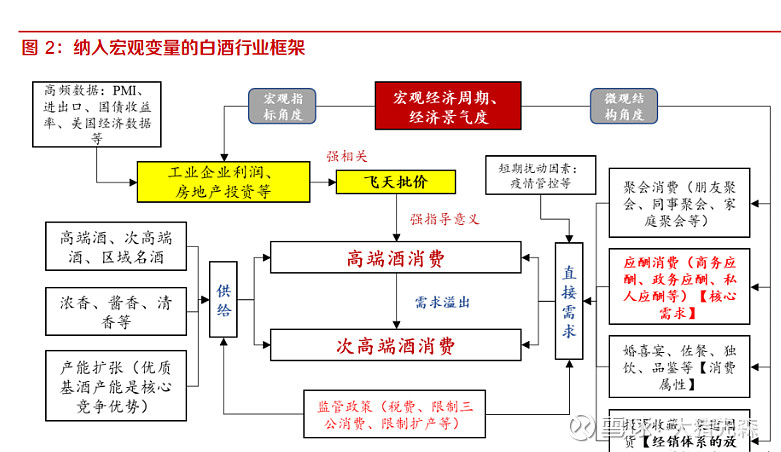

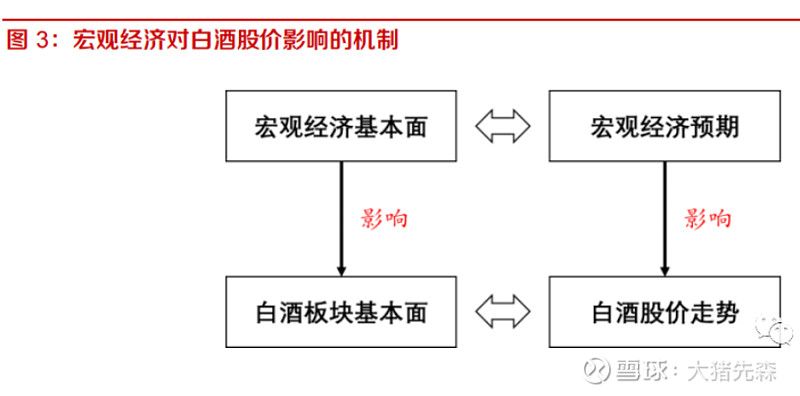

来源:雪球App,作者: 大猪先森,(https://xueqiu.com/9651781081/261505151)  嗨,大家好~我是大猪先森。 今天主要分析一下白酒板块和宏观环境的主要关系以及后续行情的展望。 1、白酒业绩与宏观关联度大,股价受宏观经济影响。 2、从政策预期到被动去库,白酒板块修复值得期待。 3、白酒板块未来展望。 4、白酒股票全景图。 (码字不易,支持大猪,文末点赞再看转发一键三连) 2022年10月底部精准预判 白酒叕暴跌了,我慌了吗? 2023年初高点精准预判 白酒本次反弹目标?如何操作? 2023年6月底部精准预判A股市场必备思路:利用预期变化,中证白酒回调空间分析 一.白酒业绩与宏观环境 1、上市白酒公司(尤其是龙头公司)的核心增量来自于高端及次高端价位带的产品,而这些产品的核心消费场景在于商务场合(茅五泸以及次高端等)、宴席场合(次高端等)。其中商务场合的消费或者支出主体是企业,因此白酒消费和国内企业的经营效益有直接的关联(包含工业企业、房地产企业等),这也直接受到国内的宏观环境好坏的影响。

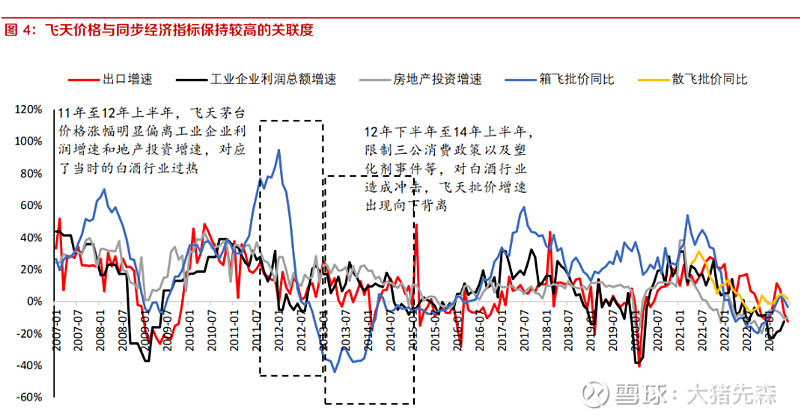

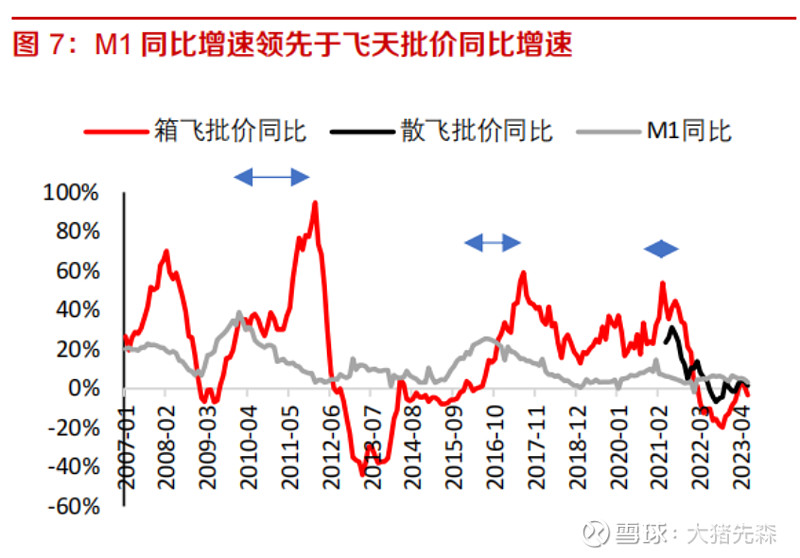

2、飞天茅台批价与同步经济指标 从指标上来看,飞天茅台价格同比和工业企业利润增速、出口增速以及房地产投资增速等经济同步指标高度相关,这表明了白酒周期受宏观经济周期影响关系。出现背离的区间主要对应白酒行业的自身独特事件: 1)11 年至 12 年上半年,飞天茅台价格涨幅明显偏离工业企业利润增速和地产投资增速,对应了当时的白酒行业过热。 2)12 年下半年至 14 年上半年,限制三公消费政策以及塑化剂事件等,对白酒行业造成冲击,飞天批价增速出现向下背离。

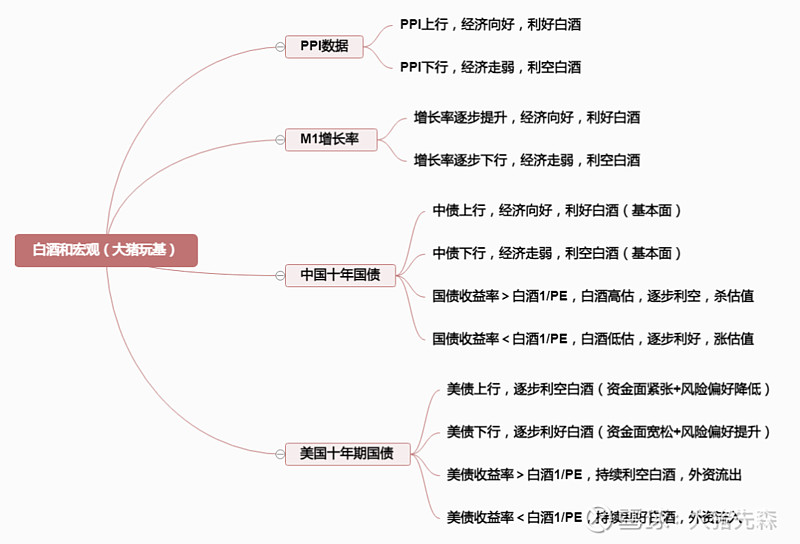

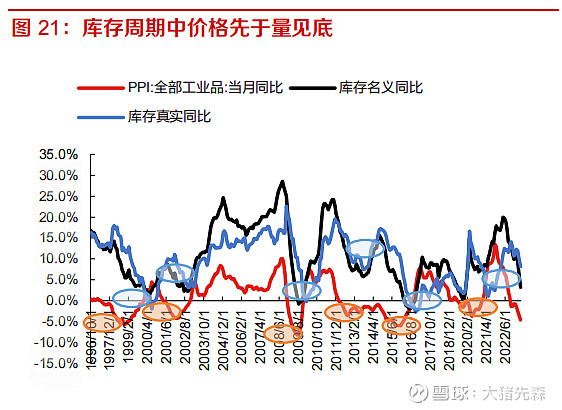

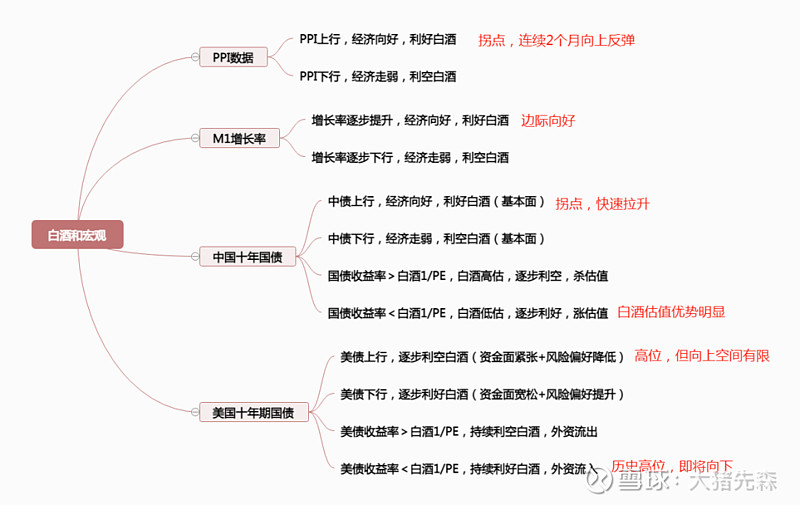

3、主要的宏观指标和白酒板块的关系 ①PPI数据:库存周期中价格增速先于库存数量增速见底,当PPI数据触底时,往往代表着工业企业等即将在被动去库存中的经营情况改善,进而拉动了白酒基本面的改善。

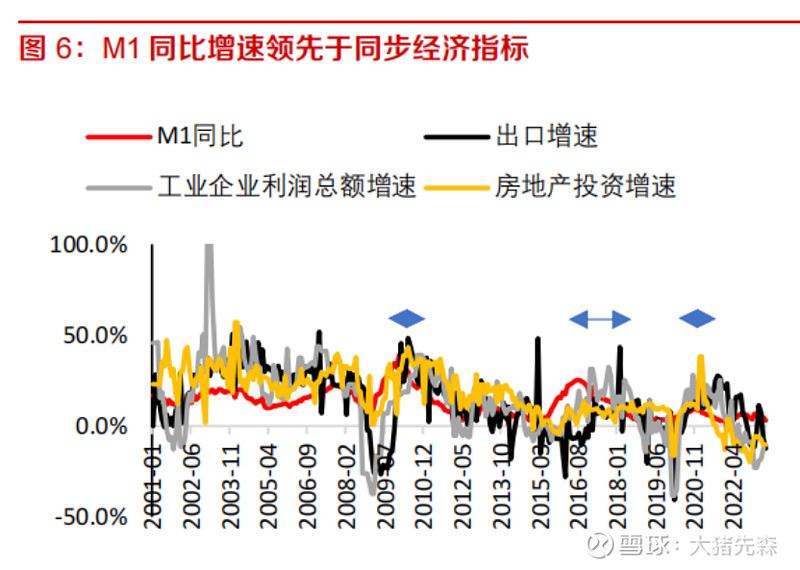

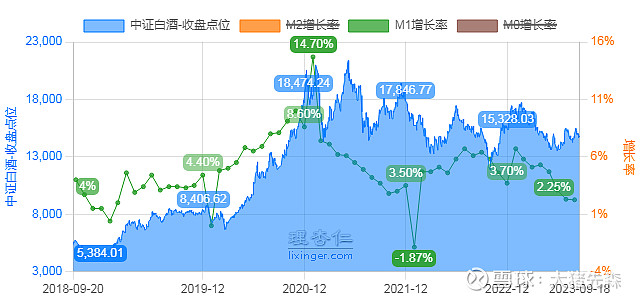

②M1增长率:从金融指标来看,M1同比增速对应了实体经济的货币使用需求,反映了经济的热度,对比出口增速、工业企业利润增速等,M1 同比增速是领先指标。因此 M1 同比增速也领先于飞天批价的同比增速,我们可以将 M1 同比增速作为白酒行业的领先指标来参考。

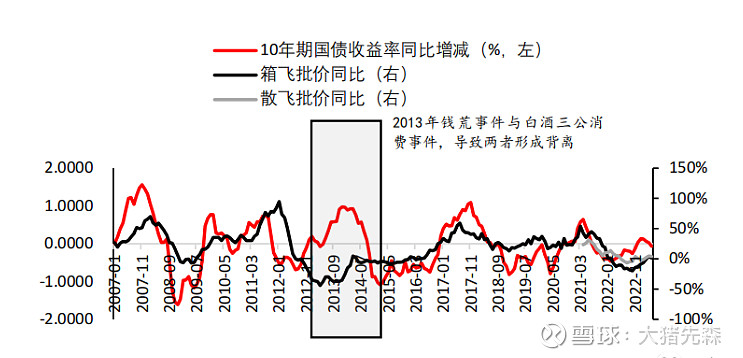

③、中国十年期国债收益率:长端国债收益率也是反映经济基本面走势的重要参考指标,可以观察到白酒批价走势和该指标也存在很高的关联度。

其中,还可以关注中证白酒1/PE和十年期国债的差值,1/PE是市盈率的倒数,它表示每付出1元钱购买某只股票,未来每年预期能带来的收益(每股收益)。换句话说,1/PE是每股收益相对于投资成本的回报率。 每次这个数据高于国债收益率,即差值为正数时,即意味着白酒板块低估,更具备吸引力。(例如2017年以前,2018贸易战底部,2020疫情底部,以及当前) 反之,即差值为负数时,即意味着白酒板块高估,缺乏吸引力,容易杀估值。(例如2018高点,2021高点) ④美国十年期国债:该数据主要是影响外资的方向,白酒板块作为北向资金持仓较大的板块之一,外资的影响力较大。美国十年期国债数据越高,则越利空白酒,造成资金面紧张,降低外资风险偏好。反之则利好白酒。

其中,还可以关注中证白酒1/PE和美国十年期国债的差值,这个数据主要的意义:影响外资的资金面和风险偏好。 从上图可以看到,当差值越大时,中证白酒更容易走出牛市。(例如2015-2017,2019-2021) 而当差值较小,甚至处于负数时,意味着国外无风险利率更高,自然会压制中证白酒的走势。(2018高位,2021至今) 4、综上所述,我们可以总结归纳一下其相关性:

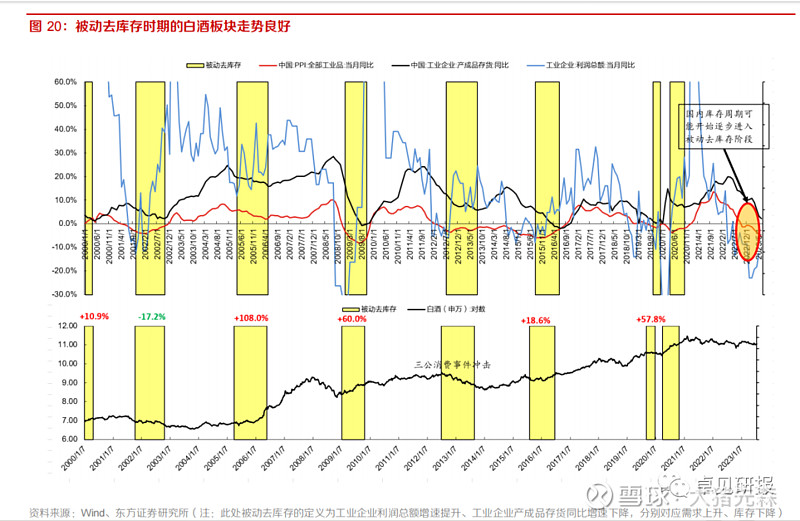

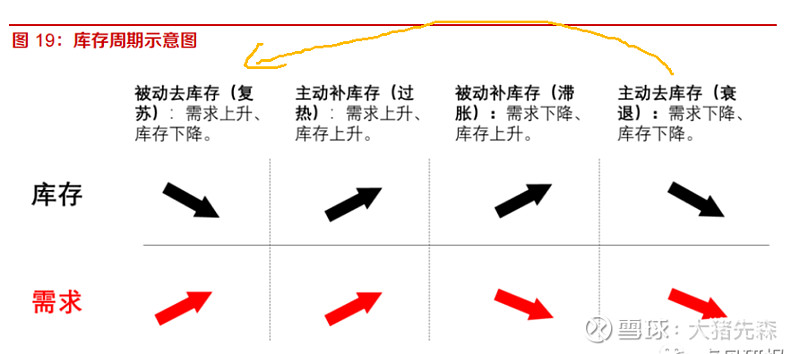

二、白酒板块和库存周期 被动去库有望实现,白酒板块修复值得期待。 当前国内工业企业产成品库存同比增速持续下滑,其对应的主动去库存阶段正逐步接近尾声,而即将到来的是被动去库存阶段。被动去库存阶段,最关键的需求的修复向上,而当下时点,两个积极因素正在促进国内需求的恢复,一方面是宏观经济政策的托底与支撑,另一方面是海外经济的韧性,有助于国内经济外需的恢复。

复盘 2000 年以来的被动去库存阶段,除了 2012-2013 年阶段因为三公消费事件导致板块下跌以外,其余期间白酒板块整体表现良好。其余总计 6 个被动去库存的阶段中有 5 个阶段白酒板块实现上涨,平均涨幅 39.6%。 被动去库存期间白酒走势较好的背后的机制应该是工业企业等在被动去库存中的经营情况改善,进而拉动了白酒基本面的改善。站在当下时点,政策预期交易推动板块有所反弹;若政策逐步落地,则有助于促进国内的需求恢复,同时海外经济的韧性也有助于外需的恢复,进而推动经济进入被动去库存阶段,预计将支撑白酒板块的进一步反弹。

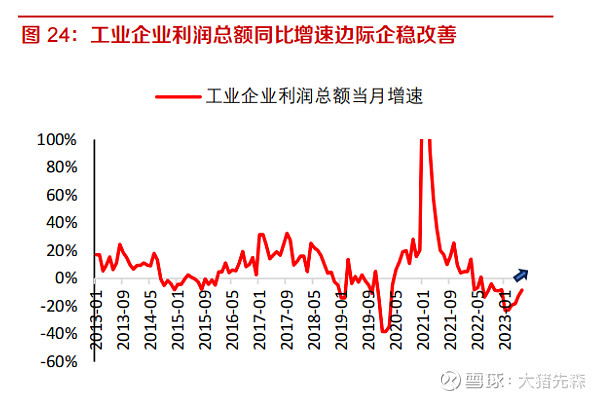

目前PPI数据已经出现明确拐点,同时美国已经经历衰退的实体经济(房地产、制造业等)呈现触底回升的态势,这也有助于外需的恢复。从日本和韩国等同为东亚地区出口大国的出口增速来看,近几个月已经出现企稳向上的趋势。 综合内需的政策支持和外需的改善,将有助于国内经济周期进入被动去库存的周期,而白酒板块作为重要的顺周期板块将从中持续受益。 三、白酒未来展望

从前面的各项分析,我们可以得出结论:目前国内的各项数据已经明确转好,开始出现复苏迹象。唯一压制因素就在于美国十年期国债利率,因为其影响外资的流动,而在目前A股极度缺乏信心的情况下,整个a股的定价权几乎被掏空了,内资机构有深深的无力感,定价权已经外资掌控。 公募基金没钱,基民缺乏申购热情。 私募在清盘线附近,也不敢入场大仓位做多。 外资因为美债维持高利率,相比之下A股缺乏吸引力。 那么后市想要打破这一滩死水,只有两个办法。 1、美债利率下行,外资流入,产生赚钱效应,带动公募私募入场做多。 2、国家成立平准基金,矫正市场定价权的不均衡,使得市场回归正常的轨道,夺回A股定价权,星星之火可以燎原。股市上涨带动消费复苏,带动大循环走好,反馈到基本面走好,再推动股市进一步上涨,整个经济就盘活了。 可以说万事俱备,只欠东风! 四、白酒板块全景图

码字不易,支持大猪 点赞/再/转发 一键三连 @雪球基金 @今日话题 @雪球创作者中心 #白酒股永远滴神# $贵州茅台(SH600519)$ $酒ETF(SH512690)$ $泸州老窖(SZ000568)$ |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |