如何阅读财务报表 |

您所在的位置:网站首页 › 财报利润表怎么填写才正确 › 如何阅读财务报表 |

如何阅读财务报表

来源:雪球App,作者: 用户7796211544,(https://xueqiu.com/7796211544/108128552) 【释义】 盈余公积,是指企业从税后净利润中提取形成的收益积累。 【来源】 一般情况下,企业的盈余公积包含如下内容: 1、法定盈余公积。 2、任意盈余公积。 3、储备基金。 4、企业发展基金。 5、其他。 【拓展】 拓展一:仔细阅读“盈余公积”财报注释。 一般在财报注释中,“盈余公积”注释中应该披露如下信息: 1、盈余各个项目的金额。包括期初、期末、本期增加、本期减少的金额。 2、盈余公积本期变动说明。 拓展二:盈余公积划分。 1、法定盈余公积。按母公司(上市公司本部,而不是合并报表)税后净利润的10%进行计提。公司法定盈余公积金累计额为公司注册资本的50%以上的,可以不再提取。 2、任意盈余公积。在法定盈余公积计提之后,经过股东大会表决,还可以在母公司的税后净利润计提任意盈余公积(任意盈余公积法律上不做强制性规定,是根据公司股东大会的决议产生)。 3、储备基金。外资企业按照中国税法规定,按税后归属母公司净利润的10%及以上进行计提。公司储备基金累计额为公司注册资本的50%以上的,可以不再提取。 4、企业发展基金。中外合营企业按照《中外合资经营企业法》从税后归母净利润里面进行计提,计提比例由董事会确定。 拓展三:计提盈余公积的作用。 1、弥补公司亏损。 2、扩大公司生产经营。 3、转增公司资本(转增时所留存的盈余公积不得少于转增前注册资本的25%)。 拓展四:企业经营获利后的利润分配顺序。 1、弥补以前年度的亏损(如有)。 2、按照当年税后利润的10%计提法定盈余公积。 3、由股东决定自行提取多少任意盈余公积。 4、决定剩余部分是否向股东分配。 【分析】 1、通过“盈余公积”列项,可以初步判断企业的性质,是属于内资、外资还是合资企业。 2、通过法定盈余公积的增加额可以逆推出企业的归母(及母公司)净利润,和利润表的归母净利润进行对比,看有无差别,若是有差别,那企业造假的可能性极大。 3、盈余公积可用于向股东转赠股本,或现金分红,但股东须按规缴税。 4、盈余公积的减少,看财报注释可以了解到变动额减少的原因,并且要看解释是否合理。假如不合理,那么就得警惕中间有猫腻,有可能企业把钱挪作他用。 【案例】 苏泊尔(股票代码:002032) 苏泊尔在其2017年报公布了其盈余公积的变动情况(2017年报,P65),具体如下:

通过上表我们可以计算得出盈余公积本期增加了9821.19万元,由此倒推出苏泊尔2017年的母公司净利润应该是98211.9万元。 然后,我们查阅一下苏泊尔母公司的当年净利润情况(2017年报,P71):

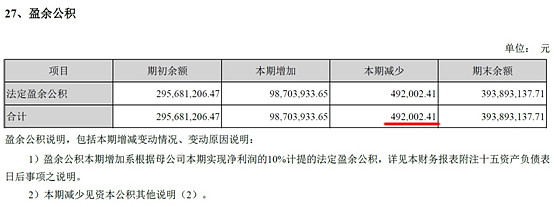

但是,由上图我们可以看到,苏泊尔2017年母公司净利润为98703.93万元,这样看来数值对不上,这是怎么回事呢? 别急!让我们在财报中搜索“盈余公积”财报注释(2017年报,P116):

由上图我们可以看到,苏泊尔2017年当期减少了盈余公积49.20万元。这样我们来通过计算验证一下数值对不对: 98703.93*10%-49.20=9821.19万元。 看来数值是对的!但是这个49.20万元是拿去干嘛了呢?上面说到,本期减少见资本公积其他说明(2),那么让我们翻阅一下资本公积的财报注释(2017年报,P115),具体如下:

原来,公司是因为收购子公司武汉苏泊尔压力锅有限公司0.64%的少数股东权益,收购价款与少数股东权益享有的份额之间差异的价款525.08万元的一部分由盈余公积进行了冲减。 这个解释跟我们上面推算的差额完全吻合,且企业的此举经营决定符合情理,并没有什么大问题。 那么,苏泊尔该科目的变动,到此就算是完全搞清楚了。 【小结】 “盈余公积”科目金额一般较小,通过这一项可以侧面看出企业性质,逆推企业净利润是否合理。但是,投资者要注意其是否存在着大额提取,假如存在,要看其注释是否合理。如不合理,可能存在企业乱用资金的情况,请谨慎远离。 注: 1、文中阐述的观点及案例,仅用于研究探讨,不作买卖推荐的依据。 2、撰写此文,既是爱好,也是自己的知识梳理。欢迎各位专业人士前来纠错斧正,也欢迎各位读者留言交流。 3、已开始筹备下一系列研究——‘“股市防雷术”,现征集志愿研究员,详情请看专栏文章——《股市防雷术》之广征英雄帖! @今日话题 $苏泊尔(SZ002032)$ |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |