蚂蚁上市前夕,马云为何被四部门联合约谈?最新回应来了 |

您所在的位置:网站首页 › 蚂蚁云app有没有危险 › 蚂蚁上市前夕,马云为何被四部门联合约谈?最新回应来了 |

蚂蚁上市前夕,马云为何被四部门联合约谈?最新回应来了

|

当时,台下坐的是央行前行长、政协副主席,还有上海市委书记。 近日,《金融时报》、银保监会等连日来发表数篇评论文章,谈及金融创新与监管等问题。监管层更是放出大招——约谈! 蚂蚁集团,在加冕A股股王的同时,也将戴上紧箍咒。 蚂蚁金服,马已今服。 央行、银保监会齐“点名” 蚂蚁缘何“惹火上身”,似乎早有征兆。 在宣布IPO前夕,蚂蚁启动了改名,将蚂蚁金服改为蚂蚁集团,全称是“蚂蚁科技集团股份有限公司”。官方对此强调的是:蚂蚁是一家科技公司,而不是一家金融公司。 梳理蚂蚁成立以来对外宣传口径,从互联网金融、科技金融再到科技的定位。蚂蚁金服改名后,一些学者对此解读称,蚂蚁有逃避金融监管的嫌疑。 在近日举办的外滩金融论坛上,阿里巴巴集团创始人、蚂蚁集团实际控制人马云的一番演讲,至今在金融圈热议。 马云在演讲中认为,金融的本质是信用管理,而今天的银行延续的还是当铺思想,抵押和担保就是当铺,他表示,“我们必须改掉金融的当铺思想,依靠信用体系。”针对他的看法,一些金融行业人士认为,金融的基本规律、监管体系,在今天依然非常重要。 针对马云的言论,金融监管系统展开了一连串的“反击”。 10月31日,《金融时报》转载刊发《关于金融创新与监管的几点认识》一文。

11月1日,再次刊发标题为《资深学者:大型互联网企业进入金融领域的潜在风险与监管》的文章。 文章表示,要警惕大型互联网公司开展金融业务带来的市场垄断、监管套利、数据安全及保护、信息科技监管有效性以及更易处罚系统性风险等一系列问题。为此,监管层应加强顶层设计,明确市场准入,严格金融业务准入和持牌经营要求,强化功能监管,保持监管一致性。 这篇文章似乎是金融监管层放出的一个答案,回应了马云在上海掀起的那场关于新金融和传统金融的辩论。

11月2日下午,该报再次撰文《资深学者:在金融科技发展中需要思考和厘清的几个问题》。

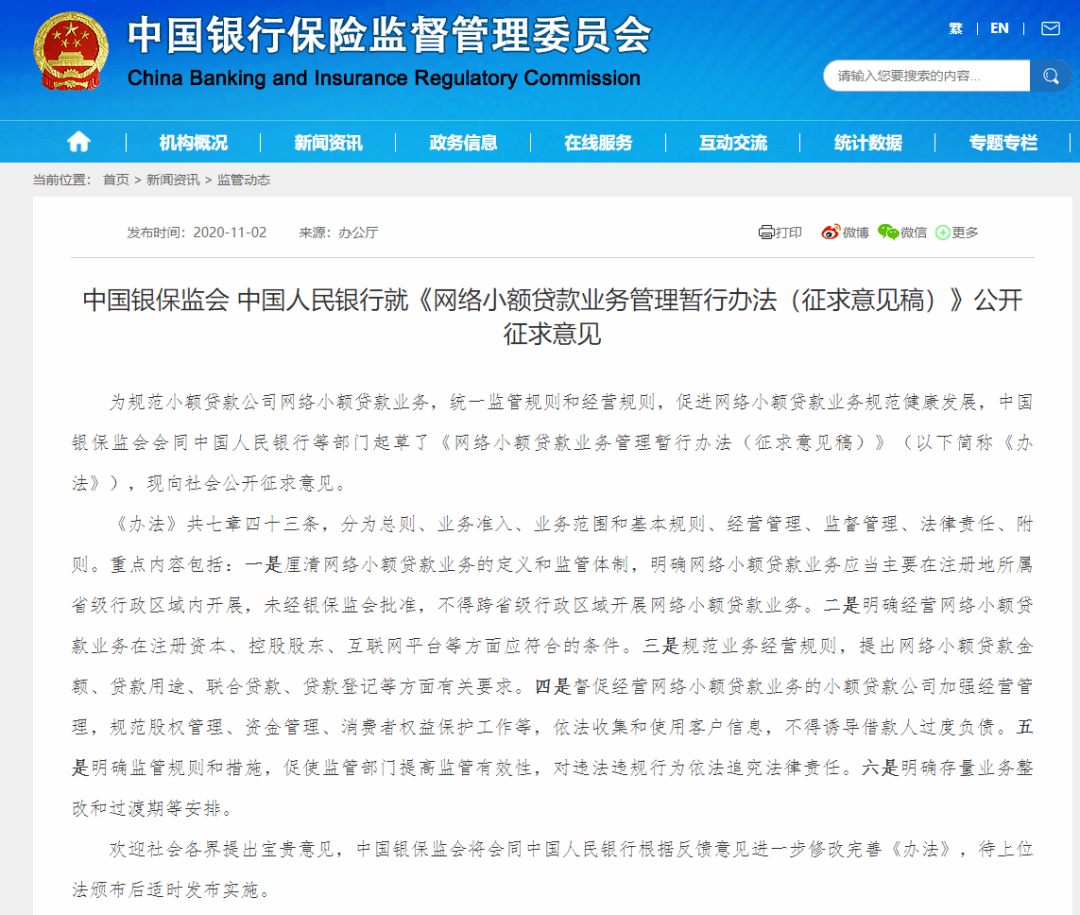

2日晚间,央行、银保监会还发布了一份重要文件。 为规范小额贷款公司网络小额贷款业务,防范网络小贷业务风险,银保监会会同中国人民银行起草了《网络小额贷款业务管理暂行办法(征求意见稿)》,现向社会公开征求意见。 意见显示:网贷公司对自然人单户贷款余额原则上不超30万。

在马云老师被四部门约谈之际,监管层可谓是大招不断! 蚂蚁上市前另一场“敲钟” 估值抵过腾讯金融、10个陆金所 一家刚拿到IPO门票的企业,在敲钟前夕被四个金融监管部门同步约谈,这在中国金融资本市场绝无仅有。蚂蚁集团领了第一单。 同时值得注意的是,蚂蚁登陆科创板已经成为一场A股盛宴。 以68.8元的发行价粗略计算,蚂蚁集团的市值已经超过两万亿。而金融机构此前还曾给出过2.5万亿元的估值。 但支撑蚂蚁远超工商银行、中国银行等“大江大河”、“动脉”的高估值,就在于它一直强调的科技属性。但这场约谈则意味着,金融一直是蚂蚁的底色。 据蚂蚁集团公布数据显示,今年前三季度蚂蚁集团实现营业收入1181.91亿元,同比增长42.56%,实现毛利润695.49亿元,同比增长74.28%。

在A股上市金融机构中,有19家企业前三季度营收超过千亿,其中,中国平安(9170.70亿)、中国人寿(6915.71亿)、工商银行(6656.93亿)排名前三位。蚂蚁集团营收排名第18位。 如果把营收超两千亿看做金融机构第一梯队的话,那么蚂蚁集团可以算作第二梯队,营收仅占中国平安的1/8,约占建设银行的1/5,和平安银行(1165.64亿)规模相当。 就前三季度营收同比增速来看,前20家机构中,新华保险增长最快,同比增长27.80%。其次是华夏银行,同比增长14.19%。蚂蚁集团以42.56%的增速处于绝对领先地位。 从净利水平来看,2020年上半年,蚂蚁集团净利润为219.23亿元,同比增速1058.7%。与A股其他金融机构相比,净利水平排在第14位。 整体来看,蚂蚁集团超越了一众中小银行,向头部大行奋起直追。蚂蚁集团以支付起家,从最初的支付业务,到后来的数字科技平台诞生,蚂蚁集团与银行建立了复杂的竞合关系。 针对公司与银行间的关系,蚂蚁集团数字金融事业群总裁黄浩表示,蚂蚁与银行之间是深度合作共赢的战略合作伙伴,合作领域包括支付、信贷、理财、存款等。

从金融科技领域来说,报告分析称蚂蚁集团与腾讯金融科技业务估值处于同一水平,以2.1万亿总市值计算,蚂蚁集团约相当于10个陆金所或者10个京东数科。

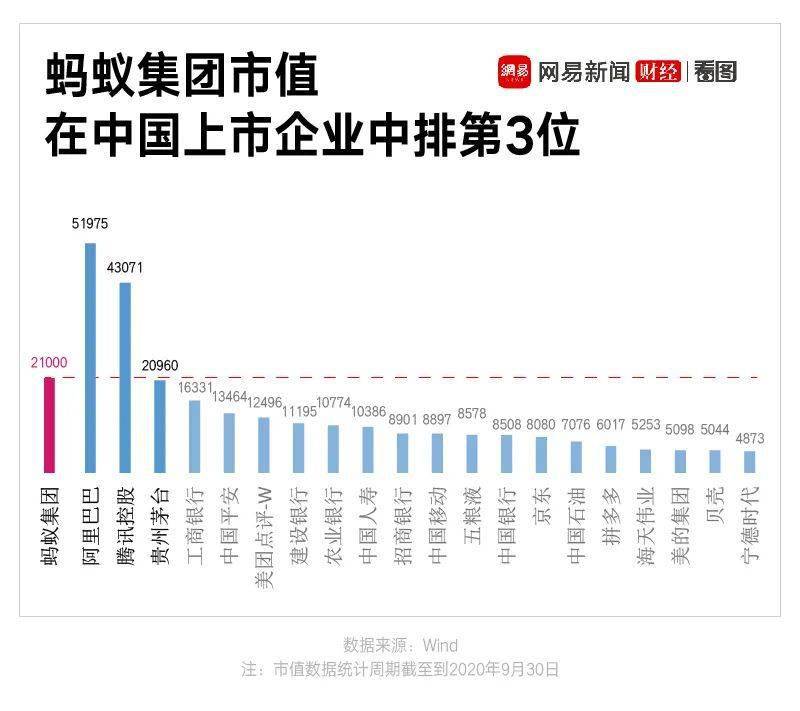

以当前2.1万亿元市值计算,蚂蚁集团在中国企业中可排在第3位,仅次于阿里巴巴和腾讯控股,超过贵州茅台,凌驾于工商银行、中国平安之上,约相当于2个中国人寿、3个中国石油或7个百度。 蚂蚁主营业务存在什么问题? 在上市前夕,四部门的联合约谈为蚂蚁集团的A股盛宴带来了一些冷静。 从约谈的部门来看,虽然蚂蚁一直强调自己是一家科技公司,但金融还是它撕不掉的“胎生”属性。而如何对这只庞大的蚂蚁进行有效监管,也一直是外界关心的热点。 蚂蚁主要利润是放贷业务。 而包括花呗和借呗在内的网络小额贷款业务正是蚂蚁集团的主要业务之一。 招股书显示,蚂蚁集团的收入主要由数字支付与商家服务、数字金融科技平台和创新业务及其他三部分构成。其中数字金融科技平台以约63.4%的营收占比位居第一,59%的营收同比增速也高于其它两块业务。 目前,蚂蚁集团共计有2.15万亿元的信贷规模,其中,经营贷余额是0.42万亿元,剩下的是1.73万亿元是消费贷余额。这些消费贷平均年化利率是15%,几乎擦着最高法对民间借贷最高年化利率15.4%的红线,而且很多用户属于次级信用,即是信用资质较差的人群。 蚂蚁对此解释是,这些人群不是信用资质较差,只是传统金融机构服务不到他们,蚂蚁通过大数据风控,敢于给他们提供金融服务。很多传统金融机构僵化的机制,很难做到小微信贷和普惠金融。但金融科技公司自以为是的金融创新,打开的也可能是潘多拉魔盒。 最近两年,联合贷款是蚂蚁集团力推的贷款模式。 所谓联合贷款,可以作为助贷模式的一种,就是两家持牌机构,共同出资、共同承担风险和分享收益,也可以看成简化版的银团贷款,这种银团模式已经有百年历史,并不新鲜。 招股书显示,蚂蚁集团的2.15万亿元的信贷规模,只有2%的资金是自有资金,98%的资金来自合作银行和发行ABS。蚂蚁自营的两家放贷主体,是设在重庆的两家网贷公司,分别对应着花呗和借呗。 蚂蚁和银行合作模式是,银行提供大部分资金,蚂蚁只提供少量资金,主要负责贷款审批、风险管理、还款和贷后管理的流程。蚂蚁将这个流程称之为“技术服务费”,并从放贷利息中收取30%,属于最大的利润来源。 然而,这种模式突破了两方面的监管,一是对网贷公司资本金和杠杆率的限制,二是突破了巴塞尔协议对于银行表外资本的限制。 招商银行首席经济学家丁安华对此评价称,金融科技创新超越了现有的金融监管框架和理念,使得蚂蚁集团一定程度可以很巧妙地规避了现有金融监管框架。 嵇少锋的评论则更加犀利,中小银行基本没有能力对蚂蚁提供的客户进行有效风控,只能看天吃饭,赌蚂蚁的能力与信用。但如果银行不能进行有效风控,蚂蚁用区区几百亿元资金,撬动起几万亿元的信贷规模,最后的风险谁来兜底?返回搜狐,查看更多 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |