夕惕若厉 |

您所在的位置:网站首页 › 营业收入增长原因分析报告 › 夕惕若厉 |

夕惕若厉

来源:雪球App,作者: 狼在路上呢,(https://xueqiu.com/4666845771/215348028)

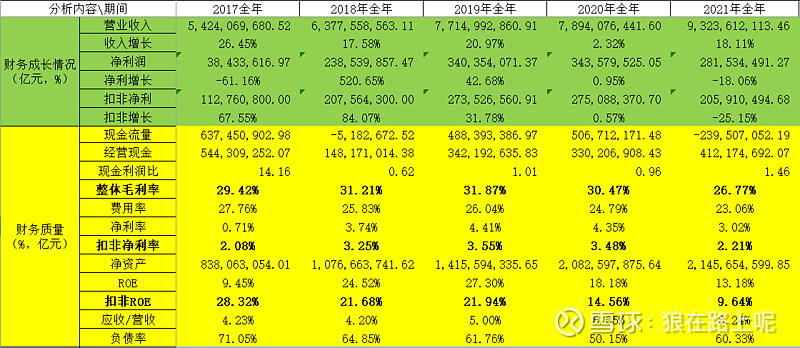

良品铺子上市第二年,交出了一份喜忧参半的年报。 一、业绩情况 2021年度营业收入为93.24亿元,同比去年上升 18.11%;归属于母公司净利润 2.82亿元,同比下降18.06%;扣非净利润2.06亿元,同比下降25.15%。疫情后的消费疲软,营收仍能增长;但是增收减利,喜忧参半。 二、经营及数据分析 1、营收情况:主营业务收入为91.44亿元,较同期上升18.97%;其中线上收入占比为53.13%,线下收入占比为46.87%。各渠道收入实现均衡增长,其中线上收入较同期增长21.42%,线下收入较同期增长16.31%。去年数据:线上占比 50.68%,线下占比49.32%。渠道仍为均衡。 门店数量(2701-2974)净增长10.11%,直营店净增加157家,加盟店净增加116家。线下营收增长比例大于门店数量的净增加比例,是因为单店营收均有提升,其中直营店略微超过2020年,加盟店则增幅较大,已超2019年数据。未来门店数量增长、单店营收增长仍是良品铺子营收增长的重要来源;其确定性,就是营收增长的确定性之一。

2、成本情况:细分品类中糖果糕点的成本上升幅度明显高于营收,其余品类成本有升有降,整体成本略增,毛利率微降。调整运输成本后,长期看近几年毛利率小幅度波动,基本稳定。 3、费用情况:研发费用增幅与营收基本同步。管理费用(+26.68%)和销售费用(+29.83%)均超过营收增速,是导致利润下降的主要原因。管理费用增长主要是职工薪酬的增加。销售费用总额增加近4亿元,具体看细分:促销费用增加2.14亿元,仓储与运杂费增加0.7亿元,折旧与摊销(结合租赁费用)增加0.5亿多,另外薪酬及服务费等增幅都高过营收增幅。消费疲软,需要更多促销才能卖货。 公司的解释:“主动优化调整经营业务策略,进一步拓展传统平台电商市场份额、加大布布局社交(直播)电商、社区电商等新兴流量渠道,加大营销推广费用投放,提升全渠道市场占有份额,同时受线上渠道占比提升等因素影响,公司四季度线上业务毛利率对比同期出现短期下降,进而导致公司净利润对比同期下降。”跟踪一季度相关费用情况。 4、净利率:因为毛利率的微降与费用率增大,销售净利率3.02%、扣非后2.21%都比去年下降较多;已经下滑到2017年的水平。经营现金流是净利润的1.46倍,这一点2021年表现优异,有供应商的功劳。 5、资产报表项目变动,年报都给出了原因解释;需要关注的是应收账款、存货及应付账款;公司解释是春节、年货节商家备货增加的影响。这些关注一季报数据予以验证。年报中依然大量的经营信息数据公开,既消除了投资者疑虑,也是自信的表现,点赞。 一些核心的数据见下表,具体变化要具体分析。

数据只是结果,用来验证分析和逻辑。 6、经营计划完成情况: 公司2021年度的经营计划主要在研发、产品创新、渠道融和、供应链协同四个方面的工作。通过年报反馈的完成情况:新品研发完成很好,品类增加,SKU三分之一为新品;渠道融合进一步提升,各类会员快速增长,私域流量增长迅速;供应链方面仓储继续优化,信息系统建设持续提升,物流效率、库存管理水平提升。整体完成情况良好。 三、其他方面 1、公司的战略:夯实良品铺子高端零食的品牌定位。持续加大产品研发投入,构建产品研发技术壁垒。坚持产品品质第一的使命,加强产品创新,深耕细分市场,针对细分人群提供差异化的产品解决方案,满足用户对营养健康食品的需求。以门店的经营与发展为核心全渠道均衡发展,深入探索数字化技术支持的全渠道发展模式,面向消费者,面向竞争,持续提升全链路的效率。坚持持续在产品、供应链、组织、经营管理系统方面投入,以支持良品铺子成为产品和渠道双轮驱动的零食王国。。——这个表述中首次提到“零食王国”,比去年的目标更高,同时实现路径也更加具体和明确,希望公司坚定地走下去。

2、良品的增长潜力。 从外观察:一方面来自于销售量的增长。线下渠道,依靠门店数量增长和单店销售额的提升。线上电商主要渠道的销售量的持续增长,细分渠道和新零售渠道的开拓。另一方面来自销售单价的增长——这一点,良品的高端路线很有优势,客户群对单价极不敏感。 从内深究:一方面通过产品研发和新品带动销售,另一方面是线上线下全渠道融和发展。结合公司战略,在经营层面仍需终日乾乾,夕惕若厉。 3、股东减持:高瓴系持续减持,预估后还有继续减持,这对股价长期构成压力。社保和银华系新进,其他基金四季度还在减持,总体机构持股继续减少。股东户数倒是基本稳定,一季报可以观察是否有新机构持续买入。 4、估值: ①估值逻辑:零食行业稳健增长,产品持续提价,门店数稳定增长;加盟模式结合了自营与加盟的优点,有利于终端控制及资金压力;净利率下滑是短期还是长期,这是对公司估值的关键。风险:门店或品类扩展缓慢,销售不达预期,食品安全事故。 ②PEG法:基于净利润及研报预计的增速区间,给予30倍PE,2021年合理估值100-120亿元,股价25-30元。 ③DCF测算:以2021年预计扣非净利润2.06亿元为基数,4%永续增长率情况下,对未来十年分三阶段设定25-20-15、20-18-15、15-12-10三档增速;采用两档折现率测算:折现率8%:估值45元、38元、25元;折现率10%:估值28元、24元、16元。 总之,公司解释的利润下滑是短期的,一季度是一个观察时点,虽不能定论,也可以观察动向;更稳妥的还是持续跟踪观察,目前估值没有多少便宜可占。$良品铺子(SH603719)$ $三只松鼠(SZ300783)$ $盐津铺子(SZ002847)$ 风险提示:文章内容根据公开资料整理、分析、推测;可能存在其他因素致使企业经营出现重大改变,进而导致企业经营成果有重大变化。 利益披露:作者不持有良品铺子、三只松鼠、来伊份及盐津铺子股票;未来五个交易日无买入卖出计划。文章评论性语句仅代表作者观点,不构成任何投资建议,仅供参考和交流。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |