万益关注 |

您所在的位置:网站首页 › 船舶交税 › 万益关注 |

万益关注

|

(三)历史沿革 船舶吨税是个古老的税种,我国早在唐代就开始对入境商船征收“舶脚”税,现在主要用于用于航道航标设施建设与管理,因此有的国家也将该税称为“灯塔税”。 1951年1月1日,新中国实施《海关代征吨税办法》,船舶吨税划入财政部税务总局主管的车船使用牌照税范围,中国籍船舶由地方税务局征收使用牌照税,外籍船舶及外商租用的中国籍船舶吨税由海关代征。 1952年9月29日,执行海关总署发布的《船舶吨税暂行办法》,以3个月或30天为一缴纳期,区别机动船或非机动船,按吨位级别计征。 2012年1月1日起,国务院《船舶吨税暂行条例》开始施行,废止了实施近60年的《船舶吨税暂行办法》。国务院《船舶吨税暂行条例》对纳船舶吨税的对象、缴纳的过程、方式、违反条例的处罚和海关征收责任都有更明确和清楚的规定。 考虑到现代船的平均吨位远远大于60年前的船,《船舶吨税暂行条例》提高了每个等级的吨位范围,把征收对象划分为4个等级,最低级为2000吨以下,最高级为50000吨以上。对拖船和非机动驳船减免了50%的吨税;延长了吨税缴纳者的缴纳期限,从原来的一个月和三个月的2种缴纳选择,按照吨税执照的期限增至一个月、三个月和一年3种选择,更加周到和人性化。

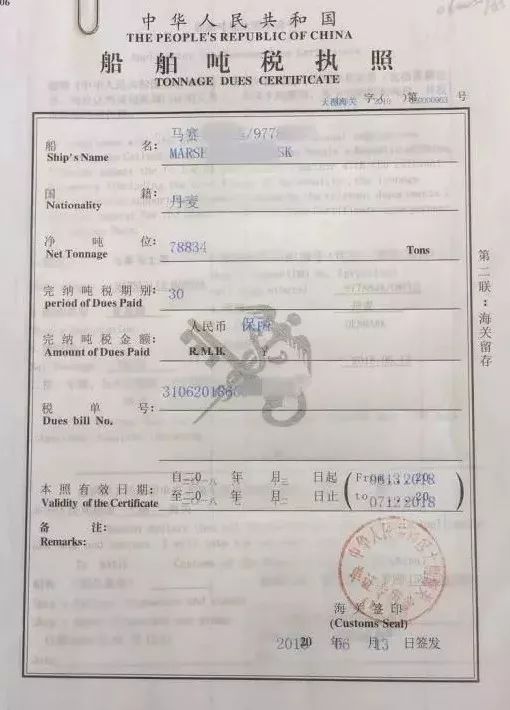

图片来自“阿拉甬关” 二、船舶吨税执照 应税船舶在进入港口办理入境手续时,应当向海关申报纳税领取吨税执照,或者交验吨税执照(或者申请核验吨税执照电子信息)。应税船舶在离开港口办理出境手续时,应当交验吨税执照(或者申请核验吨税执照电子信息)。

图片来自“阿拉甬关” 三、缴纳船舶吨税与申请吨税执照 (一)申请缴纳吨税和执照,企业应当提供的单证 1 《船舶吨税执照申请书》; 2 船舶国籍证书或者海事部门签发的船舶国籍证书收存证明; 3 船舶吨位证明。应税船舶为拖船的,还应审核确认该船的发动机功率(千瓦)。 (二)税款缴纳 吨税的缴款期限为自海关填发《缴款书》之日起15日内。缴款期限届满日遇星期六、星期日等休息日或者法定节假日的,顺延至休息日或者法定节假日之后的第一个工作日。国务院临时调整休息日与工作日的,按照调整后的情况计算缴款期限。 吨税=净吨位×适用税率(元/净吨) (三)税率 吨税设置优惠税率和普通税率。 中华人民共和国籍的应税船舶,船籍国(地区)与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶,适用优惠税率。 其他应税船舶,适用普通税率。 (四)净吨&期限 吨税按照船舶净吨和吨税执照期限征收。 应税船舶负责人在每次申报纳税时,可以按照《吨税税目税率表》选择申领一种期限的吨税执照。 (五)下列船舶免征吨税: 1 应纳税额在人民币五十元以下的船舶; 2 自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶; 3 吨税执照期满后二十四小时内不上下客货的船舶; 4 非机动船舶(不包括非机动驳船); 5 捕捞、养殖渔船; 6 避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶; 7 军队、武装警察部队专用或者征用的船舶; 8 警用船舶; 9 依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶; 10 国务院规定的其他船舶。 前款第十项免税规定,由国务院报全国人民代表大会常务委员会备案。

(六)执照期限的延长 在吨税执照期限内,应税船舶发生下列情形之一的,海关按照实际发生的天数批注延长吨税执照期限: 1 避难、防疫隔离、修理、改造,并不上下客货; 2 军队、武装警察部队征用。 四、吨税纳税义务的起算时间:何谓“进入港口”? 《船舶吨税法》第八条规定:“吨税纳税义务发生时间为应税船舶进入港口的当日。”《港口法》第三条第一款规定:“本法所称港口,是指具有船舶进出、停泊、靠泊,旅客上下,货物装卸、驳运、储存等功能,具有相应的码头设施,由一定范围的水域和陆域组成的区域。”该法第二十条规定:“县级以上有关人民政府应当保证必要的资金投入,用于港口公用的航道、防波堤、锚地等基础设施的建设和维护。具体办法由国务院规定。”此外,据《海关总署关于水空运进出境运输工具及其载运货物、物品舱单申报传输时限的规定》[海关总署公告(2018年第93号)附件]第一条第一项的规定,进出境船舶“抵港”就是指抵达锚地或直接靠泊。综上,船舶进入锚地后锚泊以及直接靠泊,均应视为进入港口。 注意:在这里“进港”和“进境”并不是一个概念,根据《中华人民共和国海上交通安全法》第十二条规定:“国际航行船舶进出中华人民共和国港口,必须接受主管机关的检查。本国籍国内航行船舶进出港口,必须向主管机关报告船舶的航次计划、适航状态、船员配备和载货载客等情况。”《中华人民共和国海关进出境运输工具监管办法》第四条规定:“除经国务院或者国务院授权的机关批准外,进出境运输工具应当通过设立海关的地点进境或者出境,在海关监管场所停靠、装卸货物、物品和上下人员。由于不可抗力原因,进出境运输工具被迫在未设立海关的地点或者在非海关监管场所停靠、降落或者抛掷、起卸货物、物品以及上下人员的,进出境运输工具负责人应当立即报告附近海关。附近海关应当对运输工具及其所载的货物、物品实施监管。”第六条规定:“进出境运输工具到达或者驶离设立海关的地点时,进出境运输工具负责人应当采用电子数据和纸质申报单形式向海关申报。”也就是说,船舶在进入中华人民共和国领海时,尚无向港监机构报告,以及向海关申报进境和缴纳吨税的义务,只有船舶抵达设关地港口的锚地或直接靠泊时才发生上述义务。

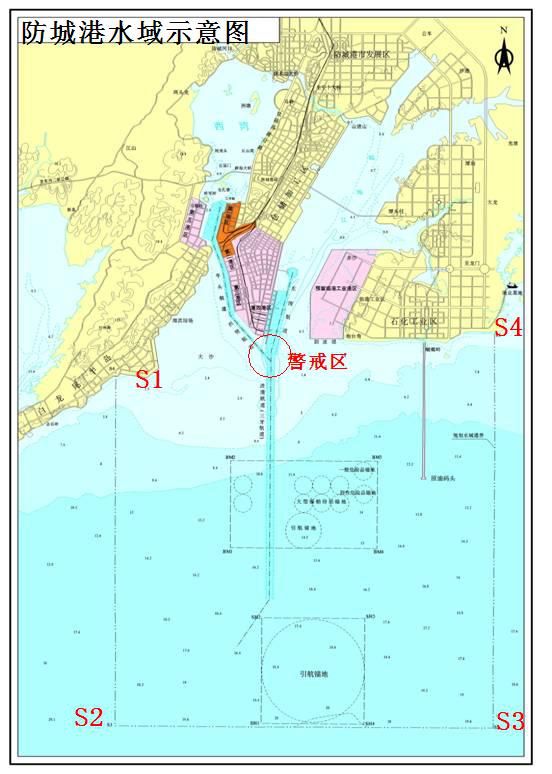

图片来自Unsplash.com 重点来了(敲黑板!):过去有些地方的海关因为监管需要,以船舶靠泊时间作为接受船舶负责人船舶进境申报和缴纳船舶吨税义务的起算点。但是在今年7月以后,该时间节点均已变为船舶抵达锚地时间和直接靠泊的时间。 那些原本以为在锚地锚泊就无需向海关申报的企业,尤其应当对此引起高度重视(因为“后患无穷”,本文后面即将谈到)。 超级彩蛋(温馨小贴士): 防城港锚地的具体范围

《中华人民共和国海上交通安全法》第二十八条的规定:“主管机关根据海上交通安全的需要,确定、调整交通管制区和港口锚地。港外锚地的划定,由主管机关报上级机关批准后公告。”而根据《防城港水域船舶通航安全和防止污染监督管理规定(试行)》规定,防城港海事局目前公布的防城港锚地包括0-3号锚地: (一)0 号锚地 为引航、检疫锚地,底标高-13.0m。锚地中心点坐标为21°27′40.62″N,108°22′22.07″E,半径为1000m。 (二)1号锚地 为大型船舶待泊及避风锚地,面积为8×4.7km2,共有10个锚位,位于三牙航道的两侧,西侧设B1、B2两个锚位,东侧设B3-B10等8个锚位,其中B9、B10为危险品船舶锚位。每个锚位半径为450m,底标高-12~-14m;可锚泊2.5万吨级船舶。各锚位中心位置如下: B1:21°29′00″N 108°20′27″E B2:21°28′30″N 108°20′27″E B3:21°29′00″N 108°22′17″E B4:21°28′30″N 108°22′10″E B5:21°29′00″N 108°22′48″E B6:21°28′30″N 108°22′48″E B7:21°29′00″N 108°23′21″E B8:21°28′30″N 108°23′21″E B9:21°29′02″N 108°23′54″E B10:21°28′45″N 108°24′12″E 锚地边界点坐标见下表: 点 号 纬度 经度 BM1 21°27´12.00´´N 108°20´05.00´´E BM2 21°29´44.00´´N 108°20´05.00´´E BM3 21°29´44.00´´N 108°24´39.00´´E BM4 21°27´12.00´´N 108°24´39.00´´E (三)3号锚地 为3万吨级以上特大型船舶引航、检疫锚地,底标高-17~-19.5m,面积为5.68×5.6km2。锚地边界点坐标见下表: 点号 纬度 经度 SH1 21°22´05.96´´N 108°21´39.70´´E SH2 21°25´09.96´´N 108°21´39.72´´E SH3 21°25´09.95´´N 108°24´52.72´´E SH4 21°22´05.95´´N 108°24´52.70´´E 五、船到港而不向海关申报的法律后果。 (一)产生进口货物滞报金 根据《海关法》第二十四条第二、三款的规定:“进口货物的收货人应当自运输工具申报进境之日起十四日内,出口货物的发货人除海关特准的外应当在货物运抵海关监管区后、装货的二十四小时以前,向海关申报。 进口货物的收货人超过前款规定期限向海关申报的,由海关征收滞报金。” 1.征收滞报金。 根据《中华人民共和国海关征收进口货物滞报金办法》第四条的规定:“征收进口货物滞报金应当按日计征,以自运输工具申报进境之日起第十五日为起征日,以海关接受申报之日为截止日,起征日和截止日均计入滞报期间,另有规定的除外。” 滞报金的日征收金额为进口货物完税价格的千分之零点五,以人民币“元”为计征单位,不足人民币一元的部分免予计征。起征点为人民币50元,征收滞报金的计算公式为:进口货物完税价格×0.5‰×滞报期间。 2.海关对于超期未报关进口货物会采取强制性措施。 海关法第三十条规定:“进口货物的收货人自运输工具申报进境之日起超过三个月未向海关申报的,其进口货物由海关提取依法变卖处理,所得价款在扣除运输、装卸、储存等费用和税款后,尚有余款的,自货物依法变卖之日起一年内,经收货人申请,予以发还;其中属于国家对进口有限制性规定,应当提交许可证件而不能提供的,不予发还。逾期无人申请或者不予发还的,上缴国库。 确属误卸或者溢卸的进境货物,经海关审定,由原运输工具负责人或者货物的收发货人自该运输工具卸货之日起三个月内,办理退运或者进口手续;必要时,经海关批准,可以延期三个月。逾期未办手续的,由海关按前款规定处理。 前两款所列货物不宜长期保存的,海关可以根据实际情况提前处理。 收货人或者货物所有人声明放弃的进口货物,由海关提取依法变卖处理;所得价款在扣除运输、装卸、储存等费用后,上缴国库。” (二)加征船舶吨税滞纳金 《船舶吨税法》第十七条规定:“海关发现少征或者漏征税款的,应当自应税船舶应当缴纳税款之日起一年内,补征税款。但因应税船舶违反规定造成少征或者漏征税款的,海关可以自应当缴纳税款之日起三年内追征税款,并自应当缴纳税款之日起按日加征少征或者漏征税款万分之五的税款滞纳金。” (三)行政处罚(海关很生气,后果很严重

) 1. 对进出境运输工具到达或者驶离设立海关的地点,未按照规定向海关申报、交验有关单证或者交验的单证不真实的行为的处罚。 《海关法》第八十六条第二项规定,不将进出境运输工具到达的时间、停留的地点或者更换的地点通知海关的,可以处以罚款,有违法所得的,没收违法所得。《海关行政处罚实施条例》第二十一条规定:进出境运输工具到达或者驶离设立海关的地点,未按照规定向海关申报、交验有关单证或者交验的单证不真实的,予以警告,可以处10万元以下罚款,有违法所得的,没收违法所得。 2.对未按照规定申报纳税、领取吨税执照行为和未按照规定交验吨税执照行为的处罚。 《船舶吨税法》第十八条规定:“应税船舶有下列行为之一的,由海关责令限期改正,处二千元以上三万元以下的罚款;不缴或者少缴应纳税款的,处不缴或者少缴税款百分之五十以上五倍以下的罚款,但罚款不得低于二千元: (一)未按照规定申报纳税、领取吨税执照; (二)未按照规定交验吨税执照(或者申请核验吨税执照电子信息)以及提供其他证明文件。”

图片来自Unsplash.com 参考文献: 1.黄科榆,从“条例”到“法律”,船舶吨税了解一下,阿拉甬关,2018-6-20 2. 东海航海保障中心,船舶吨税即将立法,你对它的前世今生了解多少?中国水运报,2017-03-13返回搜狐,查看更多 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |