聊一聊人民币基金直接转让红筹架构中境外SPV股权退出的涉税问题 聊一聊人民币基金直接转让红筹架构中境外SPV股权退出的涉税问题#私募股权投资基金##红筹上市##跨境税务#我们在之前的文... |

您所在的位置:网站首页 › 股权投资spv和基金 › 聊一聊人民币基金直接转让红筹架构中境外SPV股权退出的涉税问题 聊一聊人民币基金直接转让红筹架构中境外SPV股权退出的涉税问题#私募股权投资基金##红筹上市##跨境税务#我们在之前的文... |

聊一聊人民币基金直接转让红筹架构中境外SPV股权退出的涉税问题 聊一聊人民币基金直接转让红筹架构中境外SPV股权退出的涉税问题#私募股权投资基金##红筹上市##跨境税务#我们在之前的文...

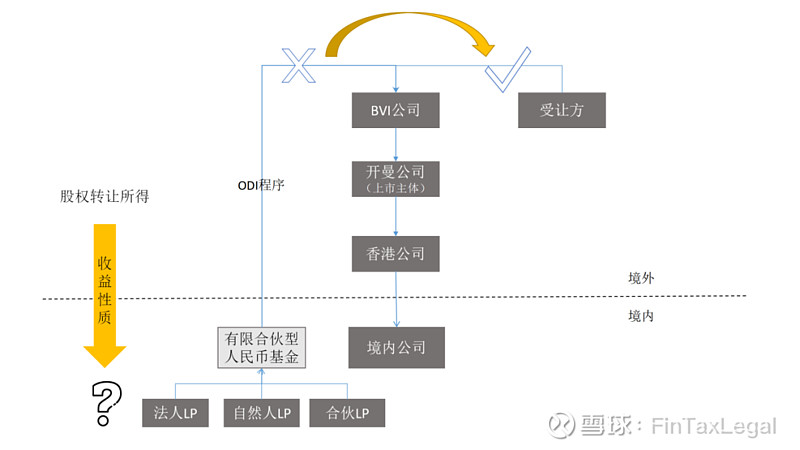

来源:雪球App,作者: FinTaxLegal,(https://xueqiu.com/2974701786/176513749) 聊一聊人民币基金直接转让红筹架构中境外SPV股权退出的涉税问题 #私募股权投资基金##红筹上市##跨境税务# 我们在之前的文章《人民币基金红筹境外退出是否构成7号公告的“间接转让”?》中分析了人民币基金通过境外SPV(即BVI公司)转让境外上市主体股权或股票是否构成“7号公告”下的间接转让中国境内企业股权的行为。 于是有朋友产生疑问了: 如果基金直接转让持有的BVI公司股权呢,会适用“7号公告”缴纳税率为10%的所得税吗? 别担心,直接转让的话,情况是这样的…… 01“7号公告”政策背景对此我们需要再次重温“7号公告”的出台背景及其立法目的。 随着经济全球化的不断推进,国际间的商业活动也日益频繁,部分跨国企业为了寻求经济利益的最大化,在直接持有中国境内企业股权的基础上,会通过在境外(通常为避税地)架设单层或多层中间企业的形式,然后通过转让中间层企业的方式达到实质上转让了中国境内企业股权的目的,而无需就该交易行为所得在中国纳税。 // 交易形式简图 根据《企业所得税法》的规定,我国仅对非居民企业(指依据外国法律成立且实际管理机构不在中国境内)来源于中国境内的所得征税,然而跨国企业转让中间层公司股权的交易行为整体发生在境外,从形式上来看并没有来源于中国境内的所得,故依据“税收法定”原则,我国税务机关很难有充分的依据对此交易行使征税权。 正因如此,这类间接转让行为在“7号公告”等反避税措施出台前一度非常盛行,致使我国面临严重的税收流失问题,据数据显示2017年我国公开的非居民企业股权转让避税的案例涉税金额高达 70 亿元。 为了维护我国的税收利益和打击跨境逃避税的行为,税务机关从“实质课税”的原则出发,在《企业所得税法》及其实施条例的“一般反避税”兜底条款基础上,先后制定出台了“2号文”、“698号文”、“24号公告”、“7号公告”等政策文件,使一般条款更为具体化,赋予了我国税务机关对该发生在我国境外但实质转移我国境内财产的行为有权重新定性并予以征税的权利。 其中“7号公告”在第一条就开宗明义阐明:“ 非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。” 可以看出,“7号公告”的规制主体是位于境外的非居民企业(转让方),规制的行为是逃避中国企业所得税纳税义务的行为。 而开头我们提出交易行为中的转让方是位于境内的人民币基金,第一其依据中国法律成立且实际管理机构在中国境内,不属于非居民企业;其次人民币基金(根据先分后税原则由其合伙人)就该股权转让所得缴纳企业所得税/个人所得税,所以其也不具备逃避纳税义务的行为条件。 故境内人民币基金直接转让境外SPV的股权从而间接转让境外上市主体的股权或股票的行为,并不构成“7号公告”下的间接转让中国境内企业股权,但该交易与其转让境内被投企业股权的纳税情况基本是相同的。 02交易的中国税负问题既然说到了人民币基金股权转让所得,就顺便介绍一下此类交易的中国税负问题。

实务中,人民币基金采用有限合伙这种组织形式更为常见,故我们以采用有限合伙形式的人民币基金为例,就其从境外取得股权转让所得的税负进行分析。 据《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第二条规定,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。 鉴于有限合伙在中国税法体系中的“税收透明体”性质,其就股权转让所得的收益如何纳税,要视合伙人的性质而定。 法人LP如果是法人LP,其应按照《企业所得税法》第4条的规定适用25%的比例税率缴纳企业所得税。 自然人LP如果是自然人LP,根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号) 第4条的规定,个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。 故对于自然人LP而言其从合伙企业取得的所得,除了利息股息红利所得外(国税函[2001]84号),其余所得均属于“生产经营所得”的范畴,需要适用5-35%的累计税率,而人民币基金转让股权取得收益基本都会超过50万元的数额,所以往往会将适用35%的顶格税率! 出于促进创新创业和处理国家税法与地方优惠政策等因素的考虑,2019年1月10日财政部、税务总局、发展改革委、证监会联合发布了《关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)(以下简称“8号文”)。 “8号文”规定符合条件的创业投资基金可以选择按照单一投资基金进行核算,从而使其自然人LP可以就该股权转让所得适用20%的比例税率。 当然,“8号文”对于采用单一投资基金进行核算规定了严格的限定条件,如亏损不允许跨年结转,管理费、业绩报酬的其他支出不得扣除,且选择该核算方法后3年内不能变更,以及应在规定时间内进行备案等。故能否适用8号文要看是否满足门槛条件;适用8号文是否能达到降低税负效果也要具体问题具体分析。 03结语虽然单从税率来看,有限合伙型人民币基金直接转让境外SPV股权与通过SPV间接转让上市主体股权或股票相比适用的税率会更高(通过SPV间接转让可能会适用10%的预提所得税,而直接转让SPV股权的情况下法人LP是25%,自然人LP通常是35%/20%)。 但是并不代表通过SPV转让就一定更具有优势,因为若通过SPV间接转让的话收益回境还存在人民币基金合伙人层面再次纳税的问题、交易架构不同导致收益性质不同而在交易成本上表现出差异,还有禁售期和某些监管程序都会对最终到手的收益产生实质性的影响,所以还需要结合人民币基金的整体情况进行合理规划。 如果您的基金投资的项目恰好有红筹上市的计划或已经搭建了红筹架构,就其中涉及到的ODI合规问题、外汇合规问题、税务合规问题和境外交易架构问题,欢迎随时咨询FinTaxLegal团队,我们愿为您排忧解难、保驾护航。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |