构成业务的界定是什么? |

您所在的位置:网站首页 › 联营企业内部交易的投资收益 › 构成业务的界定是什么? |

构成业务的界定是什么?

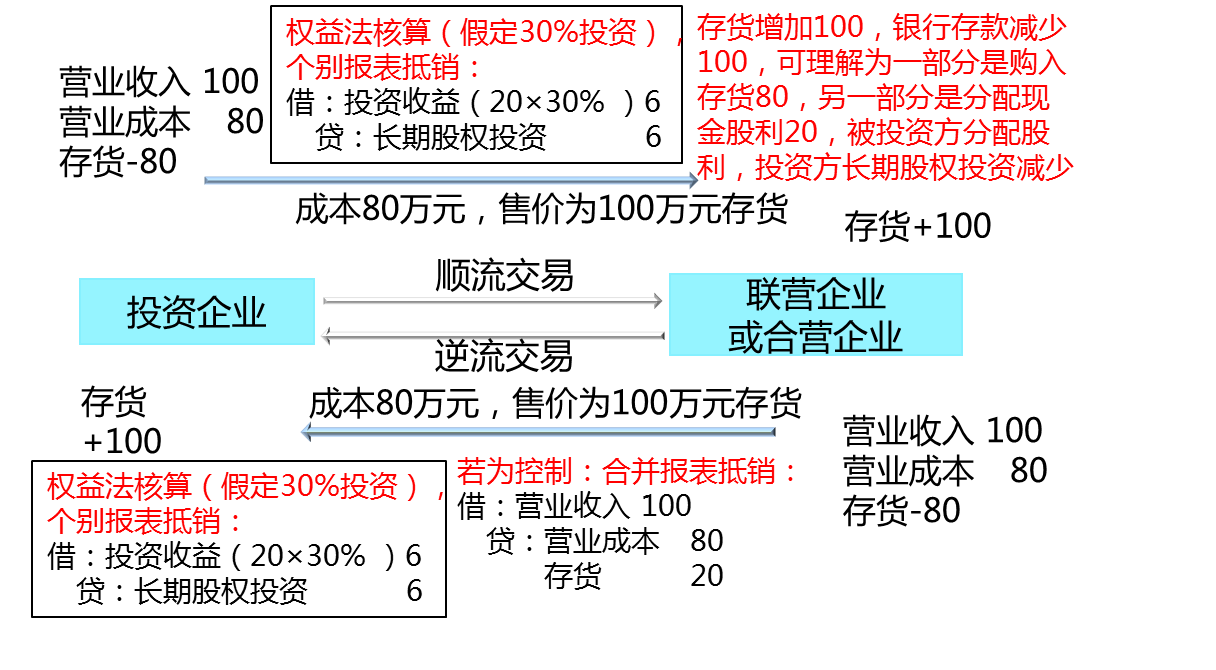

⑤对于投资方或纳入投资方合并财务报表范围的子公司与其联营企业及合营企业之间发生的未实现内部交易损益应予抵销。即,投资方与联营企业及合营企业之间发生的未实现内部交易损益,按照应享有的比例计算归属于投资方的部分,应当予以抵销,在此基础上确认投资损益。

【提示】 (1)投资企业与其联营企业及合营企业之间的未实现内部交易损益抵销与投资企业与子公司之间的未实现内部交易损益抵销有所不同,母子公司之间的未实现内部交易损益在合并财务报表中是全额抵销的,而投资企业与其联营企业及合营企业之间的未实现内部交易损益抵销仅仅是投资企业或是纳入投资企业合并财务报表范围的子公司享有联营企业或合营企业的权益份额部分。 (2)投资方与联营、合营企业之间发生投出或出售资产的交易,该资产构成业务的,有关会计处理如下: ①联营、合营企业向投资方出售业务的,投资方应全额确认与交易相关的利得或损失。②投资方向联营、合营企业投出业务,投资方因此取得长期股权投资但未取得控制权的,应以投出业务的公允价值作为新增长期股权投资的初始投资成本,初始投资成本与投出业务的账面价值之差,全额计入当期损益。投资方向联营、合营企业出售业务取得的对价与业务的账面价值之间的差额,全额计入当期损益。 |

【本文地址】

公司简介

联系我们

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |