彻底理解“自由现金流” 彻底理解“自由现金流”(一) |

您所在的位置:网站首页 › 经营现金流包括哪些 › 彻底理解“自由现金流” 彻底理解“自由现金流”(一) |

彻底理解“自由现金流” 彻底理解“自由现金流”(一)

来源:雪球App,作者: 弓长张123,(https://xueqiu.com/4137797875/265182893) 彻底理解“自由现金流”(一)— 基本概念CPA 注册会计师资格证持证人 企业的自由现金流概念非常重要,是我们了解一个企业真实经营状况的有效指标。遗憾的是,很多财务分析人士并不能准确把握自由现金流概念,他们往往仅停留在如何计算企业自由现金流公式阶段。作为公众号的开篇之作,勤勤撰写本系列文章的目的就是要让广大财务分析投资人士彻底搞明白什么是自由现金流,以及在财务分析,企业估值以及价值投资方面的应用。 一、什么是自由现金流量?为什么它很重要?不同的人对自由现金流有不同的理解。企业根据所处的行业不同,也会对自由现金流有不同的定义。但是,万变不离其宗,正如其名所言,自由现金流代表了企业每年拥有可以自由支配的现金的多少?换句话说,在企业支付必要的运营成本费用,“运营资本”(比如购买存货、支付员工工资和偿付应付账款)和资本性支出(比如建造厂房、购买机器设备)后所剩余的现金流。这就是自由现金流的本质。 迷惑的利润表首先,利润表具有一定的迷惑性,所以在很多情况下考察企业的自由现金流更加重要。我们都知道利润表列出了销售成本,营运费用,一些非现金(流)成本(如折旧减值)和其他非核心业务产生的项目(如利得和损失),最后计算出企业当年得净利润。可遗憾的是,净利润或者税后利润往往没有告诉你企业真正可支配的现金是多少,这具有相当的迷惑性,因为净利润或税后利润显然不能等同于企业获得的现金。举个例子,一家连锁超市为了确保未来几个月的销售旺季有充足的货源,提前购入大量的存货。如果仅看利润表的话,由于存货尚未销售,不能记录在利润表的销售成本项目中,因此我们很容易忽视掉企业已经提前开支了现金。老板花钱购进了存货,尚躺在仓库没有销售,按照会计准则规定就不能确认为利润表里的销售成本。企业通常是要预先支付大量的资金,随后才能逐步销售并确认成本的。现金的流出和利润表中销售成本的确认往往不同步,这种时间差异造成净利润或税后利润失真地反映了企业的现金流情况。 我们还可从另一个角度来阐述利润表的迷惑性:有些企业会预收一部分资金,比如健身房一次性收取的会员年费,家庭预付一年的网络使用费,但实际上这些服务是在一个期间提供的(会计通常认为规定为一年),收入也只能在服务提供的一年之中平摊。这表明企业在提供商品或服务前可能就收到现金,但这部分现金根据会计准则规定却不能确认为收入,当然也就不能算做净利润或税后利润里了。遗憾的是,从利润表中我们看不出这部分预收的属于企业支配的现金。 自由现金给企业发展提供充足动力假设一个企业每年赚取了大量的自由现金,企业可以决定把这些现金投入到如下多个方面: 雇佣更多的员工(增加营运费用),增加销售营销费用,或者提高研发投入; 把资金花费在营运资本上,例如零售企业购买更多存货,为未来的业务扩张做准备; 把资金花在资本性支出上,扩大再生产,提升企业的长期增长能力; 用富余资金投资证券、房地产等(正如你会去买余额宝一样),不让资金闲下来; 偿还债务,减少利息支出; 通过发放红利或回购股份把富余资金派发给投资者; 兼并其他的企业。 如何选择上述的方案没有一个统一答案的。财务经理的任务是选择最优的,符合企业整体战略的方案。 自由现金流影响企业的运营管理决策如果企业的自由现金流很少或者为负,企业应该怎么应对?首先,企业要确认这种情形是暂时性还是长期性的,然后找到产生这种情形的原因:是否在花钱大手大脚?是否是营运资本的使用效率(财务常用周转指标来衡量,如存货周转率、应收账款周转率)太低?是否是整个商业模式出了问题?接下来,企业寻求解决方案:是通过借债或者出让股权来覆盖成本支出?或者进行企业重组? 自由现金流和其他现金流的关系地位另一个问题来了,为什么自由现金流的定义排除了融资性现金流和投资性现金流(最常见的是借债和发行股票)?绝大多数商业活动,无论规模大小,支付生产成本、营运费用和资本性支出是企业核心、经常性的事务。但并不是所有企业都需要借债、发行股份、派发股利和投资股票,这些活动都不是经常性的。假设你开一家小餐馆,你并不需要借债或发行股份,也不需要定期给股东派发股利。但你肯定会购买食材,支付工人工资,花钱打打小广告,装修和购买厨房用具。因此,为了分析的简便,自由现金流量通常不考虑融资性现金流和投资性现金流。 除此之外,企业还有一些非现金流项目,例如折旧摊销、资产减值是不包含在自由现金流里的;自由现金流也不单独考虑利息收入/支出,因为它们已经考虑在内。 接下来的两篇系列文章,勤勤会介绍如何利用自由现金流分析公司的经营状况,然后分析两个实际公司的自由现金流,加深对本文概念的理解和运用。 彻底理解“企业自由现金流”(二)— 分析运用CPA 注册会计师资格证持证人 上期勤勤主要介绍了自由现金流的本质:自由现金流是企业每年拥有的可自由支配的现金。随后讨论了利润表在财务分析中具有迷惑性:净利润并不能真实反映企业的现金流情况。本期勤勤继续讨论自由现金流,介绍如何运用自由现金流来分析企业的经营。 二、利用自由现金流分析企业经营经验而言,如果单从自由现金流来分析企业的经营,分析师不会只孤立地关注当年企业的自由现金流,他们希望看到的是近几年来企业自由现金流的变化趋势,以及是什么因素驱动这一变化趋势的,从中挖掘企业的故事。如果自由现金流增加: 是因为企业销售增长么?销售的增长是因为提高售价,还是增加了销量?或者两者皆有? 是因为企业削减了费用? 是因为企业减少了对长期资产如机器厂房等的投入? 通过对上述假设的分析,投资者可以预测未来现金流的变化情况。 如果企业的自由现金流保持增长是由于销售的增长,这是企业最健康的一个表现。这表明企业在扩大自己的市场份额,销量随之而增长。企业销售的增长并不一定要提高商品的单位售价,企业也可以通过规模效应来达到一个较高的产品毛利率。 另外一种情形,虽然企业的自由现金流保持增长,但是是通过缩减企业对长期资产投入换来的,销售和利润并没有显著增长。这表明企业缺乏成长,前景并不怎么看好。 值得投资者警惕的情形是:公司自由现金流保持增长,销售收入和利润却在萎缩。这种情形通常是企业在“营运资本”上玩花招。细分开来的花招有:延期支付应付账款;缩减长期资产投资;获得一些非经常性、一次性的利得,如变卖固定资产,获得政府补助,补贴或奖励;或者企业的收入都是从非主业来的,如投资其他公司的股票分红(史玉柱投资民生银行)。这种情况下,营运资本会比上年会减少,结合后期我的关于“营运资本”的文章,可以很容易地理解企业利用上述手段,释放出了可利用的资金。 上述分析简单总结如下:

财经人田广锟 CPA 注册会计师资格证持证人 三、实践中的自由现金流自由现金流由经营产生的现金流减去资本性支出得到。因此对自由现金流的分析,我们通常抓住两个方面,一个是经营现金流,另一个是资本性支出。下面我们举两个零售企业巨头沃尔玛和亚马逊为例:沃尔玛

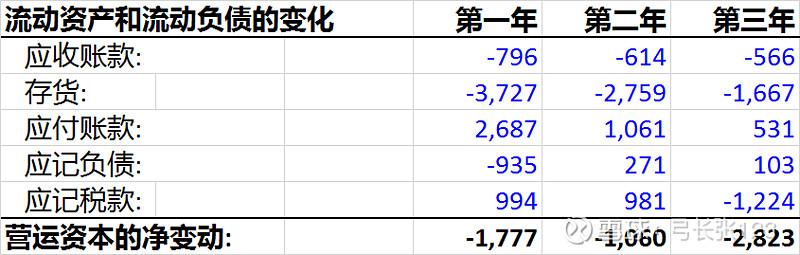

沃尔玛自由现金流没有表现出一致的趋势,第一年较前年下降,第二年较第一年上升,第三年又出现下降。 企业的营运资本的净变动为负,会减少企业的自由现金流 (后面会有专门的文章分析这个规律)。负的程度会影响到自由现金流的大小。如果不考虑资本性投入的变化,营运资本变动负得越多,企业的自由现金流较上年比就越小。例如第二年营运资本的净变动为-1,060,第三年的净变动为-2,823,从而使得第三年的自由现金流10,142比第二年的12,693少。这一变化的主要原因是因为沃尔玛在第三年支付了大量的税款,其应记(或应付)税款大量减少1,224,导致了自由现金流的减少。 对于一个优秀的企业,我们不期望营运资本影响自由现金流量太多,即使有影响,也希望这是对现金流正的贡献。 那么资本性支出对沃尔玛自由现金流的影响贡献怎么样呢?常识会告诉我们,企业销售增长,规模增加,必然会增加资本性投入,可能有过度或不足的投入。我们怎么来定量的分析这一变化呢? 顺带补充一下,在财务分析过程中,如何消除企业规模的变化带来其他变量的自然变化,让连续几年的变量具有可比性,判断这个变量的过度或不足?我们通常以某个可以代表规模的变量做分母,目标分析变量为分子,转化绝对指标为相对指标。 还是用沃尔玛举例:

沃尔玛这几年自由现金流的变化没有一个稳定的趋势,资本性支出却逐年保持一个稳定的规模(与收入成良好的比例关系2.8%~3.00%,没有过度或不足的投入)。投资者可以得出结论,资本性支出对沃尔玛自由现金流每年的影响相对稳定。 轮到亚马逊出场了:

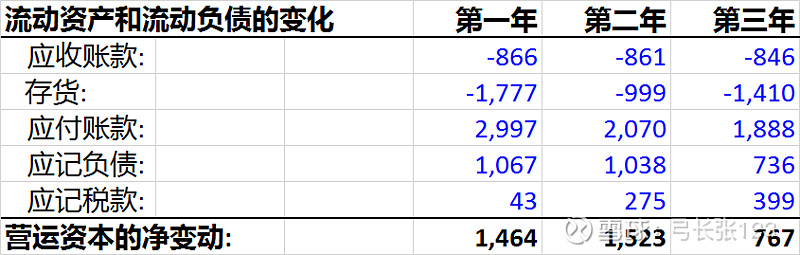

亚马逊经营产生的现金流逐年增长,但是自由现金流却在第二年有个大的波动。这引起了我们深入分析的好奇。分析之后,我们可以挖掘到和沃尔玛不一样的故事。 沃尔玛自由现金流的变化主要是由于营运资本的变化所影响。亚马逊的营运资本的变化为正。因此,随着业务的增长,营运资本为企业提供了大量的现金。究其原因,亚马逊的应付账款巨大,表明它通过延期支付占有了大量应属于供应商的货款。应付账款的增长超过了存货的增长,企业获得了正现金流。可见虽都处于零售行业,不同的商业模式与财务策略,给企业带来的财务表现是完全不一样的。 亚马逊的应收账款、应记负债和应记税款变化影响较小,我们主要通过存货和应付账款这两个项目了解了亚马逊背后的故事。 亚马逊每年收入都在以20%到40%的速度增长。经营现金流也随之大跨步增长。从报表分析,影响亚马逊自由现金流的主要因素是资本性投入。第二年的资本性支出占经营性现金比例(90.6%)接近第一年(46.4%)的两倍,这对亚马逊而言是一个明智的投资么?要回答这个问题,我们还需进一步深入研究。不过进行针对性财务分析后,我们能够知道亚马逊自由现金流波动的原因是,它在第二年进行了大量长期的资本性投资(-3,785)。 四、总 结自由现金流代表了企业每年拥有可以自由支配的现金,是企业支付必要的运营成本费用,必要的“运营资本”(比如购买存货、支付员工工资)和资本性支出(比如建造厂房购买设备)后所剩余的现金流。 自由现金流之所以重要是因为利润表具有一定的迷惑性。利润表不能准确的反映企业的现金流情况。 如果仅是从自由现金流来分析公司的经营,应关注公司自由现金流的变化趋势,以及造成这一趋势的因素。 同一行业的不同商业模式对自由现金流的影响有很大的差异,对其影响因素是不一样的:可能是经营现金流,如沃尔玛;可以是资本性支出,如亚马逊。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |