税率和征收率有什么区别?各自怎么算?全说清楚了! |

您所在的位置:网站首页 › 税率的理解 › 税率和征收率有什么区别?各自怎么算?全说清楚了! |

税率和征收率有什么区别?各自怎么算?全说清楚了!

|

这是增值税税率的一般情况。这里的“货物”比较特殊,是指“有形动产”。 电力、热力、气体都属于“有形动产”。换句话说,销售或进口电力、热力、气体等“货物”是需要缴纳增值税的。 进口环节要记住报关进口的应税货物是不看原产地的!就算原产地是我国,只要在境外溜了个弯,再回来我国境内。除享受免税政策外,在进口环节均属缴纳增值税。进口环节的增值税是由海关代征的。 海关征收关税和代征进口环节的增值税。

适用9%税率的情况:

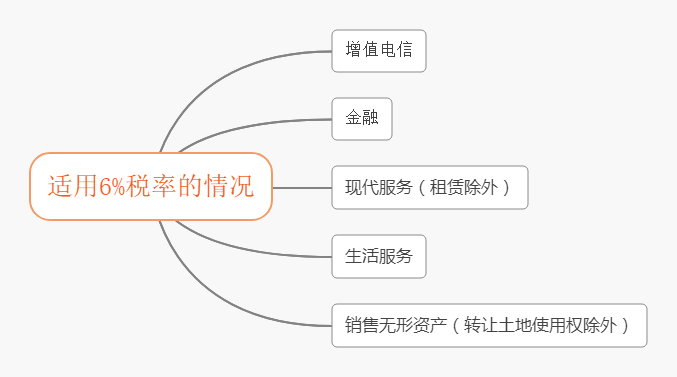

适用9%低税率的货物基本上都是生活中不可或缺的物品。农产品、食用植物油、食用盐等与烧菜做饭相关;自来水、暖气、冷气等与生活联系紧密;图书、报纸、杂志能丰富精神生活;化肥、饲料、农业、农机等与农业生产相关。执行低税率就是为了更好地保障生活所需,所以和吃饭、农业生产、精神生活等相关的货物均使用9%的低税率。 适用6%税率的情况

适用6%适用税率的情况,不包括不动产的租赁和转让土地使用权两种情况。 使用零税率的情况 1. 纳税人“出口”货物,税率为零;国务院另有规定的除外。 2.境内单位和个人“跨境销售”国务院规定范围内的“服务、无形资产”,比如广播影视节目(作品)的制作和发行服务、软件服务等,税率为零。 为什么出口货物执行零税率呢?因为有的国家并没有增值税,为了提高出口货物在境外的竞争力,出口货物执行零税率,就可以和其他国家同类型产品更公平地竞争。还有就是鼓励出口。 小规模纳税人主要适用3%的征收率、依照3%征收率“减按2%”征收的情况、5%的征收率情况(本文不涉及)。 适用3%的征收率的情况 我们使用的是排除法,排除以上四种应税行为后,剩下的应税行为就是小规模纳税人适用3%的征收率的情况。 注意:自己使用过的物品是不属于旧货。旧货,是指进入二次流通的具有部分使用价值的货物。 其实采用征收率纳税并不是小规模纳税人的专属,一般纳税人是可以采用征税率纳税的。 一般纳税人如果有寄售商店代销寄售物品或典当业销售死当物品的销售行为是暂按照3%的征收率纳税。 依照3%征收率“减按2%”征收的情况 分为两个方面。一方面是销售旧货,另一方面是销售自己使用过的购入时不得抵扣且“未抵扣”过进项税固定资产。 计算方法是:含税售价÷(1+3%)×2%

本文为财税智囊团(ID:shuizhinang)公众号原创首发,作者:铜豌豆。如需引用或转载,请留言授权,并务必在文首注明以上信息。违者将被依法追究法律责任!@财税智囊团 保留所有权利。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |