深度解析:爱尔眼科,规模最大的眼科医院集团,未来潜力巨大! 一、全球领先的眼科医院集团 爱尔眼科 是中国及全球范围医院规模和医疗能力均居领先地位的眼科医疗 集团,覆盖亚洲、欧洲和北... |

您所在的位置:网站首页 › 爱尔眼科医院老板是哪里人呀 › 深度解析:爱尔眼科,规模最大的眼科医院集团,未来潜力巨大! 一、全球领先的眼科医院集团 爱尔眼科 是中国及全球范围医院规模和医疗能力均居领先地位的眼科医疗 集团,覆盖亚洲、欧洲和北... |

深度解析:爱尔眼科,规模最大的眼科医院集团,未来潜力巨大! 一、全球领先的眼科医院集团 爱尔眼科 是中国及全球范围医院规模和医疗能力均居领先地位的眼科医疗 集团,覆盖亚洲、欧洲和北...

来源:雪球App,作者: 奥氏体擦拭,(https://xueqiu.com/4618830061/167853295)

爱尔眼科是中国及全球范围医院规模和医疗能力均居领先地位的眼科医疗 集团,覆盖亚洲、欧洲和北美洲。截至 2020 年 11 月,眼科医院及视光中心数量 合计达 600 余家,其中中国内地 500 余家、中国香港 7 家、美国 1 家、欧洲 80 余家、以及东南亚 12 家。中国内地的年门诊量超 1000 万人次。 过去五年,公司收入的年复合增长率达到 33%(上市至今,收入与利润年均 增长 32%),而公司旗下前五大医院的收入份额合计从超过 41%下降到 19%,这 反映出全国范围内新医院收入的强劲增长。在具体服务内容方面,屈光手术仍是 最大的收入增长动力,而白内障手术和验光配镜业务则快速追赶。

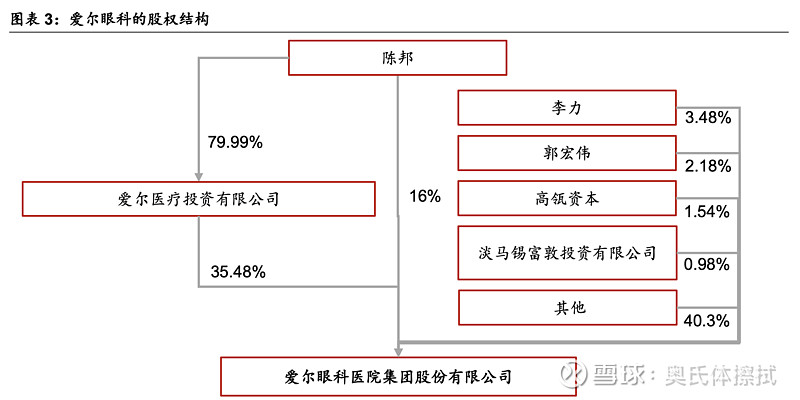

公司持续高速增长的逻辑在于“稳定的管理结构+全国范围的合理布局+科学 的分级连锁制度+完善的人才培养模式+创新的并购基金发展模式”这五大因素叠 加形成的成熟发展模式。成熟的发展模式形成了业务的高可复制性,业绩稳定高速增长强化了其稀缺属性并提升了公司股票的配置价值。 管理层高比例持股,保障公司稳定运营 爱尔眼科由陈邦于 2001 年创立。陈邦、李力、郭宏伟三位爱尔创始人合计 持有爱尔 57%的股份。作为爱尔眼科的董事长,陈邦先生通过爱尔医疗投资公司 持有 35%的股份,其余 16%的股份直接持有(合计:51%)。

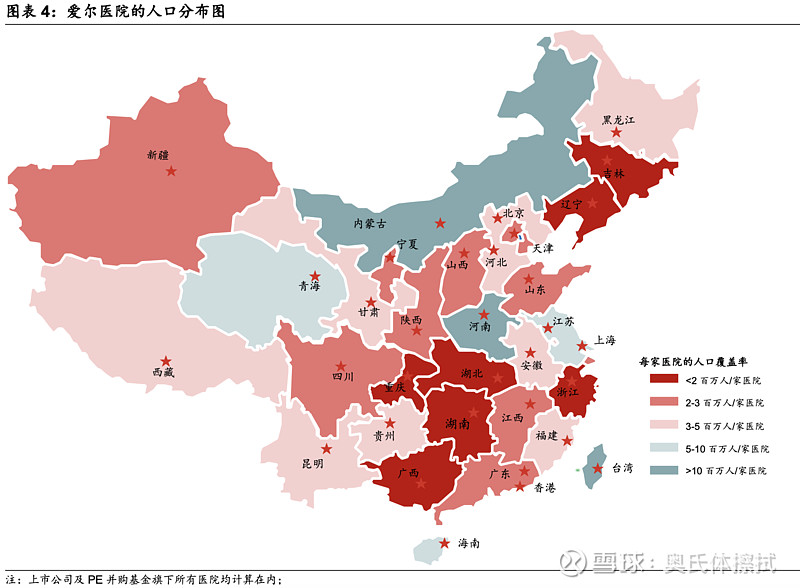

形成全国医院网络布局,华中起步辐射全国 截至 2020 年 10 月,包括收购基金持有的医院,爱尔眼科在中国各地拥有 552 家医院和诊所。其中 71 家为区域城市中心医院,平均每家注册资本超过 1000 万元,其余为小型医院或诊所,平均每家注册资本为 50-900 万元。 以每家医院的人口覆盖率衡量,湖南、湖北、广西、浙江、辽宁和吉林是 爱尔眼科医院覆盖率最高的省份,其次是四川、重庆、江西、广东、山东、陕 西、山西和宁夏。认为,江苏和河南两省的覆盖率相对偏低,爱尔进一步 扩大的潜力更高。

分级连锁带动公司实现高效率优质扩张 爱尔拥有多级医院网络。城市中心医院是体系中资源最丰富的医院,可为 中国患者提供最复杂的眼科治疗。30 家位于省会城市的爱尔医院代表了当地最 好的眼科专科医院,省会医院的 CEO 通常负责该省份所有爱尔医院的运营。 爱尔眼科的市级或地级市医院服务没有与省会城市的医院对标,提供的是相对简单的眼科手术和眼病诊断。处于金字塔最底层的县级医院和社区诊主要 提供验光配镜服务和简单眼病的诊断。 在爱尔的多级医院网络中,低级医院可以将患者转到高级医院进行高级手 术,高级医院则会将医生资源和医疗设备与低级医院共享,提供技术指导和资 金支持。 公司医院的主要关键绩效指标包括患者人数增长、医生培训、患者满意 度、医疗安全、收入和净利润增长。关键业绩指标的制定是一个互动的过程: 当地医院首先向总部汇报目标;通过对市场潜力和当地医院能力的评估,总部 最终确定各医院的年度目标。 除了多层次的医院网络,四个业务部门(屈光手术、白内障、验光配镜、 眼病)每周都会对各医院相应科室的运营情况进行监控。因此,总部可以迅速 锁定无法完成 KPI 指标的医院,并提出改善当地医院经营状况的解决方案。 昨日复盘了一下医药股,60多只个股中已经选出来,仅有一只非常特别,很可能成为今年大妖!该股有以下特征:1.医药正宗概念受益股;2.没有被过度炒作,上方没有套牢盘;3.公司拥有护城河,主营净利润领先同行业;4.8家知名机构给予“买入”或“增持”的个股。 由于该股过于强势!在能分享二维码的软件嗖:R j3919 注明 许友。这只票前期被错杀太多,技术上有强烈的反弹需求,目前还在低位试探,在近两个交易日中,大资金悄然介入,短期还有消息刺激,明显的启动状态,择机干进去,预测涨幅113%!接下来就坐等起飞 这种平行的管理架构,保证了爱尔对各家医院的经营状况了如指掌,灵活 调整策略。我们强调,这种强大的执行力是公司的核心竞争力——对于一个手 握 200 多家医院(不含并购基金旗下医院)的医疗集团来说,有效地自上而下 的战略制定和及时地自下而上的反馈能力是成功的关键。 完善的人才培养模式,加强公司品牌实力 全面的人才教育和研发平台是爱尔区别于竞争对手的另一重要竞争优势。 2013-2014 年公司分别与中南大学、湖北科技大学合作建设了爱尔眼科学院和爱 尔视光学院。2017 年首批 60 名博士从爱尔眼科学院毕业,其中 80%的博士选择 到爱尔集团工作。除了自身的教育体系,爱尔还拥有覆盖 8 个专科诊疗领域的外 科医生培训平台,以及 4 家经国家卫计委授权的医院作为住院医生培训中心。 爱尔还积极开展研发工作,公司分别于 2011 年和 2013 年成立了眼视光研 究机构和眼科研究机构,两者均由国内顶尖学者领衔。2017 年爱尔成立了自己 的博士后科研协作研发中心。到 2019 年,公司在各类期刊共计发表论文 303 篇, 其中 SCI/Medline 收录论文 71 篇、中文核心期刊/中国科技论文统计源期刊收录 138 篇;公司纵向科研项目获批立项 95 项,其中国家级项目 6 项。 经验丰富的医生是医院的重要资产。由于中国医生是通过专业职称制度进行 评估,研发能力被视为关键评估标准。中国民营医院与公立竞争对手相比处于劣 势,部分原因是前者在提升研发能力方面对精英医生缺乏吸引力。而一个全面的 教育和研发平台,虽然可能在短期内对公司财务状况没有明显改善,但不仅可以 为公司的医生群体提供新鲜的血液,也有助于留住技术精湛的医生。

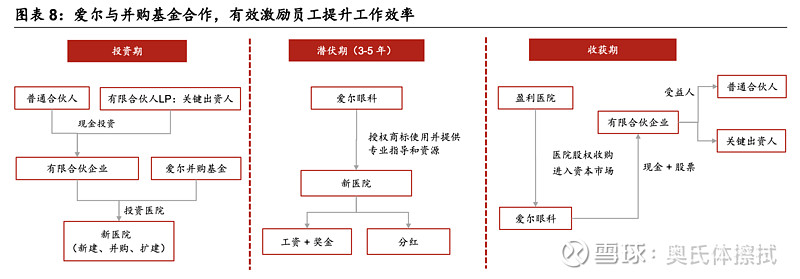

引入并购基金的创新发展模式,加速公司有序扩张 爱尔眼科作为国内领先的民营眼科连锁集团,通过与并购基金合作,在基层 市场开设地级市和县级医院,保持了先发优势。截至 2020 年 10 月底,爱尔已参 与 7 支收购基金,管理总资产规模(AUM)达 74 亿元人民币。 公司作为有限合伙人(LP)之一,在这些收购基金中通常占 10-20%的份额。 爱尔不是自己收购医院,而是利用并购基金建立新医院或进行收购。虽然这些医 院还没有正式归爱尔眼科医院所有,但这些医院可以使用爱尔的品牌,并在日常 运营中接受爱尔的指导。 新收购或建立的医院会先在买断基金中孵化 3-5 年,具体时间要看何时能达 到盈亏平衡点。之后,爱尔将从收购基金手中收购一些医院,PE 由 LP 和爱尔协 商决定,通常低于市场平均水平。

与并购基金的合作,不仅让爱尔自 2015 年以来每年建立/收购 30 多家地级 市医院,还有效激励员工最大限度地提高工作效率。通过合作计划,鼓励被收购 医院的高级管理人员和精英医生在医院孵化阶段入股。如果医院在被并购基金收 购后 2-3 年实现盈亏平衡且经营良好,爱尔就会收购医院的股份。这样一来,公 司和医生的利益一致,使得医生在工作中更加积极主动,对医院的忠诚度更高。

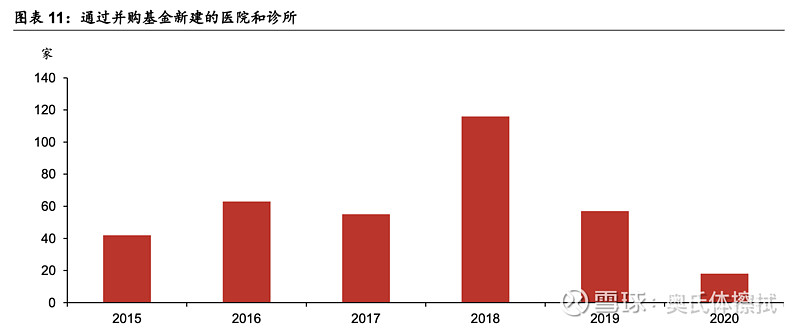

自 2015 年以来,爱尔已通过并购基金平台建立了 300 多家医院。在 2020 年上半年因疫情暂时放缓步伐后,我们预计未来爱尔将恢复扩张空间,在 2020- 23 年自建或通过并购基金渠道一共可能新开 102 家医院和诊所;其中约 25-30 家为医院,其余为县级或社区诊所。

根据 China Insights Consultancy(CIC)的数据,2010-2019 年期间,中国 眼科服务市场的年均增长率为 20%,到 2019 年底市场规模可达 1070 亿元。屈 光手术、白内障手术、验光服务和眼病分别占眼科服务市场的 16%、20%、21% 和 26%。公立医院虽然数量逐渐减少,但其收入到 2019 年仍占 61%的市场份 额,民营医院有进一步增长的潜力。

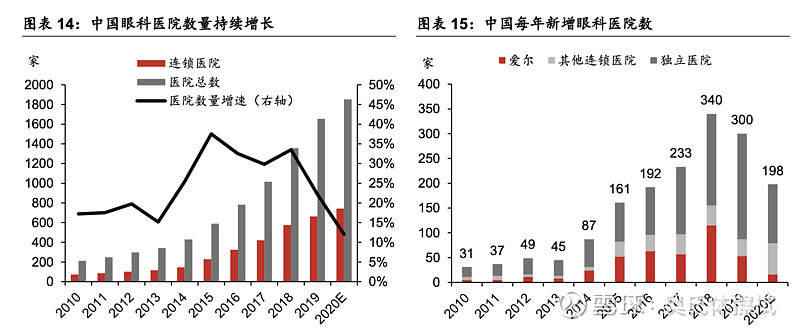

过去五年间中国眼科医院/诊所以 25.7%的复合增长率增长,到 2020 年 11 月达到 1655 家。其中,连锁医院和诊所占新增医院的 34.3%,其余均为平均注 册资本 500 万人民币的个体化机构。

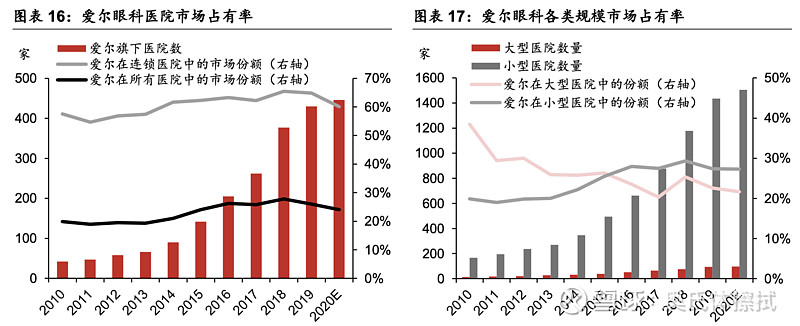

尽管有更多的玩家加入竞争,但从新增医院数量分布来看,爱尔的优势地 位在过去十年中实际上得到了加强。到 2019 年,该公司拥有约 23%的注册资 本超过人民币 5000 万元的眼科医院,其在小型医院(注册资本小于 5000 万 元)的份额从 2011 年的 19%稳步上升到 2019 年的 27%。其余九大眼科医疗连锁集团在 2010-2019 年期间共新建 208 家医院和诊所,而同期爱尔一家就新 增了 393 家医院和诊所。到 2020 年,在爱尔工作的眼科医生超过 6000 人,约 占全国眼科医生的 25%。

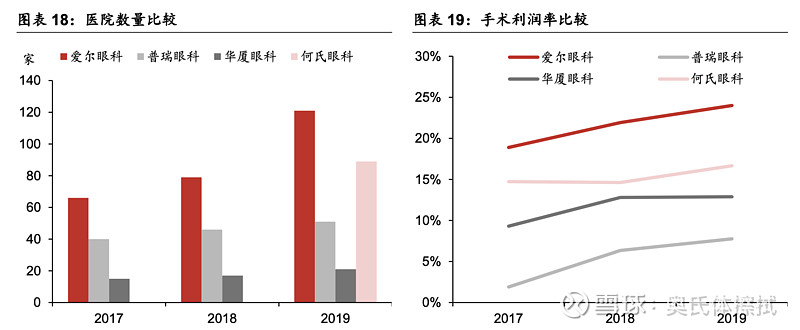

2020 年爱尔的三个区域竞争对手(华厦眼科、何氏眼科、普瑞眼科)递交 了 IPO 申请。我们预计这些公司在上市后将迅速提升业务规模,但考虑到爱尔 在过去十年扩张中形成的丰富运营管理经验和强大的品牌力,短期内可能很难 有其他连锁医院撼动爱尔的优势地位。

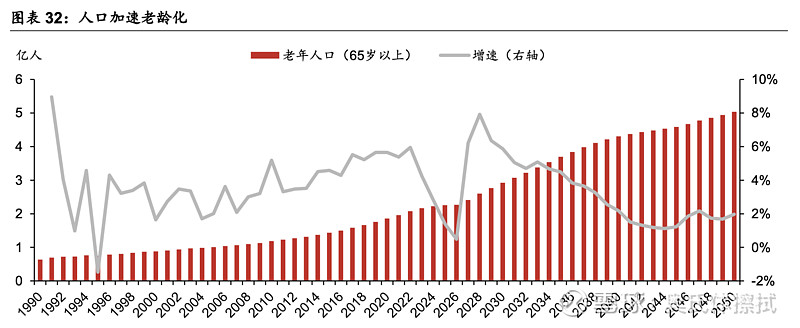

屈光手术:渗透率提升催化手术业务进入爆发期 屈光手术最早起源于上世纪 80 年代的美国,于 1997 年引入中国。该手术通 过使用激光治疗来重塑角膜,从而矫正患者的聚焦能力。虽然第一代屈光手术确 实存在副作用,但经过几十年的实践,最新的手术(包括 Lasik、SMILE 和 ICL) 已被广泛认可为安全有效。值得强调的是,ICL 手术是目前最昂贵的屈光手术, 它通过在眼内植入晶状体而非永久性重塑角膜来改善患者的视力。 屈光手术的费用从 7000 元到 50000 元不等,主要取决于手术的复杂程度和 患者的支付能力。LASIK 是目前应用最广泛的手术,而 SMILE 和 ICL 则是后起 之秀。虽然切口大小和恢复时间不同,但这些手术都是时间不超过 30 分钟的日 间手术。 自 2000 年以来,青少年近视发病率急剧上升,主要原因是屏幕使用时间增 加和户外活动受限。根据 WIND 的数据,2020 年中国患有近视的初、高中生比 例大约为 83%、88%。 结合人口学和近视数据,我们估算了中国屈光手术的潜在患者群。假设 18- 40 岁以下的近视患者可以接受手术,我们预计潜在患者数量将从 2018 年的 3.38 亿增加到 2030 年的 4.21 亿人。2020-2025 年期间接受屈光手术的潜在患者有可 能出现最急剧的增长,因为根据 2005-2015 年全国调查,1995-2005 年出生人群 的近视发病率激增,他们在 2020 年开始逐渐步入可接受手术的年龄。 老花眼手术:受益于高购买力群体的老龄化进程 在爱尔的财务报表中,老花眼手术目前被记入屈光手术项下。在我们看来, 老花眼手术很可能成为爱尔 2025 年后的主要增长动力。我们根据爱尔的统计数 据进行估计,35 岁及以上的成年人有 57%可能患上老花眼,55 岁以上的人发病 率甚至可能增加到近 100%。上世纪七八十年代出生的中国人口逐渐步入老龄化, 这一代人的健康意识较高,购买力较强,进而可能推动老花眼矫正手术市场的高 速增长。预计到 2030 年,接受老花眼手术的患者将达到 270 万,换算成渗透率为 0.5%。 爱尔于 2019 年正式推出了老花眼手术服务(睛新 lens),并于 2020 年 11 月发布了专家共识(即技术指南)。预计公司将在 2020-23 年期间重点发展该领 域的市场培育活动。 视光业务:青少年近视矫正蓝海广阔 根据 CIC 发布的研究报告,2014-19 年间视光市场的年均增长率为 27%, 其中 25%被民营医院占据。预计爱尔 40%的收入来自于正角膜病学镜片(OK 镜) 的销售,另有 40%的收入来自于眼镜和镜架的销售。

白内障手术和眼疾:潜在消费空间较大 白内障是全球 40 岁以上人群视力下降的最常见原因,具体指眼睛虹膜和瞳 孔后的天然晶状体混浊。在中国,60 岁以上人群白内障发病率超过 70%,80 岁以上人群发病率超过 90%。因此,人口老龄化的快速增长意味着白内障手术的患者群体扩大。

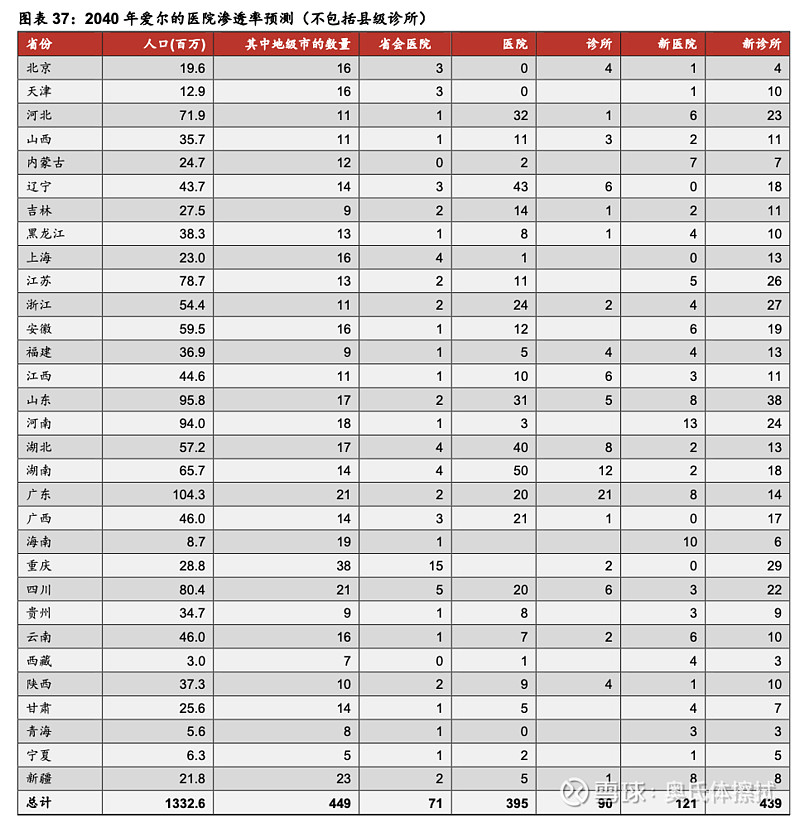

收入预测:未来十年有望维持 20%的高增速 根据爱尔的两大主力战略,对爱尔在中国的新医院进行了预测:1)在 大城市或区域经济中心发展多家城市中心医院,以提高爱尔的品牌力;2)发展 小型诊所,以扩大患者覆盖面。我们对预测做出如下假设:1)根据其人口结 构,预计每个省会城市将拥有 1-4 家城市中心医院和 2-8 家诊所;2)预计人口 超过 800 万的城市将拥有 2 家城市中心医院和 2-4 家诊所;3)预计爱尔将渗透 到全国 50%未触及的地级市和 33%的县。

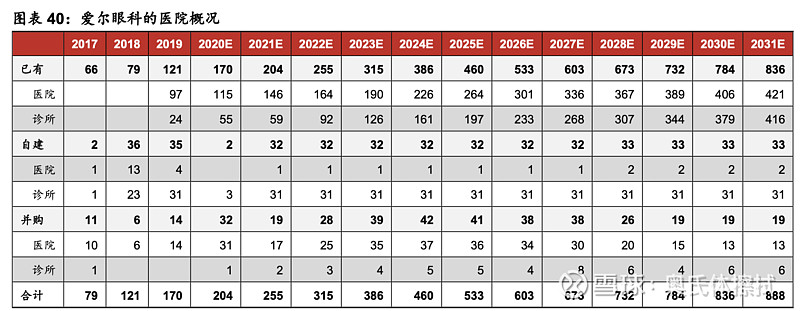

预计到 2030 年,爱尔将完成大部分城市中心医院和市级医院的建设。在 2030-40 年期间,公司的工作重心可能会转向提高组合医院的盈利能力,同时 进一步提高县级医院和诊所的渗透率。 昨日复盘了一下医药股,60多只个股中已经选出来,仅有一只非常特别,很可能成为今年大妖!该股有以下特征:1.医药正宗概念受益股;2.没有被过度炒作,上方没有套牢盘;3.公司拥有护城河,主营净利润领先同行业;4.8家知名机构给予“买入”或“增持”的个股。 由于该股过于强势!在能分享二维码的软件嗖:R j3919 注明 许友。这只票前期被错杀太多,技术上有强烈的反弹需求,目前还在低位试探,在近两个交易日中,大资金悄然介入,短期还有消息刺激,明显的启动状态,择机干进去,预测涨幅113%!接下来就坐等起飞 假设收购基金中 70%的医院最终会在爱尔眼科医院运营的第 3-10 年并入其 资产负债表,我们参考其并购基金的到期日,然后制定了医院收购时间表。预 计在 2021-31 年期间爱尔平均每年收购 26 家医院,其中 2023-25 年达到收购 高峰。 根据上述分析制定了爱尔医院组合的增长假设,预计到 2030 财年,爱 尔将拥有 888 家医院,高于 2020 年的 204 家。2015 年以来,爱尔与 6 家并购 基金合作建设了 300 家医院。假设 70%的医院最终能符合上市实体的财务要 求,预计 2020-2028 年期间,爱尔一共将收购 360 家医院。

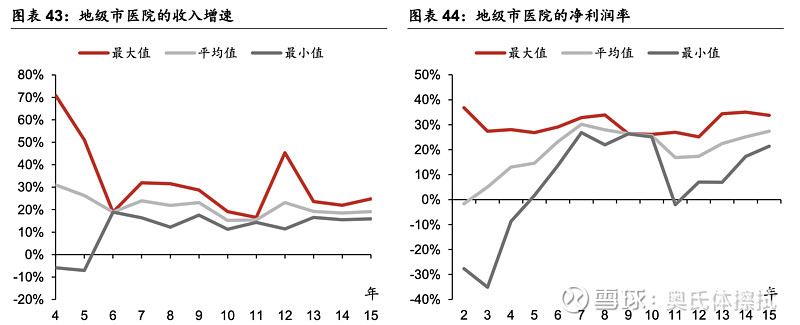

对单个医院的收入和盈利能力的假设是基于艾瑞公布的历史数据。如 下图所示,省会医院经过 10 年的运营,收入增长保持在 15-20%,而净利润率 可达到 20%。 对于地级市医院来说,经过 10 年的运营,总体增速保持在 20%,同时其净利润率也提高到 20%左右的水平。

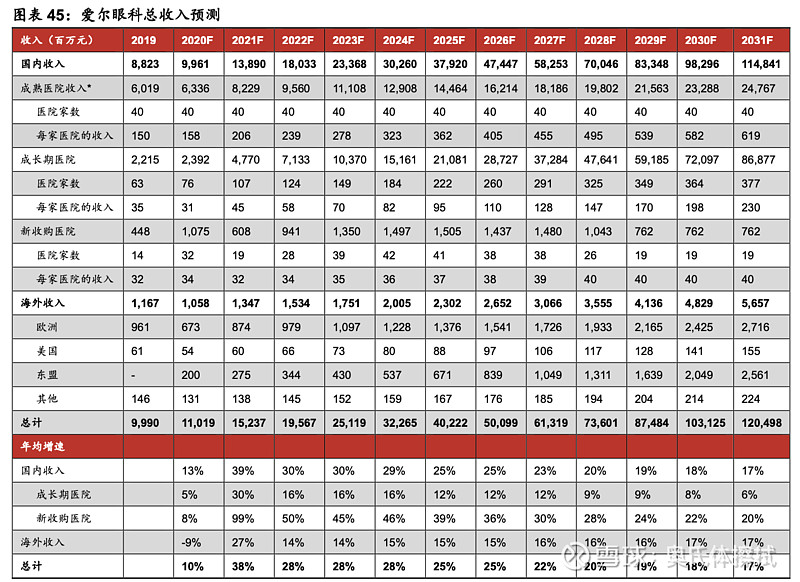

预计在 2021-31 年间,爱尔眼科的收入将以 23%的复合年增长率增长。在 此期间,国内收入增速可能达到更高的 24%,其驱动力在于:2010 年以前建成 的 40 家成熟医院稳定增长;2010 年以后新建医院的扩张;对并购基金旗下医院 的持续整合。 海外业务方面,鉴于东盟的眼科治疗渗透率相对较低且近视发病率上升,我 们预计 2021-31 年间该地区医院收入的复合增长率为 25%。欧洲业务,由于医 院网络建设较为成熟,市场份额稳定,2021-31 年间的复合年增长率可能为 12%。

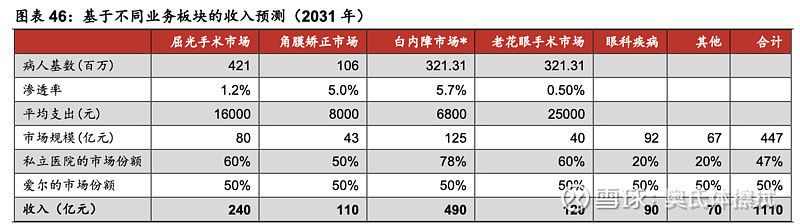

将上述预测与基于不同业务板块的收入预测进行了交叉检查。假设民营 医院在眼科市场的占有率持续上升,而爱尔眼科医院的份额相对稳定,到 2031 年爱尔的销售额可能达到 1110 亿元人民币(图表 46),接近我们在图表 45 中的 预测结果(1205 亿元)。

费用分析:经营利润率或将持续改善 根据公司披露的超过 50 家医院的运营数据,我们制定了省会医院和市级医 院的增长曲线。对于省会医院和市属医院来说,它们最有可能在运营的第 3-5 年 达到盈亏平衡点,此后净利润率有可能稳步上升,最终达到 20%的水平。 从 2019 年到 2031 财年,建成 10 年以上的成熟医院数量有可能从 31 家增加到 224 家,占爱尔旗下医院总数的 25%。因此,我们预计未来十年经营利润率 将持续改善。因为与新建医院相比,成熟医院拥有更高效的销售和市场体系以及 更高的运营效率。

CAPEX 分析:爱尔净现金头寸有望在 2021 年转正 分析爱尔历史上的医院收购案例,可以发现其收购医院的 PE 平均为 23 倍。 假设目标医院的估值不变,净利润同比增长 3%,则爱尔在 2021F、2022F 和 2023F 期间可能会分别花费 11、16 和 22 亿元用于收购新医院。因此,未来可能 看到爱尔的商誉从 2020 年的 36 亿元进一步增加到 2031 年的 58 亿元。

在强劲的营收增长、经营利润率持续改善以及投资性的资本性支出逐步趋稳 的推动下,预计爱尔在 2021-23 年期间将产生 17、24 和 37 亿元人民币的自由 现金流。爱尔的净现金头寸或将在 2021 年转正,即使考虑到其通过并购基金收 购医院的规模可能进一步提升。

DCF 估值基于 4%的永续增长率和 9.5%的 WACC,预计爱尔眼科 2021-31 年收入和 EBIT 的复合增长率为 24%/29%。

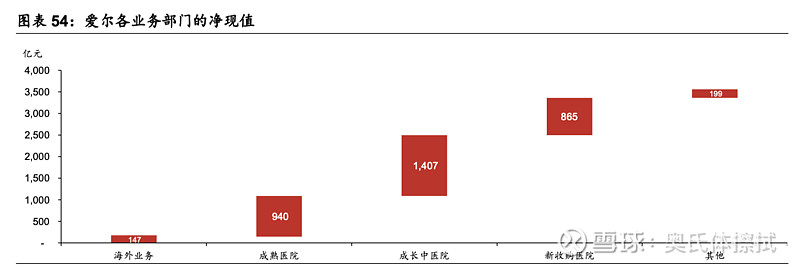

将爱尔的净现值进一步拆分为不同的业务类别。DCF 估值是基于 3557.73 亿元人民币的净现值。从下图可以看出,我们预计 26%/39%的净现值是 爱尔眼科医院已经拥有的成熟和成长型医院,4%的净现值是爱尔的海外业务。根 据计算,爱尔目前的估值尚未体现 2021-31 年收购新医院带来的收入。

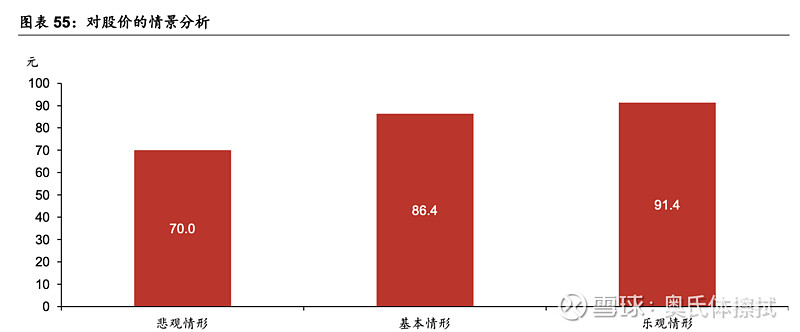

我们进一步对爱尔的目标价进行了情景分析。基本情形假设 2021-31 年成熟 医院的收入增速为 258%,10 年期间收入 CAGR 为 10%,由此推算的目标价为 人民币 86.4 元。 乐观情形假设成熟医院的年均增速为 14%,并假设有 100%的医院最终会被 爱尔收购(基本情形下为 70%),预计目标价为人民币 91.4 元。 悲观情形下假设成熟医院的年均增速为 10%,并假设只有 35%的医院最终 会被爱尔收购(基本情形下为 70%),预计目标价为人民币 70 元。

$爱尔眼科(SZ300015)$ #爱尔眼科陷医疗事故风波# $深证成指(SZ399001)$ $上证指数(SH000001)$ |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |