锦江酒店 锦江酒店为多品牌酒店连锁龙头,旗下品牌形成覆盖从经济型到高端的完善品牌矩阵。公司发展总体上共经历三个阶段:阶段一(201... |

您所在的位置:网站首页 › 灵山寺旅游景点电话号码 › 锦江酒店 锦江酒店为多品牌酒店连锁龙头,旗下品牌形成覆盖从经济型到高端的完善品牌矩阵。公司发展总体上共经历三个阶段:阶段一(201... |

锦江酒店 锦江酒店为多品牌酒店连锁龙头,旗下品牌形成覆盖从经济型到高端的完善品牌矩阵。公司发展总体上共经历三个阶段:阶段一(201...

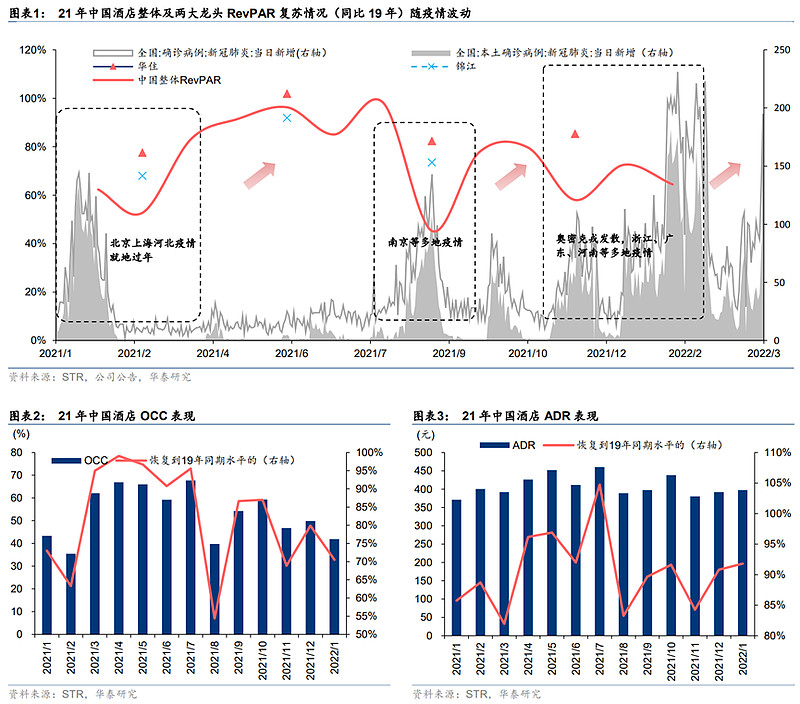

来源:雪球App,作者: 叮当猫投资锦囊,(https://xueqiu.com/3936065506/217609640)  锦江酒店为多品牌酒店连锁龙头,旗下品牌形成覆盖从经济型到高端的完善品牌矩阵。公司发展总体上共经历三个阶段: 阶段一(2013年之前):明确主业,外延并购加强经济酒店布局。锦江酒店曾用简称“新亚股份”,1994年12月,新亚股份B股上市,后于1996年10月于A股上市。2003年以前,新亚股份开展多元化经营。2003年公司控股股东新亚集团与锦江集团合并为锦江国际集团(母公司),核心业务为酒店宾馆、餐饮服务和旅游客运业。2010年锦江国际旗下子公司“锦江酒店”和“锦江资本”资产置换,最终将“锦江酒店”定位为有限服务连锁酒店集团。2011年公司增资并购金广快捷70%股权,开启外延并购的快速通道。2012年公司完成对经济型酒店金广快捷100%股权收购并交由旗下品牌锦江之星进行全面整合;2013年收购区域连锁经济型酒店时尚之旅。该阶段公司明确有限服务连锁酒店主业并通过外延并购加强经济型酒店布局。 阶段二(2014-2018年):持续发力中高端及海外布局,龙头地位逐步稳固。2015年公司现金收购法国卢浮集团100%股权,开启境外收购扩张;2016年现金收购铂涛集团81%股权(目前已成为旗下子公司),丰富经济型品牌和中端品牌并形成较好的区域互补;同年收购维也纳集团80%股权及百岁村餐饮80%股权,进一步完善中高端有限服务酒店品牌体系,扩大中高端酒店优势。2017年公司联合各方资本共同投资设立WeHotel平台,为旗下各酒店品牌提供统一的预订与会员运营;2018年实际控股股东锦江国际集团收购国外酒店集团丽笙;完成收购后,锦江酒店所属的锦江集团一跃成为全球第二大酒店集团。该阶段公司通过整合并购持续发力中高端及海外布局,龙头地位逐步稳固。 阶段三(2019年至今):持续整合,激发内部增长动能,开启发展新阶段。2019年,集团提出各品牌酒店管理公司全面参与和全力支持“一中心三平台”建设,包括全球创新中心GIC、Wehotel全球旅行产业共享平台、GPP全球统一采购平台以及FSSC财务共享平台,加速推进全球架构、业务和管理整合及资源共享建设。2020年5月,锦江酒店(中国区)成立,撤销锦江都城、维也纳、铂涛管理体系,保持前端品牌基因不变、后台职能部门共享。公司进入整合发展新阶段。 经营数据锦江酒店2021全年净开业1207家,截止年底已开业酒店共10613家,境内9355家,境外1258家。客房总数147万间,境内137万间,境外10万间。 酒店类型来看,中端酒店5517家,占比52%,加盟店9692家,占比91.32%。2022年公司计划新开和签约1500、2500家酒店,持续推进中高端、轻资产战略。 2021年营收113.4亿元,同比+14.6%,归母净利润1.01亿元,同比-8.7%。21Q4单季度营收29.9亿元,同比+3.3%,归母净利润385万元,同比转正。全年整体毛利率为34.2%,同比+8.5pct,销售费用率为7.8%,同比+1pct,管理费用率为20.5%,同比-2.7pct。 2021全年境内酒店同店RevPAR为134.87元,较2019年同期-17%;OCC为64.65%,较2019年同期-10.8pct;ADR为208.61元,较2019年同期-3.1%。其中中端/经济型酒店同店RevPAR分别恢复至2019年同期83%/76.6%。 21Q4单季度,大陆境内整体酒店RevPAR为133.91元,同比-11.2%,恢复至2019年同期86.4%。主要系中端和经济型酒店OCC分别同比下行11.76pct、10.63pct,此外中端和经济型酒店ADR超2020年同期水平。得益于大陆境外ADR同比+14.8%,OCC同比+18.75pct,RevPAR同比2020年+77.8%,恢复至2019年同期81.57%。 2020年,锦江酒店市占率19.61%,稳居全国第一,经过2021年逆势扩张,预计目前市占率突破20%,酒店行业龙头位置稳固。 酒店行业分析一、酒店行业正在复苏 根据STR数据,2021年酒店行业RevPAR同比-17.6%,恢复到19年同期的62.33%。21年对于酒店行业可谓多灾多难,一季度本地过年政策、暑期南京疫情、四季度奥密克戎扰动。 具体月度来看,酒店行业经营复苏和疫情改善呈现较高的正相关性,“动态清零”政策虽使部分月份酒店经营承压,但中长期看为酒店行业整体的持续性修复提供了制度基础支撑。 受疫情影响较大的2月、8月及11-12月主要系疲软的出行需求对OCC的拖累,疫情导致行业供给侧出清,供给结构化升级使龙头ADR长期受益。从RevPAR来看,锦江酒店复苏表现要好于整体行业。

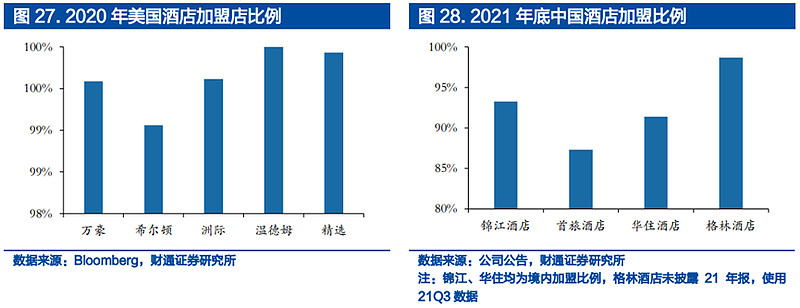

境外酒店需求恢复较为明显,整体经营迎来反弹。国际酒店集团万豪、凯悦、希尔顿、洲际酒店、温德姆等Q4及21全年数据披露显示,受益出行管控大幅放松,海外休闲旅游需求高速恢复。经测算,5大国际酒店集团21Q1-Q4的RevPAR恢复度均值分别为47%、57%、74%、83%,边际恢复趋势显著。 目前上海疫情拐点已见,从“人等床”转变为“床等人”,出行管控有望渐进式转向。未来随着疫苗接种率持续提升,新冠特效药上市,商旅和休闲旅游需求有望逐步释放,带动酒店行业景气上行。目前行业整体正在复苏中,锦江酒店作为龙头,将率先受益。 二、供给出清 疫情导致的出行管控下,酒店行业最受冲击,大量抗风险能力差的中小单体酒店出清。对于连锁酒店龙头来说,既是挑战也是机遇。 2020年国内酒店存量出现历史性下滑,酒店数量约为28万家,同比-17%,酒店客房数量约1533万间,同比-13%,基本回归至2017年水平。行业供给出清有助于加快连锁化,2020年酒店连锁化率提升5pct。 2019年国内酒店间夜数需求约39亿间夜,不考虑旅游度假频次增加带来的外宿需求上升,假设后疫情时代正常年份酒店住宿需求因远程办公等应用减少10%,根据机构测算结果,供给量缩将带动行业OCC较2019年提升约2pct。 2020年中国本土酒店集团TOP10合计市占率59.8%、同比提升5.6pct。行业连锁龙头都在加紧开店,逆势扩张。一旦行业景气反转,业绩的弹性将强于以往。并且以往的酒店行业基本上被定义为周期行业,而目前新加入了成长的变量,除了供给因素外,更重要的是轻资产化+连锁化+中高端化+数字化成为行业发展趋势,这将推动集中度的提升,对于龙头公司来说有望重建估值评价体系。 三、行业发展趋势 1、轻资产化 直营模式下,酒店需要承担土地租金、人力、折旧摊销等固定成本费用支出,经营杠杆高,RevPAR变动会导致盈利能力大幅变动,机构测算,相对稳态下经济型酒店RevPAR下降1%,传导到利润端会影响净利润3%,直营模式下净利润对于RevPAR的变动极为敏感。 加盟模式下,酒店只需要承担加盟店的店经理、后台支持人员的人力成本、其他相关费用,其经营杠杆远小于直营模式,因而利润受周期效应的影响更小。目前国内酒店龙头(锦江、华住、首旅等)加盟占比均达到80%以上。 截至2021年底,锦江(境内)、华住(不包含DH)、首旅如家加盟酒店客房数量占比分别达到91.4%、81.2%、87.5%。对标国外来看,美国前五大酒店集团加盟化率高于99%,我国酒店龙头轻资产化发展仍然有空间。

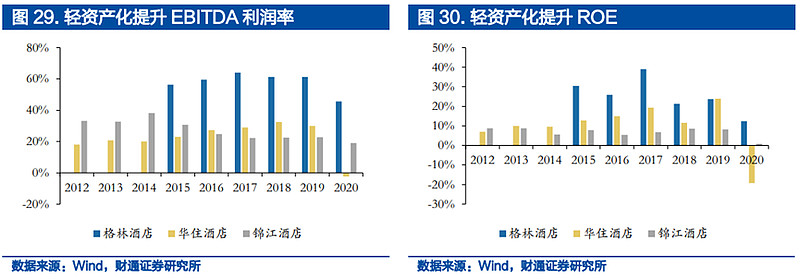

实际上在国内是有轻资产化的典型案例的——格林酒店,截至2021年Q3,格林酒店加盟店占比高达99%,收入贡献超70%,因此即使在产品结构相对偏向经济型的情况下,其EBITDA利润率和ROE水平依然远超华住及锦江,且2020年疫情期间受冲击更小。

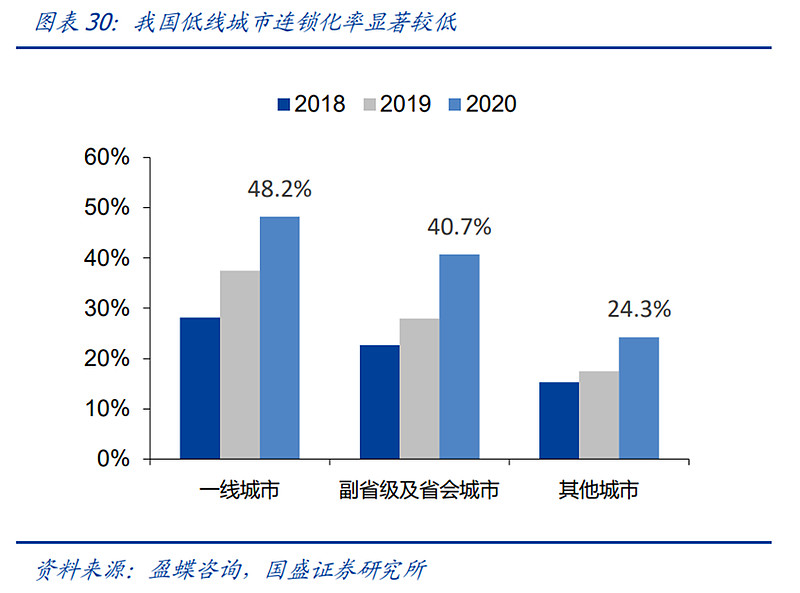

2、连锁化 单体酒店多不具备完善和独立的会员体系和获客渠道,流量的获取依赖OTA平台,而OTA行业中携程整合去哪儿、艺龙后一家独大。 根据极数,2020年我国OTA平台中,按GMV计算,携程及去哪儿合计市场份额为58.2%;OTA平台头部集中,议价能力强,全国平均佣金率约为15%,单体酒店利润空间被挤压;对比之下,连锁酒店会员体系完善、具备品牌效应下,直销比例高,能够为加盟酒店进行相对稳定的客源输送,提升OCC进而拉动RevPAR上行;同时降低对于OTA的依赖,降低OTA佣金费用支出。 此外,连锁酒店能够输出成熟的管理体系、数字化系统、采购系统等支持,有助于加盟酒店降本增效,提升单体酒店盈利能力。同时,面对疫情冲击,连锁酒店给加盟商提供加盟费减免、贷款支持等政策,一定程度上缓解了加盟酒店的生存压力,抗风险能力更强。 综上,酒店行业实际上一个规模效应非常强的行业,连锁化好处诸多,在后疫情时代,酒店行业连锁化率逐步提升的发展趋势是必然的。 我国酒店连锁化率并不高,尤其是下沉市场显著低于高线城市。根据盈蝶咨询,2020年按客房数量计,我国一线城市、副省级及省会城市及其他城市连锁化率分别为48.2%、40.7%、24.3%。

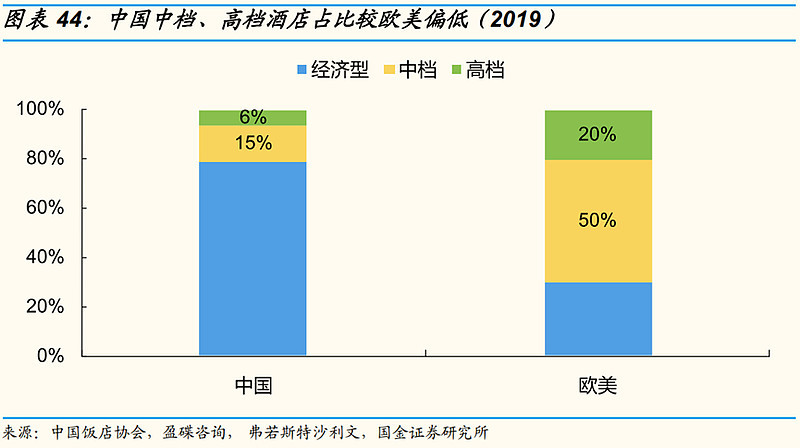

3、中高端化 中高端化符合消费升级的大趋势,产品结构升级对于酒店龙头来说,能提高盈利能力,更好更多的中高端品牌可以提高集团品牌势能。 中外对比看,目前国内中高档酒店占比约21%、较欧美市场低49pct,提升空间较大,2020年中档、高档酒店连锁化率分别为30%、32%,较2019年分别提升10pct、5pct,快于经济型、豪华型酒店,预计未来中高档连锁化空间大、速度快。

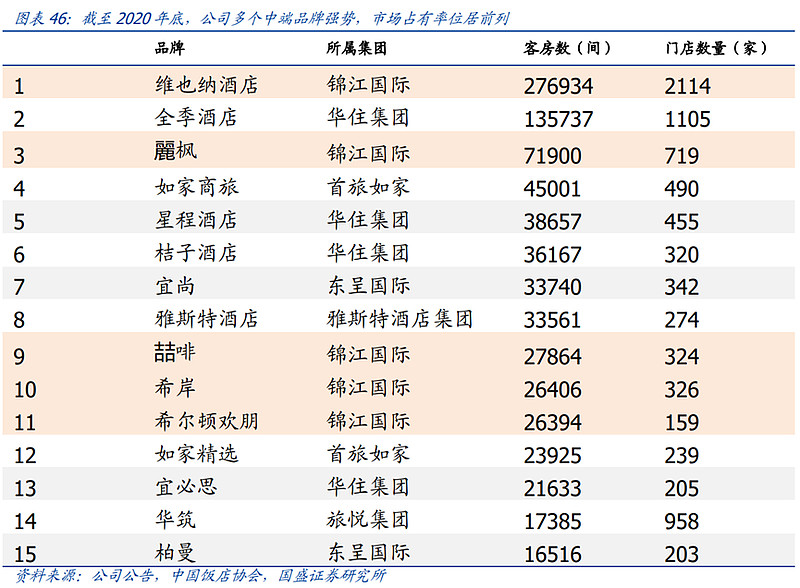

4、数字化 下沉市场的运营与高线城市存在差异性,高线城市连锁酒店以商旅人群为主,下沉市场主要以来本土化消费。因此在下沉市场运营中,更需要关注本土化流量的获取。且下沉市场的管理半径更长,需要建立成熟高效的标准化体系和管理输出模式,这个时候数字化管理体系的重要性就凸显出来了。 说一个失败案例,OYO酒店曾风靡一时,高铁车身上都有OYO的广告。其2017年11月进入中国市场,到2019年覆盖全国8000+酒店。业务模式来看,OYO以三四线城市的单体酒店为主,重扩张,加盟模式相对松散,不收取加盟费,加盟店只需要支付OYO酒店不高于5%的佣金。 松散的管理体系和运营能力忽视质量,叠加疫情冲击,快速扩张后难以为继,截止2020年9月,OYO在中国仅剩1567家酒店。 不能小看数字化的力量,从用户角度来说,在前台办理入住的时候,等10分钟和等1分钟的区别是巨大的;离店的时候房卡一扔就走,和办理3分钟的退房手续,差距也是巨大的。要实现这些变化,靠的就是数字化。 锦江的发展路径一、区域深耕 综合型酒店发展的一般规律是:先卡位优质物业资源,后供给侧经营效率决胜负,最终靠品牌变现。但行业进入到精益增长阶段,对规模需要从微观落地层面再理解。 增速放缓,优质物业稀缺,单点模型同质化的背景下,加盟商选择品牌和集团的标准是什么? 实际上投资人最主要的参考是单一品牌的区域影响力,以及物业周边同品牌可比门店的实际经营数据。 这意味着,酒店规模的微观层面意义,在于区域深耕与做深做透,先实现核心区域的门店密度和规模效应,支撑起优秀的门店实际经营数据,提升区域品牌影响力。随后优势区域的扩张构成了宏观层面的规模扩张。 所以华住的战区制(大区制)的组织架构变化,以及锦江近期对中国区架构调整从品牌运营向区域深耕的思路在此得到了逻辑上的自洽。 精益增长的行业发展阶段,需要区域深耕的战略进行匹配,而组织架构的调整即需要适应这样的战略调整,将开发、运营、供应链根据区域整合,实现每个区域的最优,并积累成全国范围内的领先。 二、多品牌矩阵 在跑马圈地时代,中低端酒店是同质化消费品,价格区间和位置便利度是消费者决策的核心依据,对品牌认知度低。当行业进入精益化发展阶段,强化集团品牌认知度成为酒店集团共同选择。 对于同质化强、品牌认知度不高的中低端酒店,需要精简出几类能够定义行业标杆的产品,在低边际成本的条件下实现快速标准化扩张。 中高端酒店的需求差异化是比较明显的,很难像中低端酒店一样,通过一个品牌和产品定义行业。因此需要有一定规模的品牌矩阵,孵化新品牌。 锦江目前在中国区有39个品牌,经济型以7天为核心,中高端收购铂涛和维也纳后快速发展,以麗枫和维也纳系列为拳头产品。从结果来看,公司多个品牌都比较强势,市占率位居前列。

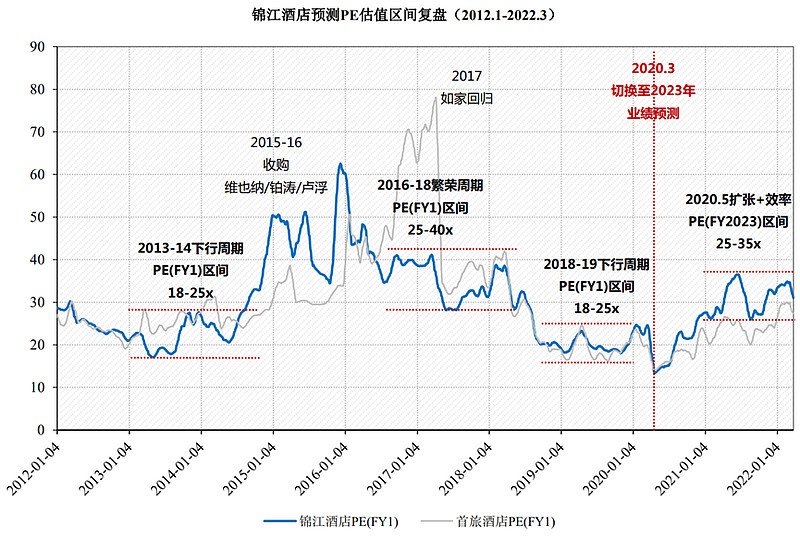

三、规模的边界 单一品牌的展店上限取决于市场需求、供应链、组织管理能力。短期看,产能和组织架构约束给定,供应链的规模和能力决定1-3年内的展店节奏和质量。长期看,一家企业组织管理能力约束所决定的规模边界往往小于根据市场需求实际测算出来的边界。 连锁业态增长过程中的超预期来自:1)拓店的非线性增长,节奏超预期;2)突破组织能力约束的规模边界,空间超预期。 对于锦江而言,经过2017-2020持续的供应链体系建设,供应链在中短期并不是门店网络扩张的瓶颈。尽管疫情对投资人的加盟意愿造成冲击,但考虑到实际投资需求,以及后端供应链系统的建设,在未来3年中,每年维持1500-1700家新开门店的拓店节奏确定性比较高。 中长期看,锦江需要梳理三重利益分配的合约结构:1)收购合并的各子公司和品牌;2)BD团队结构与品牌资源分配;3)锦江集团与业主投资人的加盟体系关系。 前两者其实是并购整合问题,锦江已经通过:1)延续股权分享(铂涛的股权激励机制);2)内部市场化(品牌赛马机制);3)以及进行的一系列后端和前端架构整合进行了有效调整,以适应企业边界扩张。 与加盟商生态的利益分配方式是决定规模天花板的关键合约结构。这决定了行业增速放缓,隐形的增长期权激励的价值下跌之后,能否通过调整利益分配的合约结构来突破组织边界的核心。 品牌与加盟商利益分配合约结构演变趋势:从分享增长到提分享效率,即从因为新开了门店而赚钱,转变为因为提升了经营效率为业主创造价值而赚钱。 现阶段酒店品牌与加盟的核心矛盾:日益增长的门店数量和密度,与逐步降低的收益率。而随着行业整体空间的逐步饱和,和头部品牌门店密度的加密,这一矛盾会日益突出,并对开店形成负反馈,最终形成现有合约结构下的门店规模边界。 分享效率型的合约结构将成为锦江未来的发行路径,参考海外以及相对存量的国内高端酒店市场,已经演绎出了效率创造型的合约结构,即高端酒店在委托管理模式下普遍采用的收入扣点+GOP扣点/GOP超额奖励+其他费用的收费模式。 本质上是分享效率的利益分配相比收入提成是一种更高效率的市场化定价方式,降低了生态中品牌和加盟商之间因委托管理关系导致的租值耗散,因此合约结构是沿着生态租值耗散最小的方向演变。 估值锦江以及酒店行业的估值逻辑自2017年以来非常明显正在从经营杠杆和业绩弹性主导的周期逻辑,向加速拓店,市占率提升,格局改善以及商业模式变好的消费成长逻辑切换。 周期博弈拐点的投资范式向成长逻辑切换,判断产业生命周期的发展阶段成为关键,这决定了增长的方向、节奏以及确定性。 从锦江近十年的估值变化来看,下行周期底部区间为18-25倍,繁荣周期顶部估值区间为25-40倍,由于经历了两轮完整周期验证,参考价值比较大。

考虑到酒店商业模式的趋势性变化,以及锦江自身扩店节奏和空间,剔除周期性影响,未来估值区间是能够维持在25-35倍这个区间的。 共23家卖方机构对锦江进行了业绩预测,取平均值,2023年业绩对应目前股价,估值32倍左右,在上述区间内,基本符合预期,估值较为合理。 一旦疫情平息,市场将会普遍存在乐观倾向,市场可能给出更高的成长逻辑估值水平。相反,若疫情平息后,商旅、休闲旅游仍不达预期,锦江估值水平存在打折空间。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |