【太平洋新能源】帝尔激光深度报告:帝承创新光辉照,尔赋光伏领未来 核心观点 光伏电池激光设备龙头,P型时代市占率大幅领先 公司成立于2008年,持续专注于将激光技术创新性地应用于高效太阳... |

您所在的位置:网站首页 › 激光公司龙头 › 【太平洋新能源】帝尔激光深度报告:帝承创新光辉照,尔赋光伏领未来 核心观点 光伏电池激光设备龙头,P型时代市占率大幅领先 公司成立于2008年,持续专注于将激光技术创新性地应用于高效太阳... |

【太平洋新能源】帝尔激光深度报告:帝承创新光辉照,尔赋光伏领未来 核心观点 光伏电池激光设备龙头,P型时代市占率大幅领先 公司成立于2008年,持续专注于将激光技术创新性地应用于高效太阳...

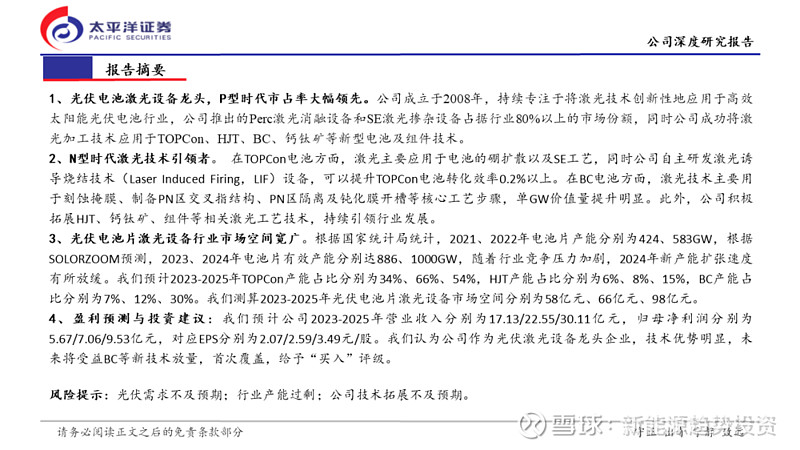

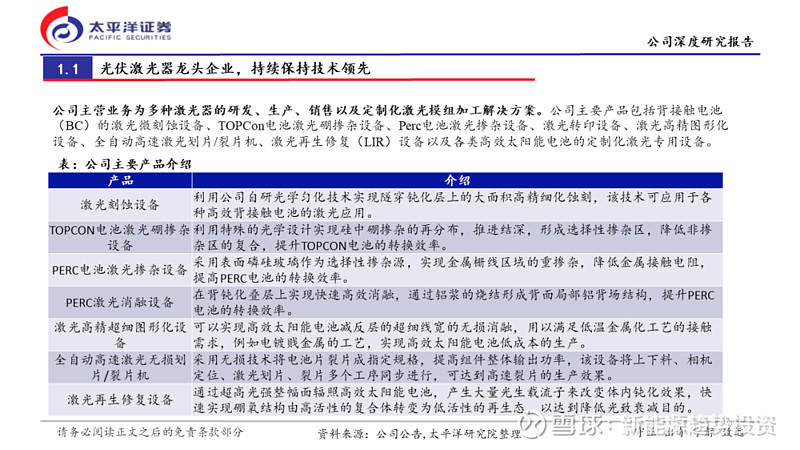

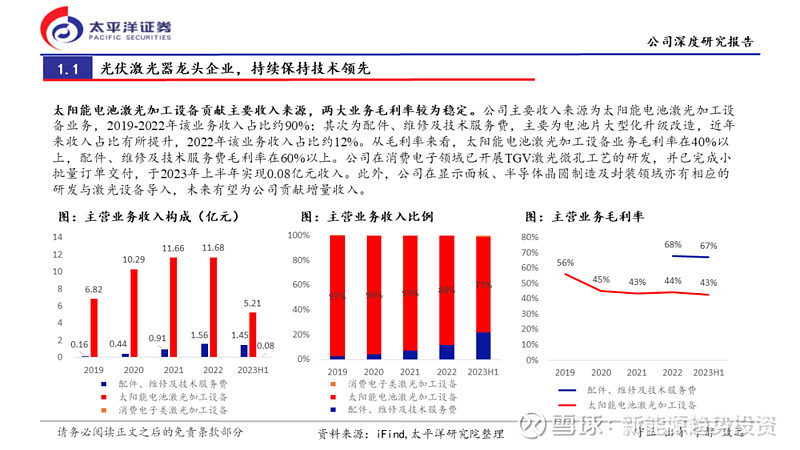

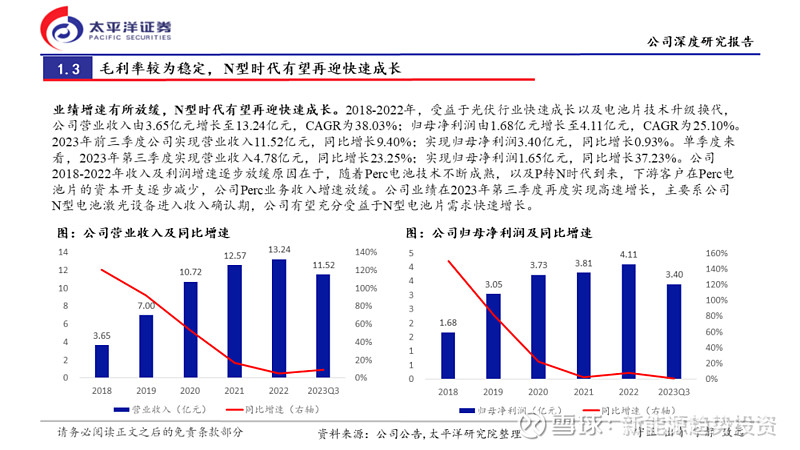

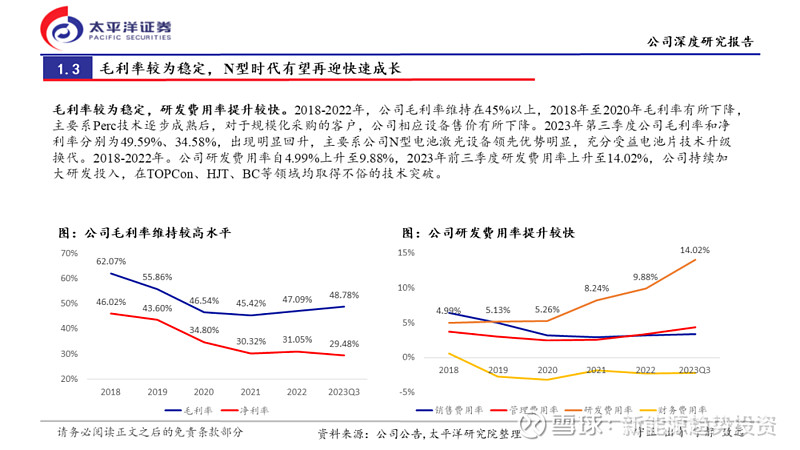

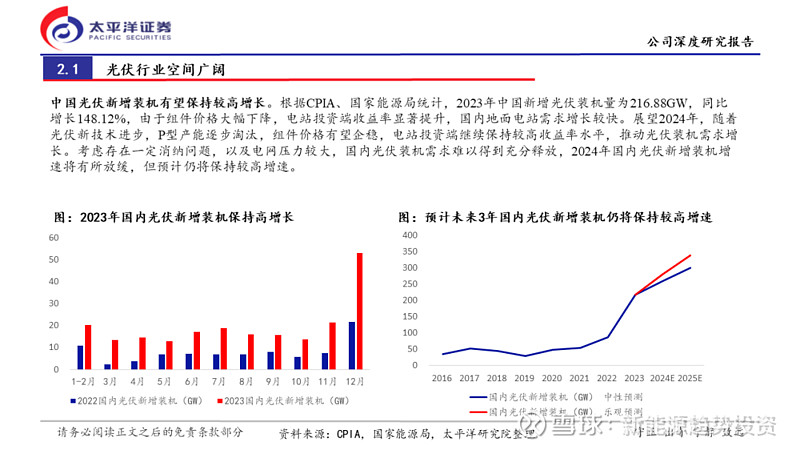

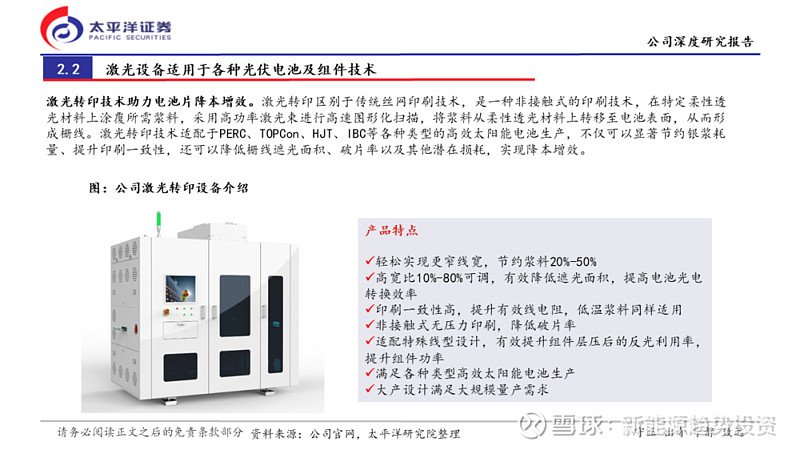

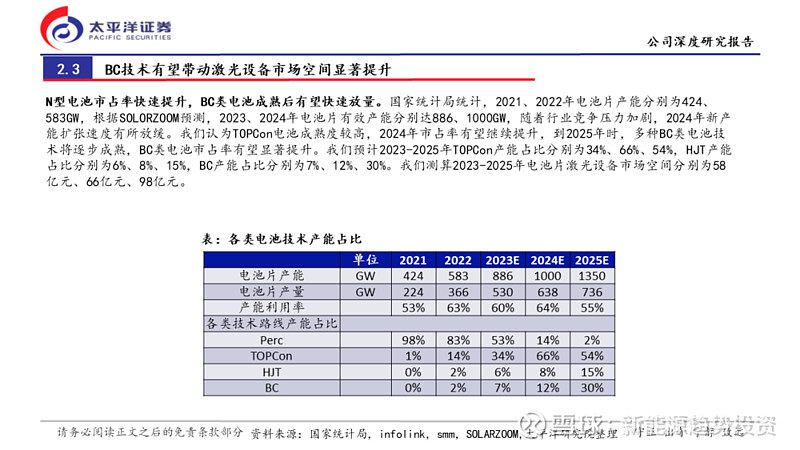

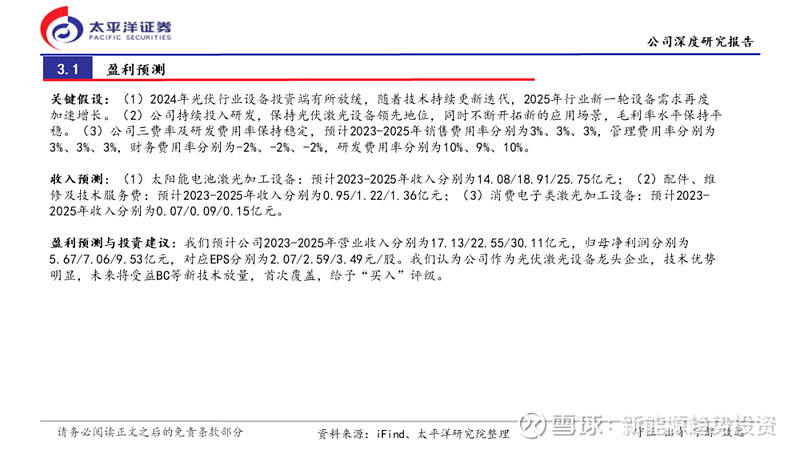

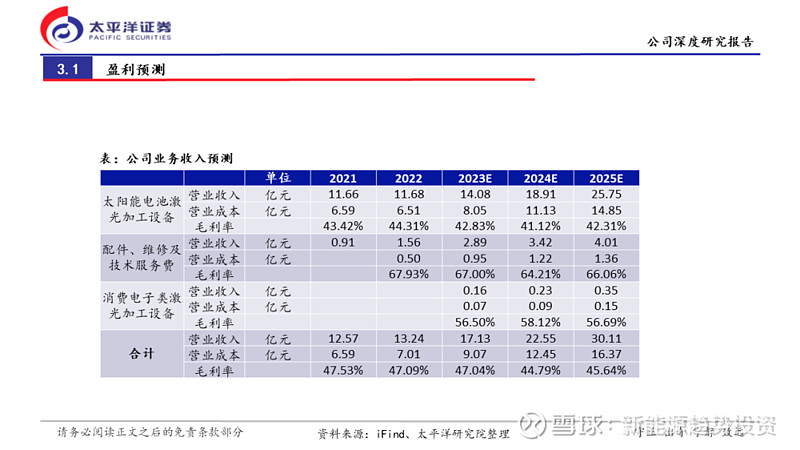

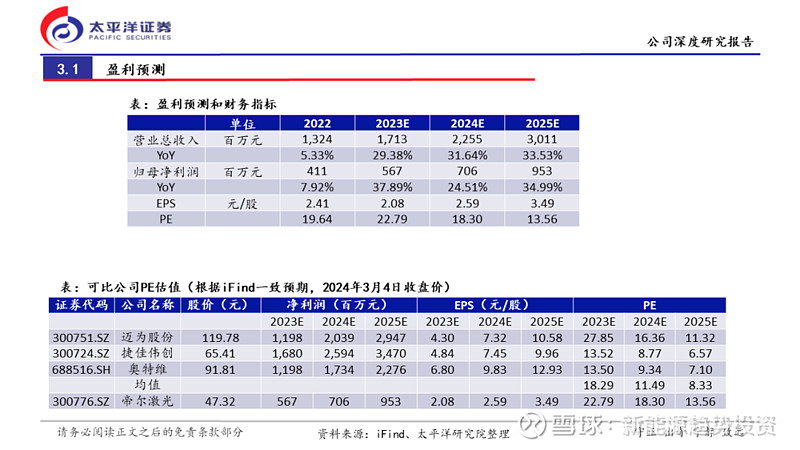

来源:雪球App,作者: 新能源趋势投资,(https://xueqiu.com/4990150133/280750802) 核心观点 光伏电池激光设备龙头,P型时代市占率大幅领先 公司成立于2008年,持续专注于将激光技术创新性地应用于高效太阳能光伏电池行业,公司推出的Perc激光消融设备和SE激光掺杂设备占据行业80%以上的市场份额,同时公司成功将激光加工技术应用于TOPCon、HJT、BC、钙钛矿等新型电池及组件技术。 N型时代激光技术引领者 在TOPCon电池方面,激光主要应用于电池的硼扩散以及SE工艺,同时公司自主研发激光诱导烧结技术(Laser Induced Firing,LIF)设备,可以提升TOPCon电池转化效率0.2%以上。在BC电池方面,激光技术主要用于刻蚀掩膜、制备PN区交叉指结构、PN区隔离及钝化膜开槽等核心工艺步骤,单GW价值量提升明显。此外,公司积极拓展HJT、钙钛矿、组件等相关激光工艺技术,持续引领行业发展。 光伏电池片激光设备行业市场空间宽广 根据国家统计局统计,2021、2022年电池片产能分别为424、583GW,根据SOLORZOOM预测,2023、2024年电池片有效产能分别达886、1000GW,随着行业竞争压力加剧,2024年新产能扩张速度有所放缓。我们预计2023-2025年TOPCon产能占比分别为34%、66%、54%,HJT产能占比分别为6%、8%、15%,BC产能占比分别为7%、12%、30%。我们测算2023-2025年光伏电池片激光设备市场空间分别为58亿元、66亿元、98亿元。 盈利预测与投资建议 我们预计公司2023-2025年营业收入分别为17.13/22.55/30.11亿元,归母净利润分别为5.67/7.06/9.53亿元,对应EPS分别为2.07/2.59/3.49元/股。我们认为公司作为光伏激光设备龙头企业,技术优势明显,未来将受益BC等新技术放量,首次覆盖,给予“买入”评级。 风险 提示 光伏需求不及预期;行业产能过剩;公司技术拓展不及预期。 正文内容

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。 报告发布日期:2024年 3月4日(原报告名称:【【太平洋新能源】帝尔激光深度报告:帝承创新光辉照,尔赋光伏领未来 公司深度系列往期 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |