抢装潮过后,风电龙头高增长背后的隐痛 |

您所在的位置:网站首页 › 涨势趋缓什么意思 › 抢装潮过后,风电龙头高增长背后的隐痛 |

抢装潮过后,风电龙头高增长背后的隐痛

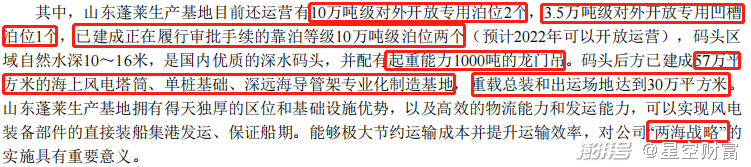

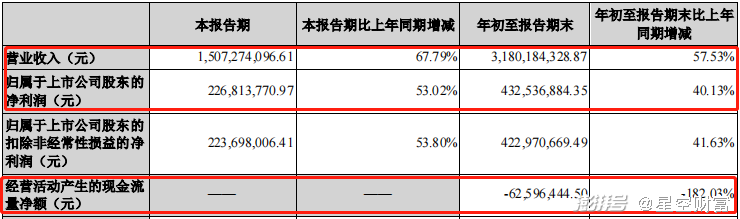

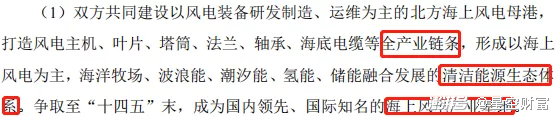

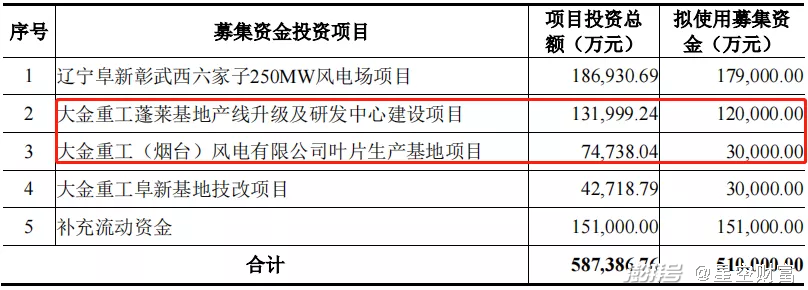

1月28日,国家能源局召开一季度网上发布会,发布了2021年可再生能源并网运行情况。 根据这份“权威发布”,2021年底中国可再生能源发电装机已经达到10.63亿千瓦,占总发电装机容量的44.8%。其中大A反复炒作的风电装机3.28亿千瓦、光伏装机3.06亿千瓦,分别占全国总发电装机容量的13.8%和12.9%。尤其是风电,新增并网装机0.48亿千瓦,为“十三五”以来第二多。  西北某地山脊上的风电机组 在3.28亿千瓦总装机容量中,陆地风电有3.02亿千瓦,海上风电只有0.26亿千瓦。 陆地风电占据绝对优势。 一、风电抢装潮,无奈增收不增利 但是,风电组件的重量非常大,尤其是支撑叶片和机组、同时吸收机组震动的塔筒。这东西技术含量不太高,基本就是个空心大铁柱子,价格也是按吨算。然而动辄200吨以上的重量把运输半径限制在了500公里以内,这基本也就是塔筒企业的销售半径。 因此,塔筒企业的竞争焦点就是产能布局,现实中谁也不能像打游戏一样在整个世界地图中铺满生产基地,所以塔筒行业集中度很低,2020年国内前4大塔筒制造商只占据了不到30%的份额。 作为这4大制造商之一,大金重工(002487)在国内布局了4个生产基地: 1.辽宁阜新生产基地,设计产能20万吨/年,是东北地区规模最大的风电塔筒制造基地; 2.山东蓬莱生产基地,设计产能50万吨/年,是公司两海(出口海外和“海洋风电”)战略的实施主体,是风电行业单体产能最大的海上风电塔筒和桩基设备供应商; 3.内蒙古兴安盟生产基地,设计产能10万吨/年,已于2020年7月投产; 4.张家口尚义生产基地,设计产能20万吨/年,是目前三北地区规划产能最大、制造流程最优的塔筒制造基地,已于2020年12月投产。 两海战略是大金基于海运相对于陆运的低成本、高载重优势而制定的。经过多年经营,蓬莱基地的基建已经很完善。  摘自《大金重工2021年中报》 2021年起,新核准的风电项目将不再享受中央财政补贴,而之前核准的风电项目想享受补贴的话也必须在2021年底前完工,补贴的最后一班车催生了最近两年的抢装潮。大金的业绩也充分受益。  摘自《大金重工2021年三季报》 值得注意的是公司净利润增速落后营收比较多,明显的增收不增利,主要有两方面原因。 首先,塔筒的定价一般采用“成本+利润”的模式。成本主要取决于钢价,利润则由甲乙双方约定,基本是一门纯“卖铁”的生意。生产企业的主要风险在于从签约到采购这段时间内的价格波动,由于去年原材料涨势凶猛,所以大金的成本控制也比较被动。 另一条原因在于补贴结束后风电将迎来平价时代,业主方都在压价格,大金的利润自然也要受影响。 二、延伸产业链,不知兑现在何年 为了降低度电成本,风机组件的发展趋势是大型化、轻量化,但是塔筒决定着风电机组的稳定性,轻量化的空间并不大,是全部组件中受影响最小的。而陆地塔筒和海洋塔筒还有不同。 受制于运输能力,陆地塔筒的直径基本限制在4.5-5米,想要增加强度只能增加厚度。而海洋塔筒直径可以做到6-7米,一般壁厚为直径的0.5%。显然,海洋塔筒的用料比陆地塔筒要多,相应的价格谈判空间也大。对于大金来说,这是海洋风电相对于陆地风电的一个优势。 当然,随着风电走进平价时代,组件市场也进入存量竞争阶段,龙头企业在这个阶段一般会选择延伸产业链。去年4月,大金就与烟台市政府签订了《风电母港产业园项目战略合作框架协议》,并基于该框架协议签订了《陆上风电开发协议》 和《风电叶片项目投资协议》,准备延伸到海洋风电全产业链。  摘自《大金重工关于签订产业园协议的公告》 这个产业园的投资额目前还没有披露,但是协议约定大金要出资65%。对于大金于去年底发布了计划融资51亿的定增预案,其中15亿将投向烟台产业园。另有20.9亿投向阜新基地。  摘自《大金重工定增预案》 除了阜新,大金还将投资12亿在蓬莱也建一个陆地风电场。所以未来几年大金光是已知的投资预算就高达55.64亿。去年前三季度,大金的预付款从2.58亿暴增至7.08亿,经营现金流净流出0.63亿,资金压力着实不小。 从大金的各项费用,大致能看出预付款暴增的原因。  根据历年财报,大金的销售费用主要是咨询费和中标服务费,2020年占全部销售费用的60%,今年上半年大概占比55%,这块费用基本保持平稳,说明大金的业绩基本保持平稳。既然业绩保持平稳,那么预付款的增加应该主要是预付比例提高了,而且一下提高了174.42%。唯一合理的解释只能是大金通过提高预付比例提前锁定钢价,看来大金真的被2021年的钢价伤透了心。 另一方面,大金在半年报中提到财务费用增加主要是银行承兑汇票的贴现费用增加了。春节前橙哥了解到的银行承兑贴现率基本在1.5-2%,回推大金的贴现规模大概有6-8亿。相对于16.73亿的营收,可以看出确实比较缺钱。 三、结语 当然橙哥提到的贴现率只是自己身边的情况,不一定适用于大金。但是大金目前的预付款比例可能在55%以上,这也就难怪定增预案中有15.1亿要拿来补充流动资金了。 而且,2021年全世界海洋风电新增装机量的90.86%在中国。这种盛况基本上后不见来者,也意味着大金的高增速难以维持。而目前风电建设单位的降本压力很大,未来机组价格肯定要继续砍。毕竟欧洲早在2018年就出现了“零补贴”海洋风电项目,2021年底丹麦更是出现了“负补贴”海洋风电项目。中标的RWE要向丹麦政府支付3.76亿欧元以获取该电场的全部收益。 增量有限,内卷如斯,大金的两海战略注定不会风平浪静。 注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |