【债券久期】基于多因子的债券基金业绩评价模型 编者按:欢迎关注公众号“泡杯茶看金融”,加入茶融社,一起聊财经、聊投资、聊银行。 一、债券型基金业绩评价的常用模型综述 ... |

您所在的位置:网站首页 › 水平曲线的斜率 › 【债券久期】基于多因子的债券基金业绩评价模型 编者按:欢迎关注公众号“泡杯茶看金融”,加入茶融社,一起聊财经、聊投资、聊银行。 一、债券型基金业绩评价的常用模型综述 ... |

【债券久期】基于多因子的债券基金业绩评价模型 编者按:欢迎关注公众号“泡杯茶看金融”,加入茶融社,一起聊财经、聊投资、聊银行。 一、债券型基金业绩评价的常用模型综述 ...

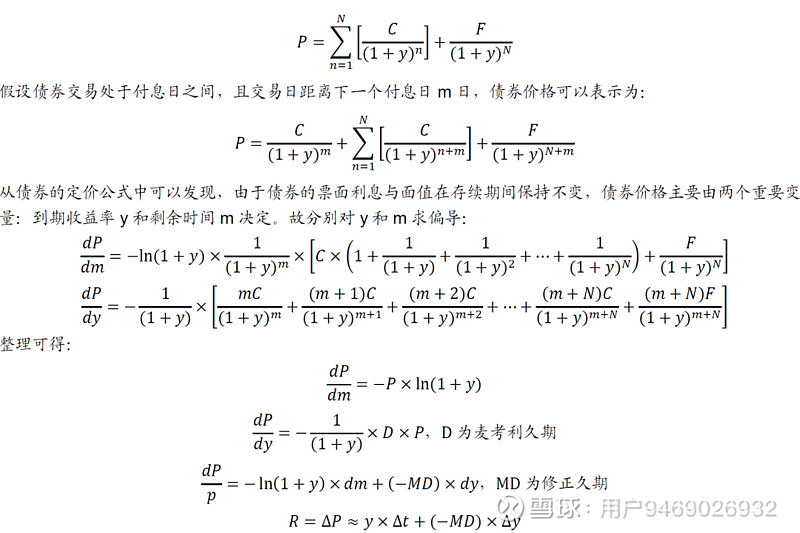

来源:雪球App,作者: 慈善的存钱气场,(https://xueqiu.com/9469026932/176923871) 编者按:欢迎关注公众号“泡杯茶看金融”,加入茶融社,一起聊财经、聊投资、聊银行。 一、债券型基金业绩评价的常用模型综述 业绩评价是主动型基金分析中的核心内容,目的是将投资组合的实际收益与市场基准收益进行比较,将两者的差额分解为基金经理主动选择的在系统性因素上的风险敞口以及其主动管理超额收益。债券投资组合的业绩归因包括时间序列分析和横截面分析两种模式。 时间序列分析本质上是对债券基金收益率序列的多元线性回归,根据回归结果分析各因子对组合收益的贡献,或者说是组合在各因子上的风险敞口,以此考察基金经理择时和选券的能力。该种方法的数据简单且公开易获取,是外部投资者进行业绩归因的主要方式。但由于因子之间多存在较强的相关性,回归过程中易出现多重共线性问题,需要通过算法或者构建多空组合的方式对其进行优化,且无法完全剔除其影响,因此分析结果存在一定误差。 横截面分析基于债券型基金的持仓数据,关注不同时点上投资组合的风格暴露,目前海外市场常用的模型有Brinson归因模型,加权久期模型和Campisi模型。Brinson模型最早由Brinson、Hood和Beebower提出,该模型从自上而下的角度将组合相对于基准的超额收益分解为资产配置效应、标的选择效应以及交互效应三部分。加权久期模型则引入了久期来衡量债券组合的系统性风险,通过久期与利率变化来拟合基金收益。加权久期模型不需要构建基准组合,采用久期衡量也更符合债券组合投资的逻辑。但模型只考虑了债券的利率风险,忽略了信用利差等因素,适用于评价持仓以利率债为主的债券组合。 Campisi模型由Stephen Campisi于2000年提出,从债券的定价出发进行收益分解,考虑了债券的特征和特殊风险,能够较好地反映自上而下的债券投资逻辑,将投资收益分为持有收入和价格收入两部分,而价格变动又可以进一步分为国债效应、利差效应和选券效应,是实务中最主流的债券基金归因模型。 原始的模型如下: 债券组合总收益率(TotalReturn)=利息收入(IncomeReturn)+价格收入(PriceReturn) 利息收入=息票收益+价格收敛收益 价格收入=国债效应+利差效应 其中,国债效应又叫久期配置收益,由久期管理和期限结构配置收益决定;利差效应来自券种配置和择券效应。 Campisi业绩归因模型主要输入包括: 1 债券组合的市值权重 2 总收益率 3 期初价格 4 期初久期 5 期初以及期末的国债曲线 6 面值权重:主要用于对于某个行业的债券组合的票息和价格进行加权;对某个行业的收益率和久期的加权时则应采用市值权重。 7 债券组合中对应行业持仓的平均久期相匹配的国债收益率变动 8 各个行业的利差变化 Campisi分解模型的优点是从影响债券收益的主要因素出发,所需参数较少,所以容易实现,并且收益分解的结果可以按需细分,例如国债效应又可以细分为久期管理效应和期限结构配置效应。相比于时间序列分析,横截面分析对基金的归因分析更为精准,也不存在回归过程中的多重共线性的问题;但缺点在于,由于这种归因方式需要每一个时点详细的持仓数据,更适用于内部的归因评价。基准的选择比较棘手;对于外部第三方而言,无法获得债券型基金的完整持仓明细,对于业绩归因分析和FOF管理来说难度较大。此外,选择的分析区间及分析的时间长短对模型评价结果有影响。 基于Campisi模型,同时考虑到作为第三方外部机构的情形,本文选择对债券型基金净值的收益率序列进行时间序列分析,以中长期纯债基金、短期纯债基金、混合债券型一级基金和混合债券型二级基金为主要研究对象,通过债券类指数构造因子并回归,对债券基金的业绩进行多因子剥离的实证分析。由于采用时间序列分析,可能存在回归过程中的多重共线性的问题,这是我们方法的局限性。 二、债券型基金的收益分解 债券作为固定收益类产品,其价格变化和收益结构与权益类产品有着根本上的不同。为了更好地理解债券型基金的业绩归因,下面先从数学公式上对债券的收益结构进行推导。债券的价格本质上是一个现金流贴现模型,随着时间的推移会向面值收敛。债券的现金流主要包括票面利息C,到期偿还的本金(面值)F,贴现率为到期收益率y,假设付息次数为N,债券的价格可以表示为:

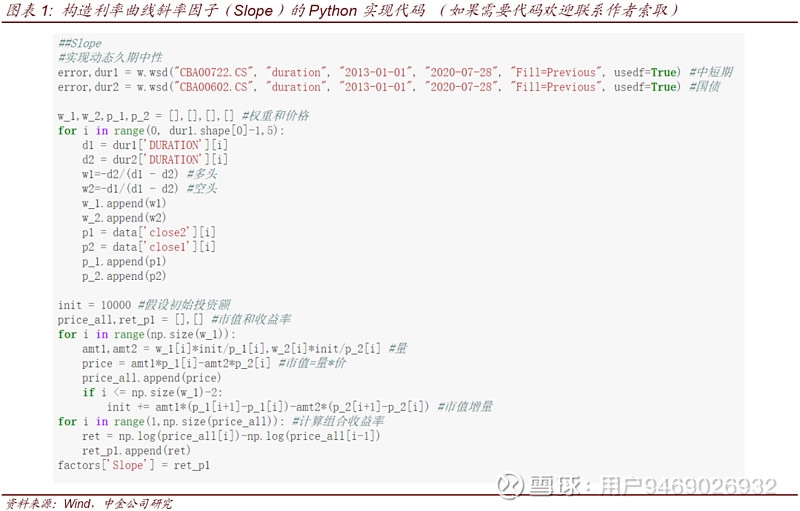

从上述推导可以发现,债券组合的收益率可以分为持有收益和价格收益,其中分为利率曲线变化和信用利差变化,而利率曲线变化又可以进一步区分为利率曲线水平变化和斜率变化。价格收益反映了利率波动引起的债券组合价值的波动,取决于基金经理的久期管理能力、期限结构配置能力和个券的选择能力。 三、债券型基金因子剥离的实证分析 1、开放式基金的样本说明 Wind开放式基金分类将债券型基金分为纯债型、混合债券型与指数债券型,本文研究主动型债券基金的业绩评价,因此分析样本中不包括指数债券型基金,纯债与混合债券型基金则取决于是否能投资权益类资产。通过筛选存续期超过19个月的基金(成立日早于2019年1月4日),样本基金总计1983只,其中短期纯债基金97只,中长期纯债基金1264只,混合债券型一级基金149只,混合债券型二级基金473只。时间区间为2019年1月到2020年7月,出于数据充足度和平滑度的折中考虑,所有收益率序列都采用周频数据。 2、债券类因子筛选与构造 按目前国内常用的分类方式,债券可分为利率债、信用债和可转债。首先,所有债券都受到利率风险的影响,包括收益率曲线的三个维度:水平、斜率和凸度。相比于利率债,信用债没有国家背书,不同信用评级的信用债会受到相应信用风险的影响。可转债作为债券中比较特殊的类别,在一定条件下可以转换为公司股票,具有债券和权益的双重属性,因此在构造因子时需要单独考虑。此外,由于债券型基金投资范围中包含少量一级市场新股和二级市场股票,股票因子也帮助解释了债券型基金的业绩,应被纳入归因分析。本文采用指数组合构造的方式,选取中债系列净价指数和股票市场指数作为基础指标,对利率曲线水平(Level)、利率曲线斜率(Slope)、信用(Credit)、可转债(Convertible)和权益(Equity)这五大因子具体构造方式如下: 1)利率曲线水平因子(Level): 直接采用中债国债指数以刻画利率曲线水平移动所引起的债券收益率的变化。选用中债国债指数是因为国债以国家为发行主体,剥离了信用风险等其他因子,直接反映了收益率上升和下降对债券组合价格的影响。同时,利率曲线水平因子可以近似理解为久期因子,其回归系数反映相对久期水平。债券组合的久期越大,其价格受到利率曲线变化引起的波动越大,对水平因子的暴露也会越显著。 2)利率曲线斜率因子(Slope): 斜率因子刻画了利率曲线的斜率变化对债券组合价值的影响。为了剔除水平因子的影响,采用多中债-中短期债券净价(1-3年)指数,空中债国债指数的方式构建久期中性的组合,该虚拟组合的权重配置均根据指数的当期久期进行动态调整,使得虚拟组合的久期为0。斜率因子体现了基金经理期限结构的配置和调整能力。

3)信用因子(Credit): 信用因子刻画了信用利差的波动引起的债券组合的价值变化,代表为了补偿信用违约风险而额外增加的收益率。选用中债-企业债AAA净价(总值)指数和中债-国开行债券总净价(总值)指数构造多空组合,由于指数久期相近,故直接采用简单的多空相减的形式,这种相减可以避免一定的多重共线性。 4)可转债因子(Convertible): 可转债作为债券中特殊的一类,具有债券和权益的双重属性,因此可转债因子也属于权益类因素。选用中证转债指数与中证国债指数构造多空组合,由于中证转债指数不计算久期,故构造时也直接采用简略的多空相减的形式。 5)权益因子(Equity): 权益因子可简单理解为股票因子,虽然其与可转债因子的相关性较高,但由于本文分析的基金样本特别是混合债券型一级基金和混合债券型二级基金中包含一定量的股票资产,故直接采用沪深300指数减无风险收益率以刻画股票市场波动对债券组合价值的影响。 观察各因子的相关性矩阵可得,重构后的五个因子之间的相关性较低,除了可转债因子和权益因子之间的相关性仍较高之外,其他因子之间的相关性绝对值均降至0.3及以下,基本可以独立反映自身的收益特征。

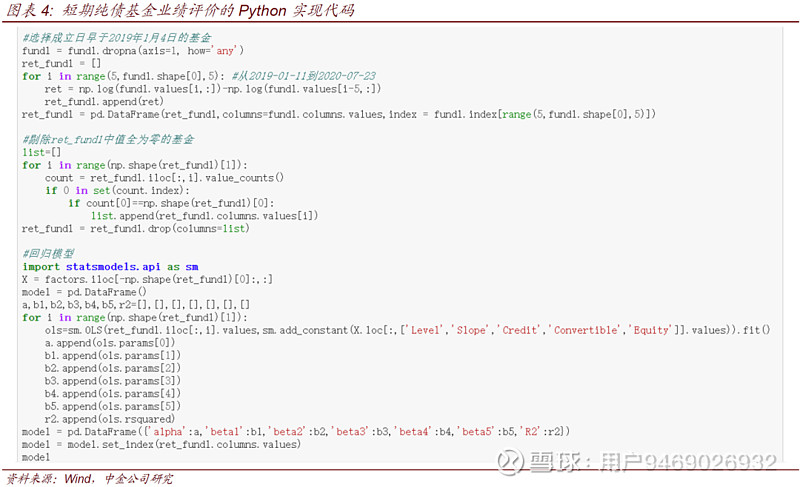

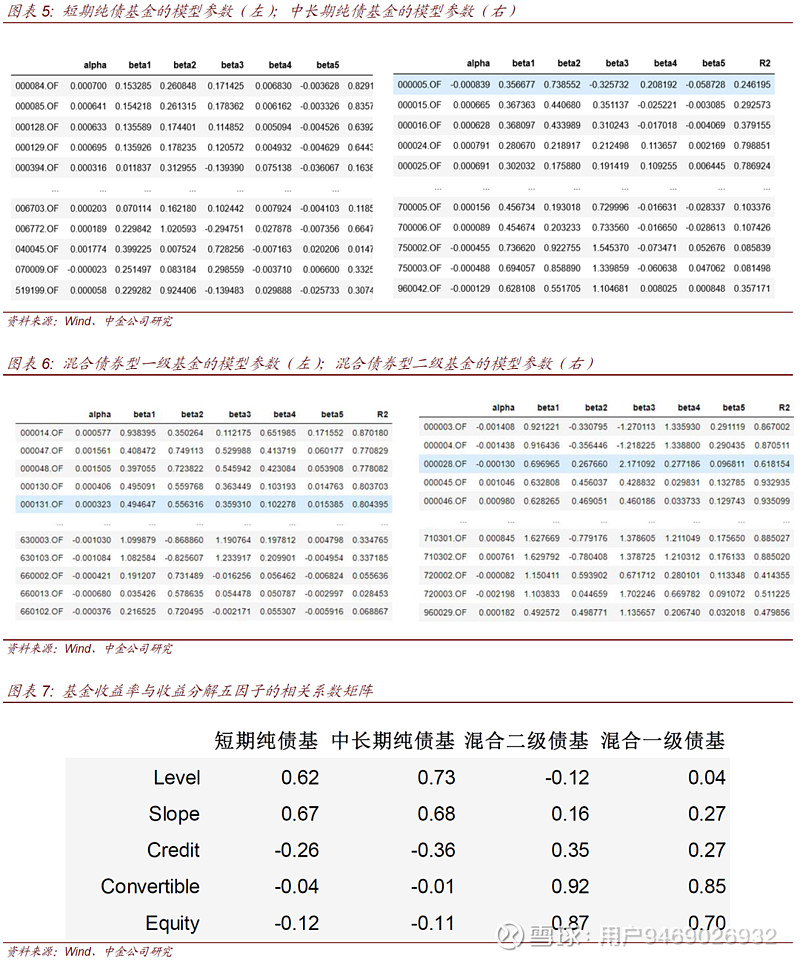

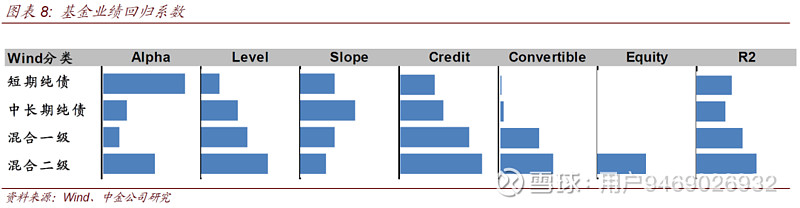

3、国内公募债券基金业绩评价实证结果 基于如上构造的五个债券类因子,对四类债券型基金进行回归分析,返回其在各因子上的风险暴露度和超额收益。同时,我们根据来衡量模型的归因效果。

根据数据分析有以下结论: 1)从静态beta看,短期纯债基金的beta1(利率水平因子的系数)小于中长期纯债基金的beta1,较好体现了债基的相对久期水平。由于中长期纯债基金的久期较长,投资收益与利率择时关系较大,因此利率水平因子对其收益率的解释比例也更高。我们也注意到少数beta1有为负的情况,一般是两类情况:一个是超短债基、货币基金,底层资产均持有至到期,当债市利率走高的时候,这类基金收益率就高,另一种就是风险高、评级低的高收益债组合。短期纯债基金的beta2(利率斜率因子的系数)小于中长期纯债基金的beta2,由于中长期纯债基金的投资中更多采用骑乘策略,因而对Slope因子的敏感度更大。最后,相比纯债基金,混合型债基的beta4(可转债因子的系数)和beta5(权益因子的系数)更大,与该类基金的股票和可转债持仓占比更高相吻合。 2)从择券/alpha角度看,除了混合债券型一级基金,其余类别的债基alpha都显著大于0。短期纯债,中长期纯债,混合一级和混合二级债基的拥有正alpha的比例分别为93%,58%,60%,68%。可见,在我们的框架下,多数债券型基金如果具有一定的超额收益,大概率是来自信用下沉,因为我们没有放进对应低评级债券的信用因子。 由于债券类别基金的beta5因子的系数过低或为负,从实际的配置视角,我们对不同的债券基金重新定制评价因子: 短期纯债(不配置股票,可转债配置极少)、中长期纯债(不配置股票,可转债有一定仓位)、混合一级(股票仓位极少,转债仓位高)选择beta1-4;而对股票仓位较高的混合二级债基,选择包括beta5在内的所有beta。按这些因子,对2019年以来基金样本的回归结果如下。短期纯债的alpha较大,可能是来自信用下沉或者非传统债券类的产品,如ABS、存单持有到期。

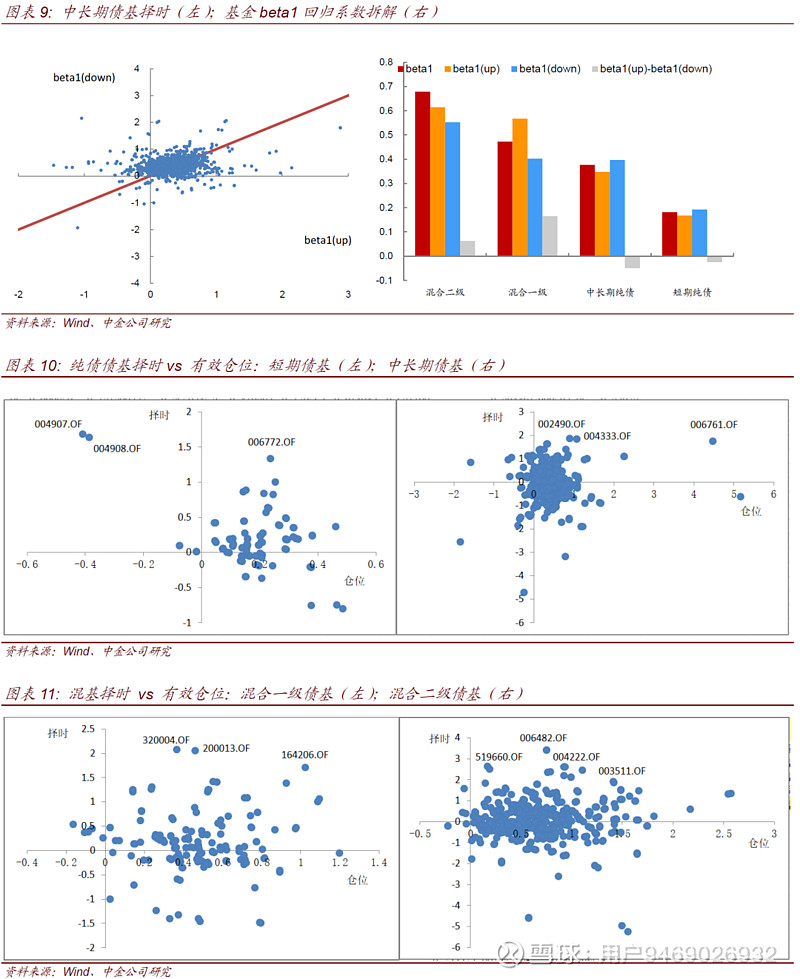

接下来我们对基金的主动管理能力进行考察。基金的积极交易策略包括择时和择券。择时交易包括对利率进行预测和区间套利,择券则为用相对估值法、信用下沉同时避免违约风险。我们对择时能力定义为在利率水平变动时,对基金的杠杆/久期进行调整,由于数据的敏感度不够,利率曲线的斜率和曲度变动则不在考虑范围内。 4、哪类债券基金择时能力更强 接下来我们着重评价基金的择时能力,对中长期债基而言,基金的择时更有意义;如果从beta1和市场利率的变化来考察基金的利率择时能力,优点是比较直观,比如在2018年初加杠杆的基金就属于择时能力突出,而在2020年5月选择降杠杆、做平曲线的也很优秀,但缺点是不容易系统化。基于图8的模型,我们从择券和择时两个角度来评估债基的表现: 从择时/beta角度看,考虑到债基净值在债市上涨和下跌时两种变化的不对称性,我们将beta1进一步拆分为beta1(up)/(down),分别体现利率涨跌对债基净值的不对称影响。以中长期债基为例,其回归系数的分布与y=x直线的关系也验证了这种不对称性,定量看,beta1(up)-beta1(down)的全样本均值为-0.05,即平均看,债基跟跌的属性更强,债基整体没有择时能力。在拆分后的不对称模型中,债市上涨因子通过选择中债国债指数的收益率(Rt)序列的正值来构造,max(Rt,0);同理债市下跌因子为min(Rt,0)。择时能力的体现为beta1(up)-beta1(down),即债市上涨/下跌时beta的差展示了债基净值跟涨/跟跌的幅度差异,数值越大则表示该基金跟涨避跌的能力越强,主动择时的效果越好。从评价结果看,二级混基的beta1绝对值最大,但就不对称择时而言,一级混基的的择时能力最强,主要是由利率上行时跟跌幅度较小、避开大跌作为贡献。

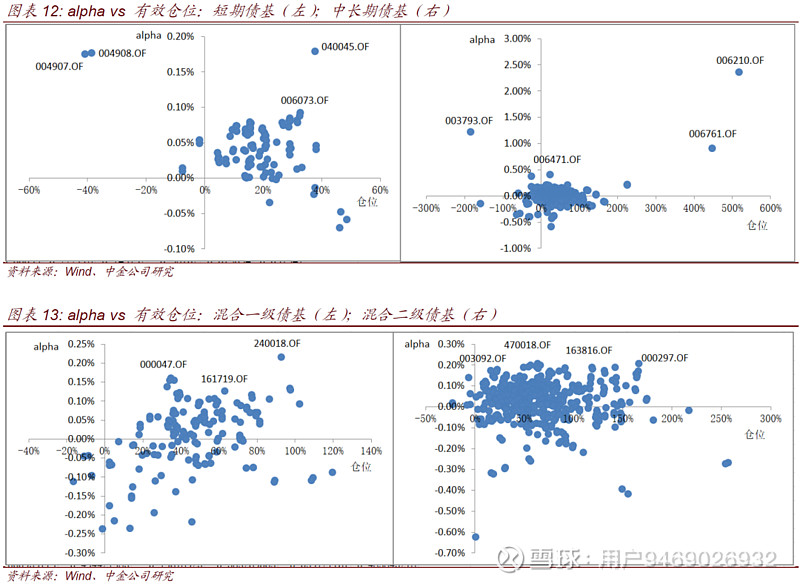

5、基金仓位与择券能力的结合 从择券/alpha角度看,不同仓位的情况下获得alpha收益的难度不同,加杠杆越多、仓位越大,获得alpha收益的运气成分越低,对于基金经理择券的要求也就越高。由于在债券型基金中,beta1反映了久期(杠杆)的水平,可近似体现债券的仓位,债券的仓位/杠杆本身也是债券投资的能力,这种能力和择券能力不一定同时具备,如果二者兼备,则有更大概率穿越牛熊。下图中我们结合alpha(纵轴)和beta1(横轴)之间的对应关系,寻找有效仓位边界上择券贡献较大的债基。图中标出的都是在仓位一定的情况下择券能力较强的基金,这些基金可以在一定的仓位下,获得较高的择券回报。

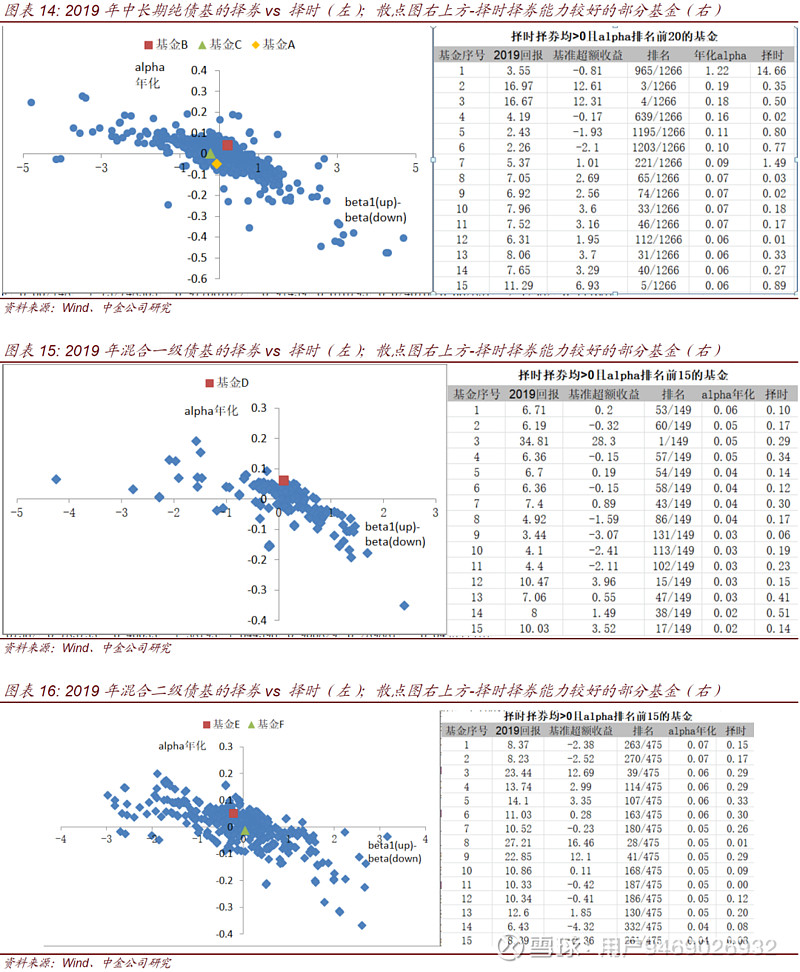

6、基金择时与择券能力的综合评价 最终,我们的目标是提出一个便捷的基金能力评价体系,以找出具有优秀的择时与择券能力的基金,为基金的配置提供参考。 首先,我们将模型与知名的基金评价结果(如晨星)进行比对,以验证我们模型的能力。从择券(alpha)和择时(beta1(up)-beta1(down))结合的角度看,我们将每类基金的择时与择券能力进行拆分,根据拆分结果筛选出来的优选基金与晨星2019年度基金奖提名名单做对比,将提名基金在散点图中标记以评估其相对位置。为了与晨星评价时间保持一致,我们选择2019年的基金序列作为样本。最关键的一点是,晨星评出的基金有一定的择券能力,但择时能力基本接近0,即并没有太强的择时能力,择时(beta1(up)-beta1(down))的具体数值分别为0.22、-0.22、-0.05、0.10、-0.21和0.05。从整体评价结果看,中长期债基的择券能力年化alpha均值为-0.2%,统计上不显著异于0,择时均值为0.19;混合一级债基的年化alpha均值为-1%不显著异于0,择时能力的均值为0.08;混合二级债基的年化alpha均值为-0.5%不显著异于0,择时能力的均值为0.06。也就是说,2019年的债基普遍没有alpha。

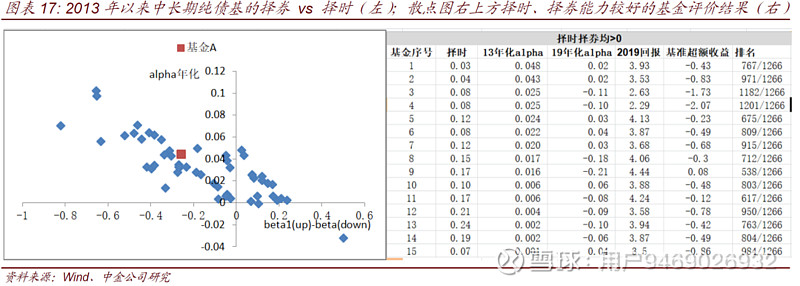

必须注意的是,在一个短期内,择时能力的度量可能有偏差,而且对基金经理而言,择时能力通常在完整的利率周期中才能更好体现,我们将回归评价的样本区间拉长至2013-2018年,期间覆盖了完整的利率上升-下降-上升周期,评价能否穿越牛熊。我们根据这一区间的评价结果,与2019年的基金实际业绩做对比,也能验证我们模型对于基金未来表现有效性的推断。对基金的筛选条件为 2013年1月1日前成立且存续至今,存续规模在0.5亿元以上;满足条件的样本为:短期纯债基2只(因为这类基金是近两年才兴起,数量较少,且短债相关的货币因子比较特殊,我们排除在分析之外),中长期纯债基53只,混合一级债基72只和混合二级债基104只。考虑到择时能力对中长期纯债基而言最为重要,首先,我们对中长期纯债基的alpha和beta1(up)-beta1(down)进行了拆分,得出的年化alpha和择时均值分别为321bp和-0.16。图中最重要的结论是: 1)多数2013-2018年能力较强的基金在2019年业绩排名靠后,这说明债券投资中,择时和择券的难度之大;业绩可持续性不强的原因可能在于,2018年可以靠利率择时,但2019年利率转为震荡,在这种市场风格下择时难度加大,而且转债等权益类的大行情导致利率择时的重要性让位于转债择时/择券。 2)通过2019年和2013年以来的业绩评价作对比,可以发现基金的系数有明显差异,在较长时间内度量的基金择时能力下降:2019年的alpha(年化)的均值为-20.4bp,择时均值为0.19;2013-18年的alpha(年化)均值是321 bp,择时是-0.16。这说明,在2019年这样的利率小波段中,债基虽然没有alpha(如果短期内alpha衡量没有问题),但择时能力尚可;而在利率大周期中,在每个周期的拐点踏准节奏对基金经理提出了更高的要求。 3)基于我们筛选出的择时择券系数均大于0的基金,我们发现超过半数的基金2019年的年化alpha依然大于0,展现了一定的业绩持续性;这表明虽然择时难度大,但择券的能力是可以维持的,这也符合我们对投资的认知:一个好的信评和权益研究的团队,对基金公司非常重要。

|

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |