中国建筑工程建设毛利率再探讨:好赛道里的好企业 原文发布于微信公众号:特立独行的猪先僧{特立独行... |

您所在的位置:网站首页 › 毛利率怎么计算毛利率多少 › 中国建筑工程建设毛利率再探讨:好赛道里的好企业 原文发布于微信公众号:特立独行的猪先僧{特立独行... |

中国建筑工程建设毛利率再探讨:好赛道里的好企业 原文发布于微信公众号:特立独行的猪先僧{特立独行...

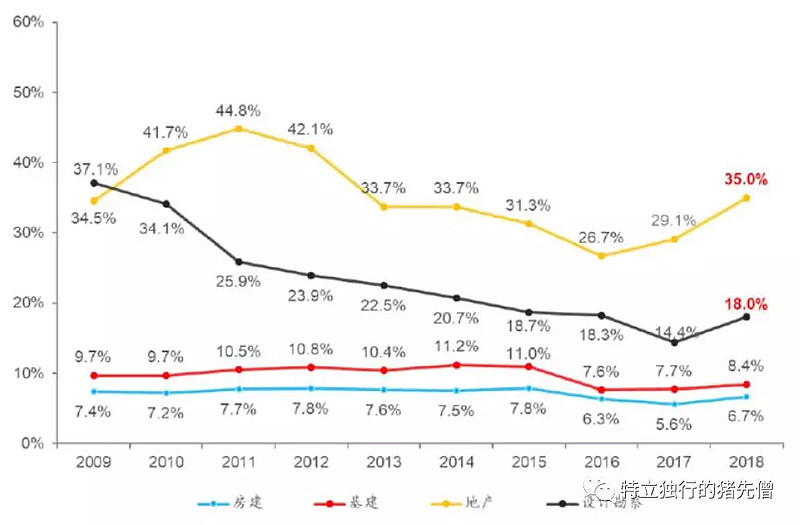

来源:雪球App,作者: 祝融氏,(https://xueqiu.com/3571250408/138310856) 原文发布于微信公众号:特立独行的猪先僧 原文链接:中国建筑工程建设毛利率再探讨:好赛道里的好企业 昨天说到了中国建筑的工程建设的主业的现金流其实是非常好的。文章发出后又有人说,中国建筑所从事的建筑业是个苦逼行业,利润薄如纸。 个人觉得,工程建设行业的毛利率较低是客观现实,但现在如此,未必代表将来仍然如此。并且,毛利率低未必代表净资产收益率低。今天我们就来探讨一下,中国建筑的毛利率在行业里到底如何,真的苦逼吗? 结论:中国建筑是工程建筑行业里的高毛利企业,显示出强大的竞争力,这是一个在好赛道里的好企业。 分包导致基数偏大,毛利率偏低 昨天提到了中国建筑的各分行业的毛利率:

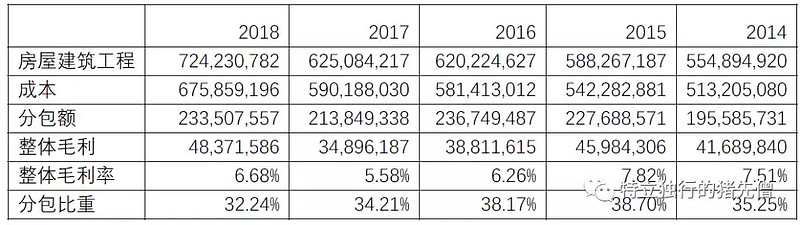

大家吐槽最多的应该就是这个基建和房建业务了。基建业务毛利最高才打到11.2%,而在2016年一度低到之后7.6%。房建业务则更惨,最高时出现在2012年和2015年,均只有7.8%,而在2017年最低时只有5.6%。 但是我们也知道,中国建筑在承接这些合同时,并不是将合同内所有工作全部自己完成的,而是存在大量的分包商来承接相关业务。我们夸张点来说,如果中国建筑签订了两个各100亿的合同,一个毛利润是50亿,另一个毛利润只有20亿。如果中国建筑将这两个合同都自己做完,那么此时的毛利润率为35%。但中国建筑觉得哪个毛利润只有20亿的合同油水不大,就将其以95亿的价格转包给了分包商,分包商此时的毛利润就只有15亿了。从实际来看,中国建筑在第二个合同中什么都没做就白得了5亿的转手费。但如果我们计算毛利率,第二种方式的毛利率就只有27.5%了。 实际情况其实也与此类似。 扣除分包基数后的房建毛利率 我们来看一下中国建筑基建和房建两项业务的成本构成。

从上图可以看到,2018年房建业务成本共计6759亿元,其中分包成本就达到了2335亿元。而基建业务的成本共计2534亿元,其中分包成本就占了1148亿元。 如果我们将中国建筑这两项业务分割为两块:一块为自营业务,一块为分包业务,那么我们就需要在营业收入和营业成本环节扣除分包成本。 我们先来看一下房建业务的数据:

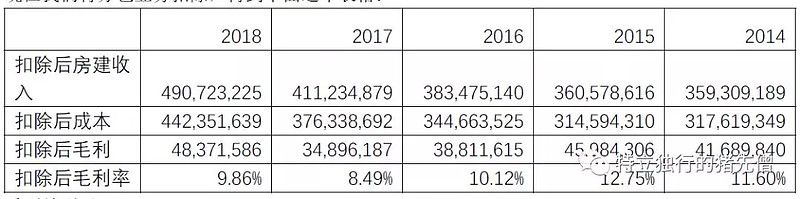

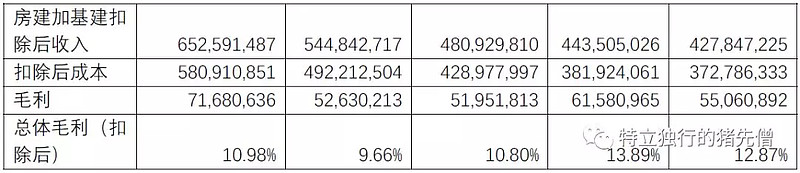

请注意,上面的数据是从中国建筑的报表中粘贴过来的,单位都是千元,如觉得别扭,在每个后面加三个0即可。这个数据就是我们上面图里的数据了。 现在我们将分包业务扣除,得到下面这个表格:

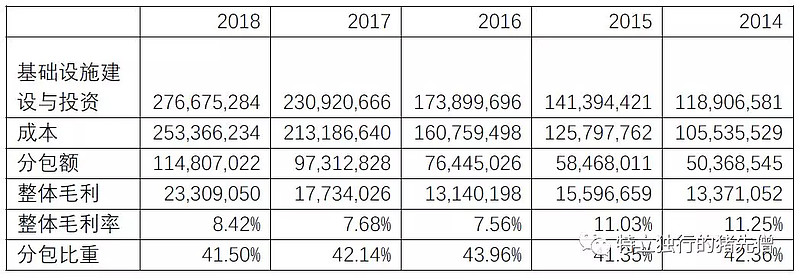

看到差别了吗?在扣除分包成本后,中国建筑的房建业务的毛利整体大约提高了3% 扣除分包后的基建毛利率 再来看一下基建业务。

同理,这个表格的数据就是上面图中的数据。我们来调整一下看。

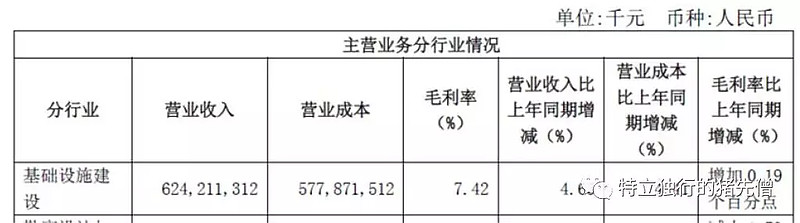

工程建设的总毛利率 我们可以看到,在扣除了分包业务后,基建业务的毛利率提高了大约6%以上。两项业务相加,可以得到工程建设领域的总体毛利:

来与业内同行比较一下 先看一下中国铁建。

上面是中国中铁的基建业务的营收和毛利。但中国铁建并没有披露进一步的基建成本明细,我们也无从知道它到底分包了多少业务。 我们再来看一下中国铁建的:

不过中国中铁也没有详细披露分包额。再来看一下上海建工。

上海建工披露了成本明细:

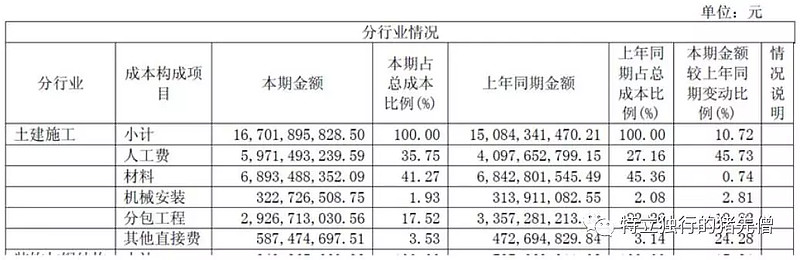

你可以看到,上海建工的毛利率为7.75%。再来看一下龙元建设:

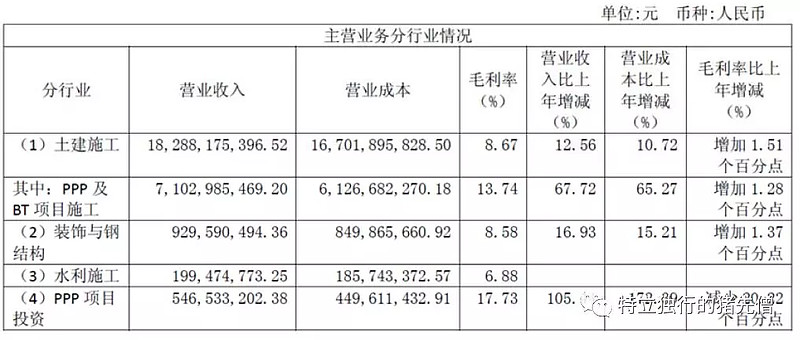

大家可以看到,土建施工领域,龙元建设的收入为182亿元,毛利率达到了8.67%。但其中注明了PPP及BT项目施工的毛利率达到了13.67%,且比重较大。

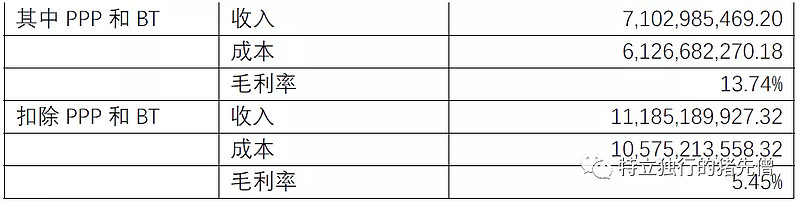

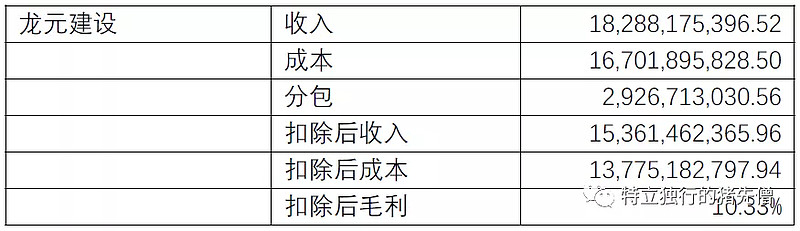

我们可以看到,如果扣除了垫资的PPP和BT业务,那么龙元建设的工程建设的毛利就只有5.45%了。当然,龙元建设也相应披露了成本明细。我们来看一下:

以上是在包括了PPP和BT项目的基础上的成本。我们再来计算一下在剔除分包工程后的工程建设毛利率是多少。

我们上面没有将高毛利的PPP和BT业务扣除,如果我们假定PPP和BT业务没有分包,全是自己干的,那么有以下的计算结果:

可以看到,龙元建设实际的工程建设毛利也就7.4%的水平,大约与中国中铁和中国铁建在同一水平,而相比较中国建筑房建业务的8.4%和基建业务的14.4%还有较大的差距。我们将这几家公司的2018年工程建设的毛利率罗列如下:

中国建筑的议价能力 上面我们提到了,龙元建设的工程建设毛利率由于有较大比重的PPP和BT,因此毛利率比较高。我们知道,这些都是垫资建设。中国建筑因为最近承担了一些PPP和BT项目,但因为比重并不大,因此对于经营现金流的影响尚不算显著。而龙元建设的垫资建设由于比重较大,势必会影响气经营现金流。 我们来看一下龙元建设经营现金流的情况:

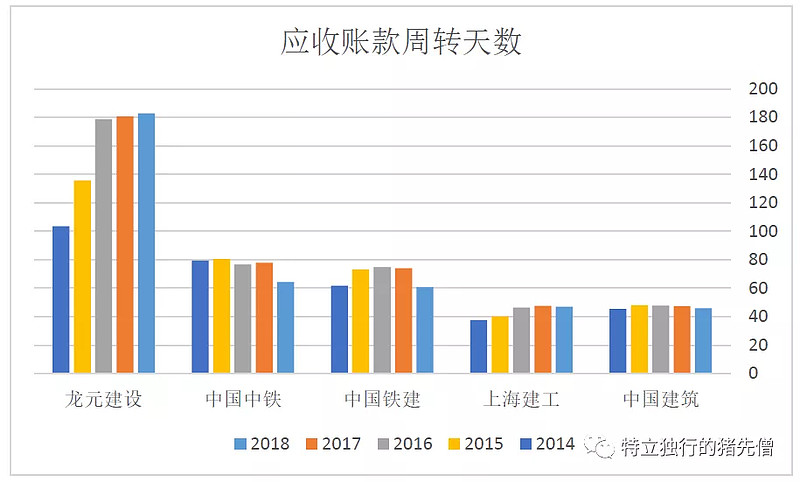

看到了吗?这个高毛利是有代价的。我们上面啰啰嗦嗦说了这么大一堆,无非在说,在工程建设领域,中国建筑有着强大的竞争力。 中国建筑强大竞争力的表现之一,就是其应收账款的周转天数很短。

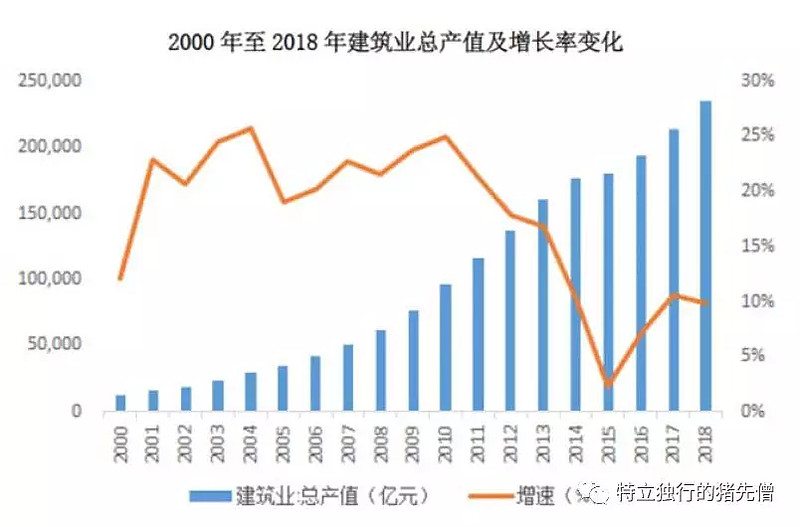

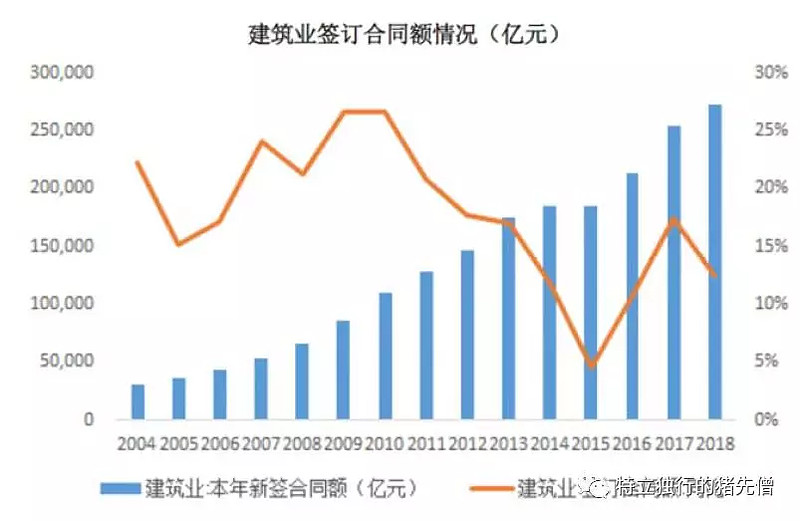

很多人诟病工程建设类公司的现金流不好,其根源在于垫资业务较多,因此会形成较大规模的应收账款。但大家对比一下就会知道,中国建筑的应收账款周转天数仅仅只有46天,这个数字算高吗? 工程建设是一个好赛道 以下摘自龙元建设年报: 随着我国城镇化进程的加快,我国建筑业呈现出了稳中有进、稳中向好的发展态势,长期保持了较高的增长速度,成为国民经济的支柱产业。2018年,全年国内生产总值实现900,309亿元,同比增长6.6%,全年全国固定资产投资(不含农户)635,636亿元,同比增长5.9%。全国建筑业总产值为235,086亿元,比上年增长9.9%。

报告期建筑行业签订合同额保持稳健增长,2018年全国建筑业企业签订合同总额 272,854.07亿元,同比增长12.49%。

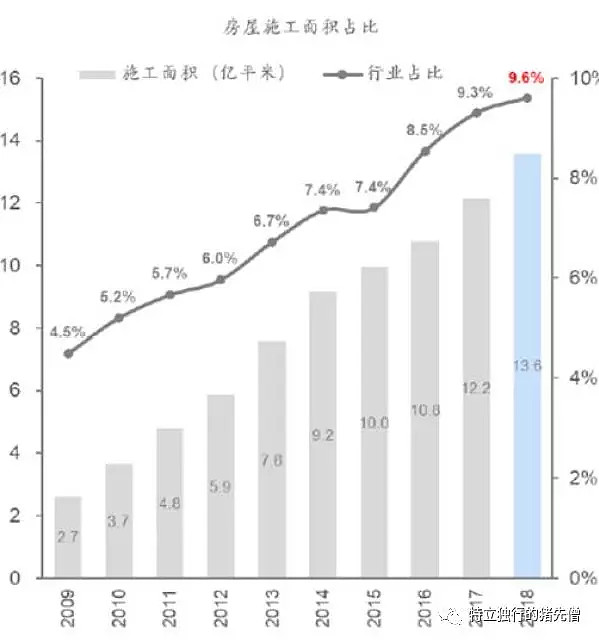

我再来重复说一下昨天提到的中国建筑的业务发展:

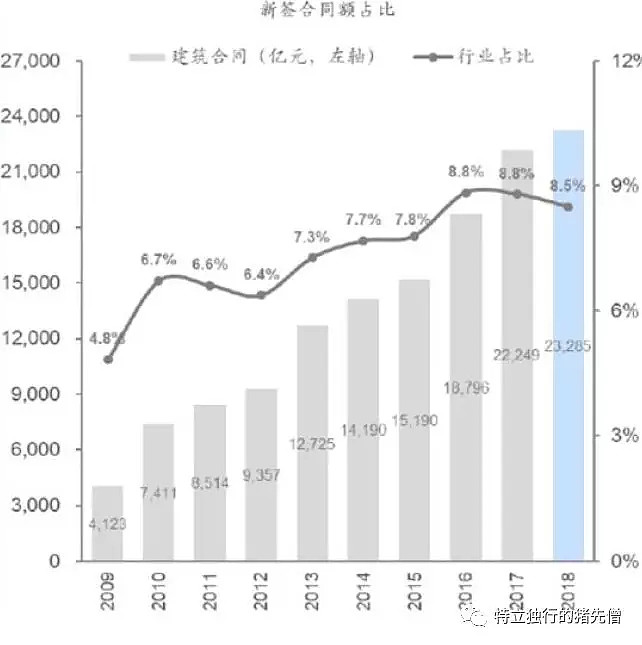

以及新签合同:

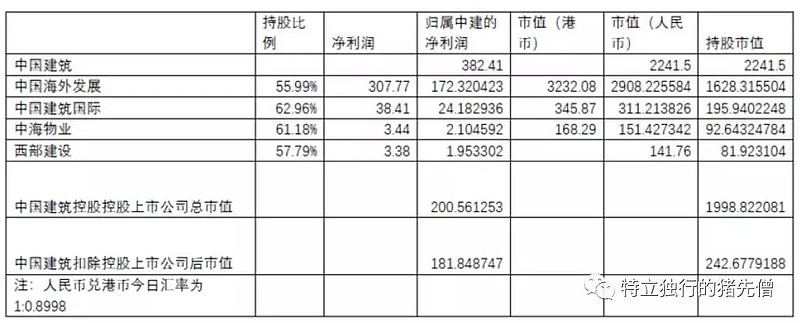

另外,不要总认为中国建筑是一个多大的大怪物。在大家的不断误解中,中国建筑扣除控股上市公司之后的市值只剩下243亿了,虽然它的规模宇宙第一,但它的工程建设市值小得可怜,是名副其实的小公司。

结语 投资不能凭感觉,不是吗? @今日话题 $中国建筑(SH601668)$ $中国铁建(SH601186)$ $中国中铁(SH601390)$ |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |