一文看懂什么是“金融杠杆”? |

您所在的位置:网站首页 › 杠杆是啥交易行业类型 › 一文看懂什么是“金融杠杆”? |

一文看懂什么是“金融杠杆”?

|

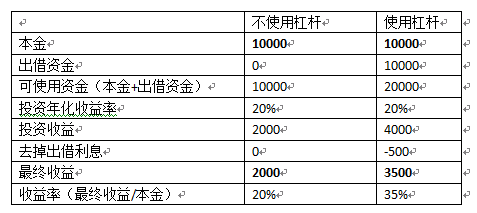

自2016年下半年以来,“金融去杠杆”、“抑制资产泡沫”成了一种主旋律。 杠杆这个词对我们来说可能并不陌生,相信大家都听说过阿基米德出的金句:给我一个支点,我能翘起地球! 不过这是物理学中的杠杆,那么这个“金融杠杆”到底是什么呢?挖财君可以告诉你,它跟我们的生活密切相关,甚至无处不在。 废话不多说,我们先举个实例,让大家理解并感受一下金融杠杆。 挖财君的弟弟小贝去年入股了一家奶茶店,一年投资下来,年化收益能达到20%,也就是说,去年他用1万块的本金,赚了2000块。 但小贝并不满足,他想扩大自己的收益率,于是接下来他这么操作,向银行借了1万块,假设银行贷款年化利率为5%,也就是一年后连本付息的还10500块。 这时小贝手里连本带借就有了2万块,小贝拿着这2万块再去做投资,他还是像去年一样稳稳地将投资年化收益做到了20%,2万块钱,那就是赚了4000块,连本带息的还掉银行的10500块,手里还有13500块,本金还是1万块,但今年他却赚了3500块,年化收益率达到了35%。 在上面的操作中,小贝就使用了金融杠杆。他用手里的1万块本金撬动了2万块的投资,扩大了自己的年化收益率。

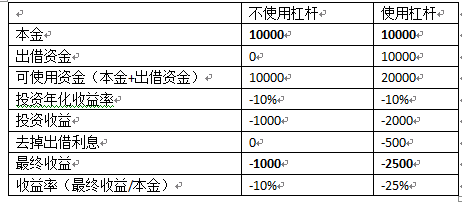

这是一个简单的关于金融杠杆的例子。当然,金融杠杆也是把双刃剑,假如小贝运气不好,今年大家不喜欢喝奶茶,他的投资收益率为-10%,那么让我们再通过表格来看一下这种情况:

不难看出,同样是-10%的年化收益率,不使用杠杆的话只亏损10%,但是使用了杠杆,就亏损了-25%。 因此,金融杠杆既能放大你的收益,也能放大你的亏损,是把双刃剑。 说完简单的案例之后,我们再举一个现实的金融杠杆的案例——在日常生活中,我们买房时总是尽量支付比较低的首付款,其实就是在使用金融杠杆。 假设一套房子是100万,我们交20%的首付(假设首付比例是20%),也就是20万,再向银行出借80万,然后把100万交给房子开发商,之后再慢慢分期归还向银行出借的80万就可以了。假如我们不使用杠杆,那就要凑足100万去买房子,压力还是很沉重的,当然土豪另说。 假如我们是炒房一族,有一套房子价值200万,我们只要首付40万就可以了,再向银行借160万就可以完成购房,过了5年之后,房价涨到了300万,我们将房子以300万的市场价格出售,一次性还清银行的贷款,那么手里会有一百多万,换句话说,我们的本金40万,在5年的时间里,翻了将近两番! 但是,如果我们不使用杠杆,就用200万的资金买房,5年后涨到了300万,将房子卖掉也就是用200万赚了100万,5年的时间,收益也就是50%。 那么问题来了,假如你是炒房一族并且有200万的资金,并且看好房地产市场,也没有遇到限购政策,那么你是愿意付首付40万买5套房呢?还是全款一次性付清买一套房呢? 答案显而易见。返回搜狐,查看更多 责任编辑: |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |