投资学U07 最优风险资产组合 习题笔记 |

您所在的位置:网站首页 › 最优风险组合怎么求 › 投资学U07 最优风险资产组合 习题笔记 |

投资学U07 最优风险资产组合 习题笔记

|

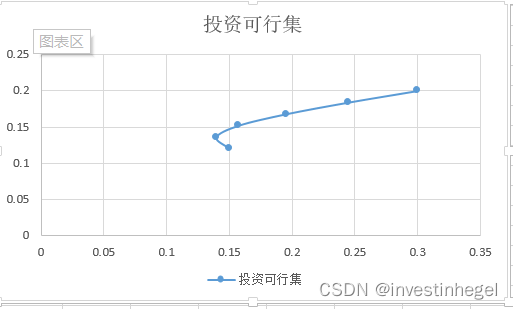

根据博迪投资学第九版课后习题完成的系列。每道题都有完整的步骤,附上推理过程和错误答案批驳,以辅助理解。市面上的笔记和视频都太乱,希望这份笔记能以数理严谨性帮到大家。 中英文习题都是一样的,部分数据中文版教材有修改,笔记会注明。供学习博迪投资学,以及备考金融硕士431的同学参考。欢迎老师、同学指正! 格式说明:黑色为正文,含答案和步骤。橙色带双斜//的是注释,学过C++的都非常熟悉。灰色带删除线的代表我自己一刷的时候的错误答案及错因解读,供参考。 刷题提示以下题目适合二刷:(英文版序号) 概念 11,12(特殊可行集),17,18,19(证券选择) 计算 7,8(带协方差项的方差计算) 实务 4-10(养老基金),CFA1-3(养老基金),CFA12(遗产管理) 排雷: 不建议做中、英文版最后两道高级题。时间序列分析不是现在的主线任务,涉及的概率论、数理统计太过复杂,需要更系统的学习。 考研人都是风险厌恶的,系数A>0,意味着这种时间成本、风险过高,但收益又很低的题目,就算在可行集里,也要从有效前沿曲线中剔除。 替换: 中文版习题删了第十题最后一小问:计算不投资无风险资产时,14%收益率对应的标准差。建议增加这道题,巩固对无风险资产作用的理解,方便与货币银行学的复习衔接。 中文版第16题篡改了原文,且与前面题目重复。建议替换为英文版原题。 CFA第12题有问到贝塔系数,在第七章算超纲内容。不过对于考金融硕士的同学来讲,不算难题,很好理解。公司金融和注会考试也有类似题目。 CFA第12题最后一问(格蕾丝与财务顾问的对话),中文版题干就翻译错了,根本没法做。请直接参考英文题干。 CFA第12题最后一问,对标准差这一统计指标的缺点进行评价,已超出投资学学习范畴,且一般概率论与数理统计教材也很少提到。除了CFA考试,用处极少,不会做也没关系。 基础题1 选a e 个股风险:b c d 系统性风险:a e 2ac Var(rp)=主对角线方差项加权平均+方阵两侧协方差项加权平均 3 a是定义,从σp相对于wD的参数方程得知 b所有风险资产收益都高于无风险资产 //补充:按宋逢明金融工程教材观点,对双曲线OS/EF而言,顶点是MVP,一定在无风险利率点右上方,否则与CAL无切线。 或者可以按高中数学圆锥曲线知识理解:在顶点处,双曲线的切点与x轴垂直。所以,要构建斜率有定义的切线,切点必然不可能是最小方差组合点MVP。 c可能相切 最小方差组合MVP: wD=(σ2E-σDE)/(σ2D+σ2E-2*σDE) 最优风险资产组合ORP: wD=(RD*σ2E-RE*σDE)/(RD*σ2E+RE*σ2D-(RD+RE)*σDE) d不一定包含所有证券, 中级题4-10养老基金的故事 4 由题意,σBS=ρBS*σB*σS=0.1*0.15*0.3=0.0045 由Var(rp)相对于ωB的参数方程解得MVP中, ωB=(σS^2-σBS)/(σB^2+σS^2-2*σBS)=(0.09-0.0045)/(0.09+0.0225-2*0.0045)=0.0855/0.1035=0.8261 ωS=1-ωB=0.1739 故MVP对应E(rp)=0.8261*0.12+0.1739*0.2=0.1339 Var(rp)=(0.8261*0.15)^2+(0.1739*0.2)^2+2*0.8261*0.1739*0.0045=0.0179 σp=0.1336 //标答是先算的ωS,结果完全一致,因为公式里的ωS和ωB完全对称 5 本题使用Excel作答。 B比例 S比例 组合收益 组合方差 组合标准差 1 0 0.12 0.0225 0.15 0.8 0.2 0.136 0.01944 0.139427 0.6 0.4 0.152 0.02466 0.157035 0.4 0.6 0.168 0.03816 0.195346 0.2 0.8 0.184 0.05994 0.244826 0 1 0.2 0.09 0.3

6-7 令两资产的风险溢价分别为Rb=0.12-0.08=0.04 Rs=0.2-0.08=0.12 由最优风险资产组合ORP公式得: ωB=(Rb*σS^2-Re*σBS)/(Rb*σS^2+Rs*σD^2-(Rb+Rs)*σBS) =(0.04*0.09-0.12*0.0045)/(0.04*0.09+0.12*0.0225-0.16*0.0045)=0.5484 ωS=1-0.5484=0.4516 此时风险组合的分布为: E(rp)=0.5484*0.12+0.4516*0.2=0.1561 Var(rp)=(0.5484*0.15)^2+(0.4516*0.3)^2+2*0.5484*0.4516*0.0045=0.0274 σp=0.1654 //一刷的时候,方差算错了,后来发现居然是把股票期望收益的数据带进去算了……投资学太考验计算了。当时我就嘀咕,按理这方差必须要大于MVP啊。 Var(rp)=(0.5484*0.15)^2+(0.4516*0.2)^2+2*0.5484*0.4516*0.0045=0.0172 σp=0.1310 8 最优配置线的报酬——波动性比率为SRp=(0.1561-0.08)/0.1654=0.4601 //一刷算错的原因和上面一样,都是把S的Er当成σ代进方差公式惹的祸 最优配置线的报酬——波动性比率为SRp=(0.1561-0.08)/0.1310=0.5809 9 1)由题意,该投资者的完全组合可行集就是最优资本配置线。 由资本配置线斜率不变得0.5809=(0.14-0.08)/σc 解得σc=0.1033 //我用的是几何法。标答的思路是代数法,参考第六章E(rc)相对于σc的表达式,实际也是以上一题的夏普比例作为核心。 2)由资本配置线性质得0.14=0.08+y*(0.1561-0.08) 解得投资风险组合的比例为y=0.7884 1-y=0.2116 y*0.5484=0.4324 y*0.4516=0.3560 所以,客户需要配置43.24%的资金购买政府债、公司债;35.6%的资金购买股票;21.16%的资金购买短期国债货币基金。 //这道题的方程也可以用来解上一问:完全组合的标准差为σc=0.7884*0.1310=0.1033 //疑问:为什么同一个CAL算出来的标准差σc不一样? //答:确认过,真的是算累了还没算完就下结论了。其实第六章第七章我都学的蛮好的,真的,公式没背错。 10 由期望收益的定义,0.14=ωB*0.12+(1-ωB)*0.2 解得ωB=0.75 故该投资者需将资金的75%用于购买债券,25%用于购买股票。 该组合的方差为Var(rp)=(0.25*0.15)^2+(0.75*0.3)^2+2*0.25*0.75*0.0045=0.0537 标准差为σp=0.2318,显著高于第9题中有无风险资产的完全组合。 //中文版习题删了第十题最后一小问:计算不投资无风险资产时,14%收益率对应的标准差。建议增加这道题,巩固对无风险资产作用的理解,方便与货币银行学的复习衔接。 11 股票Er=0.18 σ=0.22 黄金Er=0.1 σ=0.3 持有黄金,是因为两资产的协方差项可使得总体风险降低,反映在投资组合可行集中 当ρ=1时,E(rp)与σp形成一条直线。黄金与股票的给定分布,使该直线斜率为负。 资本配置时,需要过无风险点作斜率最高,且与EF有交点的CAL直线。 显然,CAL交EF于股票点,意味着最优风险资产组合,实际就是股票而非股票与黄金的组合。 由于风险分散无效,无人愿意持有黄金。 由(米什金)资产需求理论,黄金价格会下跌,直到期望报酬率高到可以吸引投资者。因此,市场依然有效、均衡。 //注意ρ=1,意味着风险无法分散。组合σp就是二者的加权平均。没意识到这点,算半天就会特别累,还不得其要。 //错误答案:盲目带进去解不等式 令黄金持有比例为ωd,股票持有比例ωe=1-ωd,可得参数方程: E(rp)=0.1ωd+0.18(1-ωd)=0.18-0.08*ωd≥0 σ2p=(0.3ωd)^2+0.22^2*(1-ωd)^2+2*ωd*(1-ωd)*1*0.3*0.22 =0.09ωd^2+0.44(ωd^2-2ωd+1)+0.132(ωd-ωd^2) =0.398ωd^2-0.748ωd+0.44≤0.09 12 //从11题到12题,考的不再是双曲线,而是相关系数为±1的极限情况下的CAL与OS/EF。 设投资A股票的比例为ωa,可得投资B的比例为1-ωa 当Corr(A,B)=-1时,σp=|ωa*0.05-(1-ωa)*0.1|=|0.15*ωa-0.1|=0 //提示:ρ=-1时,开根号极易出错。注意两项是相减而非相加。 可解得ωa=0.6667,1-ωa=0.3333 由期望收益的参数方程得rf=E(rp)=0.6667*0.1+0.3333*0.15=0.1167 //提示:这里不打草稿,直接心算,很容易算错。0.6667在心算的时候很容易被当成1/3处理,不信,自己去心算一遍。专业课计算题该打草稿就打草稿! 因此,可通过将66.67%资金投资A、33.33%资金投资B,获得无风险投资效果。对应无风险利率必然为11.67%,否则会留下套利空间。 //疑问:ρ=-1时,OS与纵轴的交点,是无风险利率点吗?这题要解ORP?求SP? //答:虽然从σp相对于ωe的参数方程里看不出来,但SD=0确实就是无风险。 //以下为错误答案 当Corr(A,B)=-1时,σp=|ωa*0.05+(1-ωa)*0.1|=|0.1-0.05*ωa|=0 可解得ωa=0.2,1-ωa=0.8 由期望收益的参数方程得rf=E(rp)=0.2*0.1+0.8*0.15=0.14 13 //这道题对应的知识点比较偏:Max U given wd,即wd相对于A的函数表达式。 我们的目标是在EF上找一点,对应的ω向量将指导我们在不同资产间进行配置。 通常算法是:求投资可行集→求最小方差组合MVP,得有效前沿曲线→根据市场rf求SP最高的CAL。这里以SP作为决策依据。 但投资者也可以用效用函数决策,在有效前沿曲线里,根据风险厌恶系数A,求出效用最高的ωd。这时候不考虑无风险资产。 //最优完全组合,和最优风险组合不同。

//这两段不矛盾。最优风险组合ORP是客观存在的,对所有人而言都相同;但客户的风险厌恶程度不同,因此:1.在资本配置时,会根据自己的A找到对应的y*,这是不可能所有人都算出统一答案的;2.在资产配置时,也不一定选择P点,有可能选的是MVP。 //下为错误答案,显然混淆了客观的ORP和主观的风险厌恶系数、持仓比例。 √,符合ORP定义。 14 ×,当且仅当ρ=1时成立 //标准表述:组合方差,是以持仓比例两两相乘作为权重,计算出来的协方差矩阵的加权平均值。或曰边界协方差矩阵的元素和。 15 由题意,该项目的收益分布为: 期望值E(r)=0.7*100%+0.3*(-50%)=55% 方差Var(r)=0.7*(1-0.55)^2+0.3*(-0.5-0.55)^2=0.4725 标准差σr=0.6874 所以,该项目的风险为68.74% //刷题提示: 中文版第16题篡改了原文,且与前面题目重复。建议替换为英文版教材原题。 16

设配置到风险资产组合的比例为y。 由CAL性质,完全组合标准差与风险组合标准差满足方程: 0.3=y*0.4 解得y=0.75,即1-y=0.25. 由CAL中E(rc)相对于y的函数表达式, E(rc)=0.12+0.75*(0.3-0.12)=0.255 //提示:学到这,CAL的都是送分题了。我复盘了五道口近几年的题,发现跟这道题的风格有点像:总会给一些无关条件……但不影响做题。认认真真学习投资学底层原理,考题就是纸老虎了。 高级题17-19 //后续习题以第九版英文版为准。第12版增加了21世纪数据,此外无区别。 //英文版17-19题对应中文第九版19-21题 17 //提示:这是个没有无风险资产的组合,也就是两风险资产组合。 //提示:这道题考的不是资产配置,而是证券选择,也就是先从不规则区域选出最小方差边界,再从边界上求最优风险组合点。 现实中,一般用电脑模拟不同的ω向量,最后得出GMVP。本题中,恰好客户只要求两资产组合,所以才能用最开始的MVP公式简化运算。

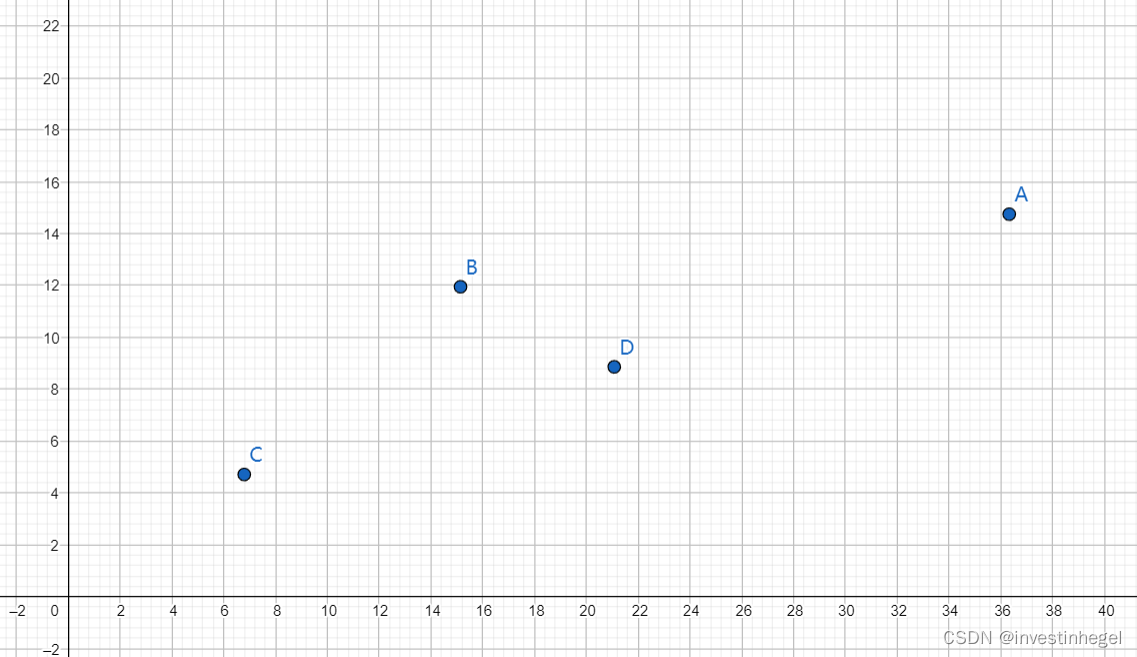

//本题的第二个特殊点在于,各资产收益和标准差完全相同,这在现实中不可能出现。在题目条件下,EF是一条平行于横轴的直线,即组合收益是常数函数。这个条件会影响17-19三道题的作答。出了本题范围,只用考虑双曲线、斜直线和折线。 由题意,ABCD四股票期望收益和风险相同,区别仅在于相关系数。 所以,无论A与哪只股票搭配,无论各自占比多少,组合收益始终为0.08。 在这个平行于标准差轴的有效前沿曲线上,夏普比例最高的点,是GMVP。 //再次提示:之所以强调是GMVP而不是MVP,是因为这里不是股债资产配置,而是选股。3选1与A搭配,由二项式定理,共有C(3,1)=3!/(1!*2!)=3种情况,而每种内部和A的不同比例又对应坐标系无数个点。在这种情况下求得的是全局最小方差点。 因客户要求构建两风险资产的组合,可简化为MVP公式进行规划: ωa=(σ2i-σai)/(σ2a+σ2i-2σai) 显然,ωa=ωi=0.5恒成立。 由σp相对于ωa的参数方程得: Var(rp)=0.25*σa^2+0.25*σi^2+2*0.5*0.5*ρai*σa*σi 显然,Var(rp)取最小值时,必有ρai取最小值。 故GMVP是A与D股票各占50%的组合。此时的方差为0.0290,标准差0.1703. 所以,本题选择C:股票D //提示:标答最后还结合分离定理进行了升华。GMVP点是分散投资的极限,与EF曲线任意其他组合点的协方差相同,否则会留下进一步分散投资的可能。 //提示:两风险资产组合求GMVP,其实是在C(n,k)个不同的MVP点里面求最小值。所谓曲线,只是连起来方便理解而已。对更多种资产,才有连续函数。 正常情况下,C(3,1)=3个MVP也足以搭建最小方差边界,从而求GMVP。这时的最小方差边界,也就是EF,应当可以连成双曲线。只不过博迪在这道题里故意为难了我们,选了个现实中根本不存在的例子。 //以下为错误答案。确实选对了股票,但题目里股票D对应选项C。另外,这道题计算时完全没用上数学知识,说明思考不完整。 选择D,因为相关系数最低,能起到分散风险效果。 //特别提示:这道题别去B站搜讲解。“辩行”的讲解是错的,会误导学习。 //以下思维,看似没毛病,其实问题很大,因为没想清楚第四节讲的证券选择和前面的资产配置区别。 通常同时考虑收益、风险,用最大SP定CAL。 本题Er是常数,所以最小方差组合MVP就是最优风险组合。换言之,这里不需要考虑Rd Re风险溢价;用MVP公式就行。 18 由托宾分离定理,最优风险投资组合的ω向量与风险偏好无关。 //再严谨点,应该像效用函数一样分类讨论。风险厌恶型投资者必然不会选其他股票,托宾分离定理下的P有效。风险中性投资者,即使不是在三种MVP里面选,也无所谓,因为整个组合的收益已经确定。风险喜好性投资者会发生变化,只不过金融学很少做这种假设。 19 //这道题难在:1.提出了非双曲线的EF,需要回顾EF或OS的生成过程。2.做题的时候很容易忽略,为什么这里的短期国库券利率是8%。 17和18问的答案都会变化,证明如下: 由题意,无风险利率与风险组合利率相等。 由投资组合理论,完全组合的可行集是资本配置线。 过无风险利率点作风险组合有效前沿曲线的切线,可得两曲线重合,均为常数函数。 因此,在资本配置中,投资者无法通过提高风险资产头寸比例y而获取更高收益。 由理性经济人和风险厌恶假设,投资者不会投资任何股票,会全部持有短期国债。 证迄。 //以下为一刷的错误答案,错因为没有理解本例证券选择过程中生成的最小方差边界和有效前沿曲线的关系,乱用两基金分离定理。 由尤金法玛分离定理,无风险资产的引入不会影响最优CAL的风险资产组合构成。 20-21 //提示:这两道题是计量经济学时间序列的应用。Serial correlation序列相关系数=autocorrelation自相关性。这部分是证明有效市场假说和三因子模型的基础。 因为涉及到样本、总体的分布定义区别,以及协方差的期望定义,过于复杂,暂时搁置不管,留待和第五章以及后面的资本市场均衡一起整理。 CFA题目1-3 1 //考察:独立同分布、等权重组合的方差公式,esp系统性风险的简洁表达 1)设H&A基金仓位中,各股票独立同分布、等权重 由组合方差定义,σ2p=∑(1/n^2)*σ2 + ∑∑(1/n^2)*ρ*σ2 =(1/n)*σ2 +(n-1)/n *ρ*σ2 //易错点:公式非系统性风险,容易忘记1/n^2要乘以个股数量n。不乘的话,最后偏导数求出来就证不出分散效应。 在非极限情况下,求一阶导数得:dVar/dn = (ρ-1)*σ2/n20 故组合方差相对于个股数量是单调递减的凹函数 //指数学凹函数、经济学凸函数 其投资学含义是:个股数量越低,组合风险受个股数量变动的影响越大。 若原来个股数量较少,增加个股数量,将能极大地降低风险; 同理,若一次减持个股数量太多,离坐标系纵轴太近,也将极大增大风险。 //可以参考数三和公司理财,引入弹性概念。但其实没必要这么复杂,举个例子就行了,重在讲清楚边际风险递增的事实。 仍以第一题的数据为例。设n从20减为10,组合标准差将上升至0.2381,边际风险为0.0176. 原方案提倡从50只股票减持到30只,组合标准差才增加0.0114. 综上所述,第二名委员提出的建议,风险过大。减持到20只就足以实现W养老基金的目标,再减持到10只就不那么有利了。 3 //考察:资本配置、资产配置中的分散化,与证券选择的分散化的关系 就W养老基金而言,完全组合分散在六家投资基金中,互不相关,因此在资本、资产配置上实现了充分分散化。 其他基金平均管理该养老基金5000万美元资产,H&A基金只管理3000万美元,仓位低于其他基金,因此在H&A基金减持到20只股票后,W养老基金的完全组合风险上升程度有限。 综上所述,仍建议H&A基金减持大部分股票,实现集中投资。 4 作散点图如下:

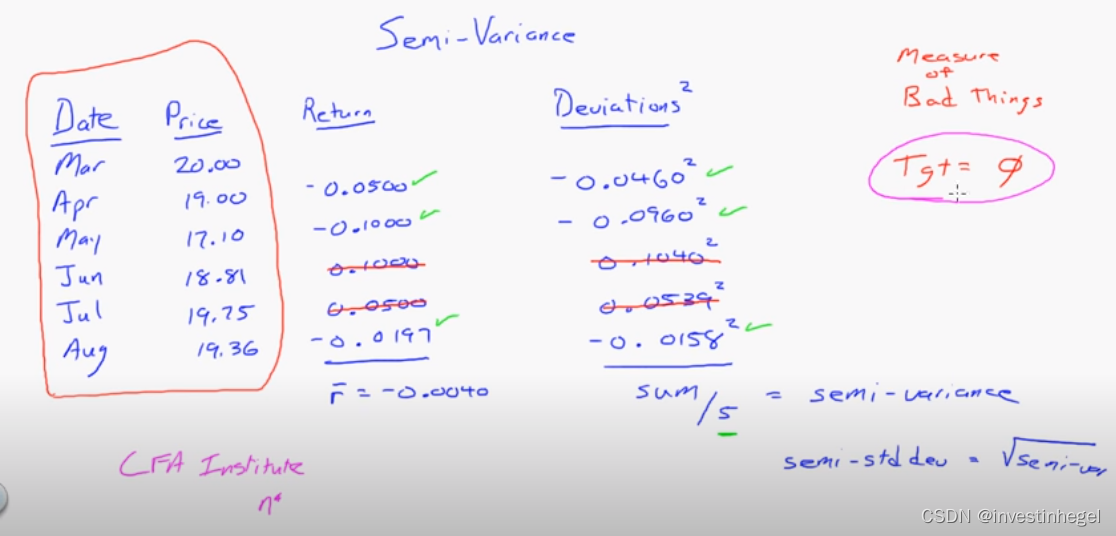

相比于B,D的风险更高而收益更低,不可能进入有效前沿曲线。本题选D。 5C a系统性风险为ρσ2,不可消除 b在OS上,往MVP方向考虑,可以增加收益 c符合凹函数特点,正确 d个股数量越低,分散带来的效果越明显 6D //题目的意思,是问衡量组合风险的σp里面,个股的贡献率如何衡量? 由Var(rp)公式,可拆分为方差项和协方差项。 n→∞时,必有(1/n)*σ2→0,但(n-1)/n * ρ*σ2→ρ*σ2 ρ*σ2就是系统性风险,但一定要开根号。对任意ω向量约束出的σp,必有 σp≥ρ*σ2,差值就是非系统风险。 A,公司特有风险可以通过分散消去,排除。 B,个股收益的标准差、方差,仅反映个股风险。在组合里,必须用协方差度量系统性风险。 C,再投资主要考虑时间变化下的利率风险,也就是利率期限结构问题,与MPT无关。 D,协方差项直接决定系统性风险。证券。 //英文原文和中译文都有一定的歧义,所以原答案选错了。其实是没有学懂系统性风险和组合风险的关系。 D用于衡量宏观风险 7B A系统性风险无法排除 C非系统性风险可以消除 D未提及主动策略 8A 协方差为负,更能降低风险 9C 股票BC构成的组合,协方差为负,风险最低 10 应选择BC组合,因为相关系数更低。证明如下: 在等权重投资的情况下,AB组合和BC组合的期望收益均为: E(rp)=0.5*0.4+0.5*0.2=0.3 选择BC组合,总方差为: σ2p=0.25*0.04+0.25*0.16+2*0.25*0.25*0.1*0.2*0.4=0.051 选择AB组合,总方差为: σ2p=0.25*0.16+0.25*0.04+2*0.25*0.25*09*0.4*0.2=0.14 显然,收益相同的情况下,AB组合风险更高。故选BC组合。 11D 根据教材第六章的均值——方差准则: 在均值准则下,由于指数基金和原组合是等权重投资,因此排除收益率不及原组合的基金B。 在方差准则下,选择标准差最低、相关系数最低的基金D。 12格蕾丝的遗产故事 1)格蕾丝继续持有欧洲股票 由题意,原始证券组合的持仓比例为0.9,欧洲普通股的持仓比例为0.1. E(rp)=0.9*0.67%+0.1*1.25%=0.728% Cov=0.4*0.0237*0.0295=0.00027966 σ2p=0.81*0.0237^2+0.01*0.0295^2+2*0.9*0.1*0.00027966=0.0005140102 σp=0.0227 2)格蕾丝购买国债 由题意,卖出欧洲股后,持仓情况可用CAL分析。 风险资产头寸为y=0.9 E(rc)=0.42%+0.9*(0.67%-0.42%)=0.645% cov=0 σc=0.9*2.37%=2.133% 由资本资产定价模型,组合的贝塔系数是各证券贝塔系数的加权平均值。 政府债券贝塔系数为0,加权平均后,新组合的贝塔系数会降低,意味着新投资组合的系统风险被对冲一部分。 //一刷错因:光想着ρ*σ2,完全没想到贝塔系数和CAPM定理会在这里出现。 系统性风险与个股数量无关,仅与个股间协方差有关。政府债券的标准差为0,因此系统性风险不变。 //疑问:为什么这道题会问到系统性风险? //答:这道题在第七章,确实超纲了。ρ*σ2是假设股票独立同分布且等权重的情况下,求极限得出来的系统性方差。但是,现实中个股间分布完全不同,就需要引入贝塔系数β=Cov(i,Market)/Var(Market),衡量个股协方差对市场风险的贡献度。当然,这一题可以让我们更好理解,为什么组合风险取决于个股与市场的协方差,而非个股自己的方差。 3)格蕾丝找老公商量 格蕾丝丈夫的说法,在投资组合理论中是错误的。 由MPT投资组合理论,在增持股票头寸和期望收益一致的情况下,XYZ和欧洲股加入组合,带来的收益相同。 但就组合方差而言,Var(rp)=(0.9*0.0237)^2+(0.1*0.0295)^2+2*0.9*0.1*ρ*0.0237*0.0295 XYZ与原始证券组合的相关系数,未必能保持在0.4的水平。如果相关系数高于0.4,则XYZ公司股票不具有投资价值。 4)格蕾丝找财务顾问商量 //中文版题干就翻译错了,根本没法做。请直接参考英文题干。第一问,问的不是格蕾丝的缺点,是标准差这项统计指标的缺点。 //提示:这道题不考金融,考的是数理统计。格蕾丝做的是有偏估计。 格蕾丝更关注下行风险downside risk,因此做的是有偏估计。标准差、方差都没有考虑价格是上行还是下行。 对格蕾丝而言,可选替代指标有: 第一,样本极差range。这是反映离散程度的指标,极差越大,风险越高。 第二,半方差semi-variance。算法和方差一样,但是分子只加收益率为负的项目,分母依然除以总数,体现对下行风险的关注。

//可参考Youtube英文讲解视频: https://www.youtube.com/watch?v=vLs2bZlSIyA //这个指标一般只在CFA考试里用,不会做无所谓。概率论教材也不会写这个。 夏普比例作为风险衡量方法更合适。 //疑问:为何重提标准差的定义?难道是证明样本的正态分布? //答:数三的统计学知识已经不够用了。 13 1)公司特有风险,是仅属于单个公司的风险,例如CEO亡故、公司原材料成本上涨、重大人事变动、监管处罚等。 //参考标答:诉讼、专利、公司治理、财务杠杆。特别是后两个,才能体现学过公司理财。财务杠杆是最应该在(1/n) * σ2里面记住的。 系统性风险,是宏观经济下各股票相关联所产生的风险,例如央行加息,提高所有公司的资本成本;或中美经贸摩擦。 //参考标答,思考下分别对应米什金货币金融学教材哪部分知识: 商业周期,通货膨胀,货币政策,技术进步。 2)根据MPT投资组合理论,组合方差可拆分为方差项和协方差项。假设各股票独立同分布、等权重,Var(rp)=(1/n)*σ2 + (n-1)/n * ρ*σ2。当n→∞时,方差项代表的公司特有风险趋于零,代表非系统性风险被分散。协方差项不趋于0,而是趋于平均协方差ρ*σ2,代表系统性风险不可被分散。 //可以增加举例 例如,油价上涨,会使航空概念股受挫,但利好能源股。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |