金融工程 |

您所在的位置:网站首页 › 收益率服从正态分布的股票有哪些 › 金融工程 |

金融工程

|

二叉树模型是一个离散时间(discrete-time)模型。 BSM 模型是一个连续时间(continuous-time)模型。 本文主要讲的是应用于股票期权和外汇期权的原始的 BSM 模型。 本文目录 Black-Sholes-Merton Model 前提 期权是欧式期权假设 underlying asset price 服从几何布朗运动(股价服从对数正态分布,股票回报率服从正态分布),且价格是连续波动的(没有跳空缺口)无风险利率是个已知且恒定的资产价格波动率是已知且恒定的市场是无摩擦的没有交易成本,没有税,没有监管限制市场是无套利机会的underlying asset 的流动性很高,且连续交易的underlying asset 允许卖空BSM 模型更适用于股票期权,而不适用于债券期权。原因: 1. 债券临近到期会 pull to par,波动率会放大; 2. 利率是变化的,没有恒定的无风险利率 公式$$C_{0} = S_{0} \times N(d_{1}) – Ke^{-R_{f}^{c} \times T} \times N(d_{2})$$ $$P_{0} = Ke^{-R_{f}^{c}\times T} \times N(-d_{2}) – S_{0} \times N(-d_{1}) $$ 其中, $$d_{1} = \frac{ln(\frac{S_{0}}{K}) + (R_{f}^{c} + \frac{\sigma ^{2}}{2})T}{\sigma \sqrt{T}}$$ $$d_{2} = d_{1} – \sigma \sqrt{T} = \frac{ln(\frac{S_{0}}{K}) + (R_{f}^{c} – \frac{\sigma ^{2}}{2})T}{\sigma \sqrt{T}} $$ \(S_{0}\) 是 0 时刻标的资产价格K 是行权价格T 是期权距离到期日剩余时间(年)\(\sigma \) 是标的资产的隐含波动率\(R_{f}^{c}\) 是连续复利下的无风险利率N(X) 是标准正态分布的累积概率分布函数tips:累积正态分布函数性质回顾 \( N(-d) = 1 – N(d) \) 公式解读 call & put由看涨期权的公式, $$C_{0} = S_{0} \times N(d_{1}) – Ke^{-R_{f}^{c} \times T} \times N(d_{2})$$ 我们可以得到:买看涨期权,就相当于买\(N(d_{1})\) 份股票再卖\(N(d_{2})\) 份 T 时刻到期且面值为 K 的零息债券。换句话说,long call 就可以看成是加杠杆买股票(leveraged stock investment)。 由看跌期权的公式, $$P_{0} = Ke^{-R_{f}^{c}\times T} \times N(-d_{2}) – S_{0} \times N(-d_{1}) $$ 买看跌期权,就相当于卖空 \(N(-d_{1})\) 份股票的钱,再买 \(N(-d_{2})\) 份 T 时刻到期且面值为 K 的零息债券。 换句话说,long put 就可以堪称是 long bond 和 short stock 的组合。 \( N(d_{1}) \) & \( N(d_{2}) \)\( N(d_{1}) \) 就是看涨期权的 Delta \( -N(-d_{1}) \) 就是看跌期权的 Delta \( \Delta_{put} = \Delta_{call} – 1 \) \( N(d_{2}) \) 就是 call 在到期日将会被行权(\( S_{T} > K \))的 risk-neutral probability(风险中性下的概率) \( N(- d_{2}) \)就是 put 在到期日将会被行权 (\( S_{T} < K \)) 的 risk-neutral probability(风险中性下的概率) \( N(d_{2}) + N(- d_{2}) = 1 \) 刚刚我们考虑的都是 Underlying Asset 在持有期间不存在成本 or 收益的,如果考虑到 benefits & costs 又该如何变形呢? BSM Model with Carrying Benefits or costs Benefits & CostsCarry benefits: Dividend for stock 股票分红Foreign interest rates for currency 外币无风险利率(外汇期权要考虑)Carry costs: Storage costs 储存Insurance costs 保险 调整后的公式这里引入一个新的变量 \(\gamma\),代表连续时间下的 持有净收益率。 tips:我们用\(S_{0}e^{-\gamma \times T}\) 去代替原公式中所有的\(S_{0}\) $$C_{0} = S_{0}e^{-\gamma \times T} \times N(d_{1}) – Ke^{-R_{f}^{c} \times T} \times N(d_{2})$$ $$P_{0} = Ke^{-R_{f}^{c}\times T} \times N(-d_{2}) – S_{0}e^{-\gamma \times T} \times N(-d_{1}) $$ 其中, $$d_{1} = \frac{ln(\frac{ S_{0}e^{-\gamma \times T} }{K}) + (R_{f}^{c} + \frac{\sigma ^{2}}{2})T}{\sigma \sqrt{T}}$$ $$d_{2} = d_{1} – \sigma \sqrt{T} = \frac{ln(\frac{ S_{0}e^{-\gamma \times T} }{K}) + (R_{f}^{c} – \frac{\sigma ^{2}}{2})T}{\sigma \sqrt{T}} $$ BSM Model for Options on Currency 外汇期权的 BSM 定价模型对于外汇期权的 BSM 模型,由于外币和本币都存在无风险收益率,就把外币的无风险收益率当成 \(\gamma\),而把本币的无风险收益率当成\(R_{f}^{c}\) 即可。 $$C_{0} = S_{0}e^{-R_{foreign} \times T} \times N(d_{1}) – Ke^{-R_{domestic} \times T} \times N(d_{2})$$ BSM Model for Options on Futures 期货期权的 BSM 定价模型期货期权相关的内容在之前的文章中我们有讲过。 金融工程|衍生品|CFA|期货期权由于期货期权的 underlying 是一张期货合同,期权行权时交割的并不是现货,我们在计算期权行权时(a 时刻)的价值,应该把期货合约到期时(b 时刻)的\(F_{0}(T)\)向前折现到 0 时刻。 tips:我们用\(F_{0}(T)\times e^{-r_{f}^{c}T}\) 去代替原公式中所有的\(S_{0}\) 由上文我们知道,现实中的期货期权 a 时刻和 b 时刻几乎是重合的,重合于 T 时刻。 所以公式中的 T 可以直接取期权的存续时间即可。  实务中的期货期权 实务中的期货期权

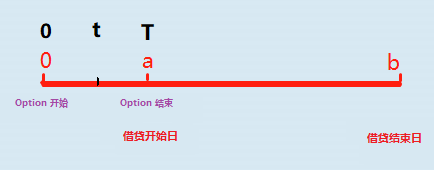

由于 \( S_{0}= F_{0}(T)*e^{-r_{f}^{c}\times T} \),带入基本的 BSM 公式,可以得到期货期权的定价公式: $$C_{0} = e^{-r_{f}^{c}\times T}\times [F_{0}(T)\times N(d_{1}) – K \times N(d_{2})]$$ $$P_{0} = e^{-r_{f}^{c}\times T}\times [K \times N(- d_{2}) – F_{0}(T)\times N(- d_{1})]$$ 其中 $$ d_{1} = \frac{ ln(\frac{F_{0}(T)}{K}) + \frac{\sigma ^{2}}{2}\times T}{\sigma \sqrt{T}} $$ $$ d_{2} = d_{1} – \sigma \sqrt{T} $$ \(\sigma \) 是指与 future price 相关的 valatility。 tips:long call option on futures 就相当于借钱做多期货合约。 BSM Model for Interest Rate Option 利率期权的 BSM 定价公式利率期权相关的内容在之前的文章《利率期权》中我们有讲过,可以先回顾一下。 金融工程|衍生品|利率期权如何用 Black Model 给期初的利率期权定价呢? 在《远期利率协议的定价&估值》一文中我们知道,利率的补偿应该用名义本金(NP)和时间来换算成金额: $$补偿 = NP \times 利差 \times 时间$$ tips:记住:借贷行为的现金流交付是在借贷结束时。  interest rate option interest rate option

假设在 a 时刻的 a – b 期间的即期利率\(S_{a}(b)\)大于行权价 K, interest rate call option long position 选择行权的话,相当于在 b 时刻流入一笔现金流\(NP\times K \times (b-0)\),同时在 b 时刻流出一笔现金流 \(NP\times S_{a}(b) \times (b-0)\)。这两笔现金流要从 b 时刻折现到 0 时刻。 而 0 时刻是不知道 a 时刻的即期利率的 \(S_{a}(b)\) ,所以 \(S_{a}\) 要换成站在 0 时刻看 a-b 期间的远期利率 \(FR_{a\times b}\)。 上面我们是假设多方行权的情况,如果考虑上是否行权的概率,就需要用 \(N(d_{1})\) 和 \(N(d_{2})\) 做为系数去调整,得到最终的 Black Model 下的 interest rate option 的定价公式。 $$C_{0} = NP\times e^{-r_{f}^{c}\times \frac{b}{12}}\times [FR_{a\times b}\times N(d_{1}) – K \times N(d_{2})] \times\frac{b-a}{12}$$ $$P_{0} = NP\times e^{-r_{f}^{c}\times \frac{b}{12}}\times [-FR_{a\times b}\times N(-d_{1}) + K \times N(-d_{2})] \times\frac{b-a}{12} $$ tips:\(N(d_{1})\) 中的时间是期权的存续时间 T,也就是图中的 a。 分享到 原创声明 该日志由FX投机者于2020年03月11日发表在本站。 如果您对我们的策略感兴趣,请点击 联系我 与站长进行更多交流。 您可以发表评论,并在保留原文地址及作者的前提下转载到你的网站或博客。 转载请注明: 金融工程|CFA|期权|BSM 模型 | FX投机者 关键字: CFA, 价值投资, 对冲, 期权, 衍生品, 金融工程, 风险, 风险偏好 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |