突发!新规来了,可转债还能玩吗? 大家好,我是猎人。今天是个好日子,在昨晚mei股暴跌的同时,大A硬的很彻底:沪深两市成交量1.09万亿,北向资金也继续跑... |

您所在的位置:网站首页 › 投资可转债能赚钱吗 › 突发!新规来了,可转债还能玩吗? 大家好,我是猎人。今天是个好日子,在昨晚mei股暴跌的同时,大A硬的很彻底:沪深两市成交量1.09万亿,北向资金也继续跑... |

突发!新规来了,可转债还能玩吗? 大家好,我是猎人。今天是个好日子,在昨晚mei股暴跌的同时,大A硬的很彻底:沪深两市成交量1.09万亿,北向资金也继续跑...

来源:雪球App,作者: 猎人投资笔记,(https://xueqiu.com/4756170769/222968618)  大家好,我是猎人。 今天是个好日子,在昨晚mei股暴跌的同时,大A硬的很彻底:

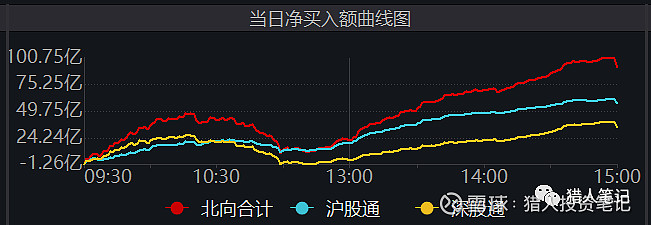

沪深两市成交量1.09万亿,北向资金也继续跑步进场,午后加速流入,全天净流入92亿:

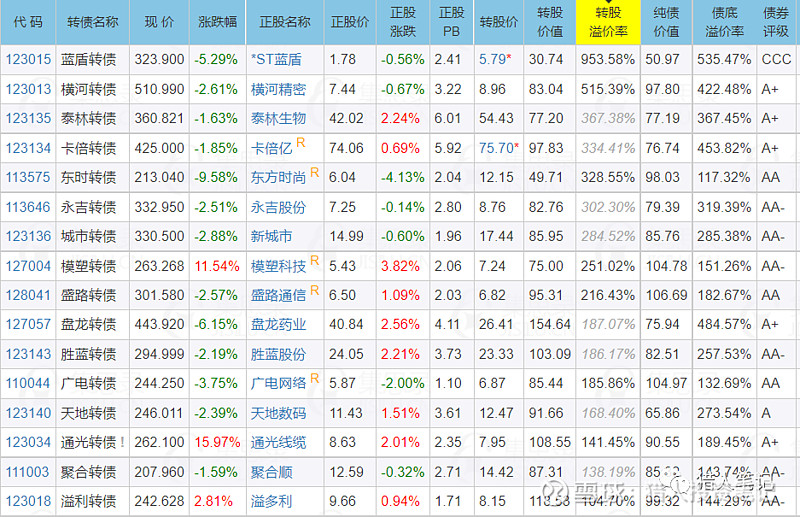

转债市场表现也不错,等权指数上涨0.49%,全天成交额1747亿,继续维持在高位,一片喜气洋洋。 不过晚上来的两个消息,打破了这份喜悦,那就是深交所和上交所同时发布的可转债新规。 我看了下原文,主要变化有几点: 一、增加新用户的准入门槛 和创业板类似,增设“2年交易经验+10万元资产量”的准入要求 注意:实施新老划断,明确存量投资者可继续参与不受影响 这基本就限制了新韭菜的进入,毕竟10w的门槛确实不小,未来打新人数不会再快速增加。 二、降低涨跌幅范围 从上市后的次日起涨跌幅限制设置为20%,原来是30%; 对于首日涨跌幅限制,深市没有变化,而沪市从理论上的没有涨跌幅限制缩小到57.3%,开盘竞价范围从50%缩小到30%。 这就等于把空间限制的和创业板和科创板一样了,炒作空间变小,想象空间变小,以往拉升正股以后、大幅拉升转债的空间变小。 三、进一步明确监管标准,增加交易信息公开 结合涨跌幅调整,增设了可转债价格异常波动和严重异常波动标准,并明确了异常波动、严重异常波动情况下上市公司的核查及信息披露义务 并且根据可转债交易机制特点及防控炒作需要,增加了异常交易行为类型,进一步加强防炒作力度。 以后不光有股票的“龙虎榜”,也会出现转债的“龙虎榜”,游资无法隐藏自己的踪迹了,并且一旦再暴力拉升,很可能会被限制交易。 四、防范末日轮炒作 在可转债最后交易日的证券简称前增加“Z”标识,向投资者充分提示风险,切实保护投资者利益。 毫无疑问,这些都是针对近期的妖债炒作而发布的新规定。 确实,妖债炒作到了肆无忌惮的程度,利用T+0来快速拉高价格,吸引不明真相的群众接盘,尽量的提示风险,这我们是赞成的。 但是,不得不承认,近两年转债市场的超额收益,很多也来自于这些妖债炒作,因为这大大增加了市场的流动性。 想想看,两年前的今天,2020.6.17日转债市场的成交额是252亿。 今天的成交额是1747亿,涨了6倍! 那么这个新规到底有什么影响? 短期来看,对于市场是利空。 首先,双高妖债肯定开始还债了。 尤其是这些价格在200以上、同时溢价率高于100%的转债,大概率会开启下跌的模式;

其次,整个市场的溢价率会压缩 新规出台,不确定性增加,炒作资金大概率会暂时离场,那么整个市场的估值空间会缩小,溢价率会压缩,体现到价格上面就是下跌。 所以下周开盘,大概率会出现普跌的情况。 但是那些原本就是低价或者低溢价的品种,影响不大,毕竟它们原本也没有被炒作。万一它们也跟着跌的话,反而是机会。 当然,妖债炒作永远不会消失。 即使T+1的股票市场,仍然充满了各种炒作,君不见刷了13个涨停板以后被关小黑屋的中通客车,今天又涨停了吗? 金融市场中,价值和炒作,本身就是难以界定的。 只要有获利空间,就会存在炒作。 但是资金需要一定的时间去适应新的制度。 但是,长期来看,转债还能玩吗? 当然可以了,并且和之前没有太大的变化。 为什么呢? 转债的本质是什么?是可以转换为公司股票的债券。 “下有保底、上不封底”的特性,改变了吗? 95%以上的公司都会强赎的事实,改变了吗? 通过下修转股价来降低强赎难度的制度,改变了吗? “T+0”的交易制度,改变了吗? 这些可转债的本质制度都没有改变,唯一改变的是交易层面的细节。 尽管炒作的快钱可能不容易赚了,但是可转债仍然是非常优秀的投资品种。 近一年大放光彩的妖债炒作大概率要熄火了,而传统的双低、低价、低溢价等策略仍然继续有效。 在市场调整的阵痛中,也可能会出现一些被错杀的机会。尤其是在当前股票市场正处于一波上涨阶段,正股的上涨会在一定程度上对冲溢价率的压缩。 当调整期过后,可转债依然是一个值得重点参与的品种。 $小康转债(SH113016)$ $模塑转债(SZ127004)$ $盘龙转债(SZ127057)$ #可转债# #猎人打转债# @今日话题 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |