国际造船业上市公司比较 |

您所在的位置:网站首页 › 扬子江船业股票新加坡行情 › 国际造船业上市公司比较 |

国际造船业上市公司比较

|

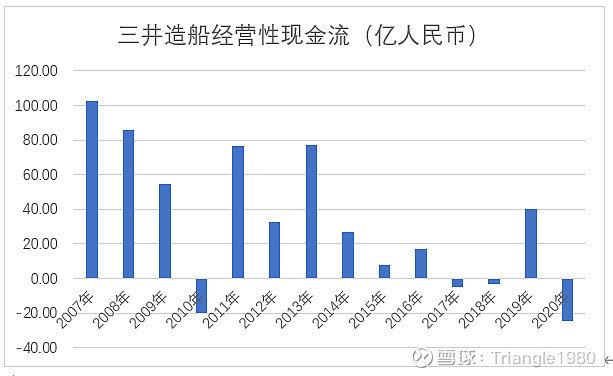

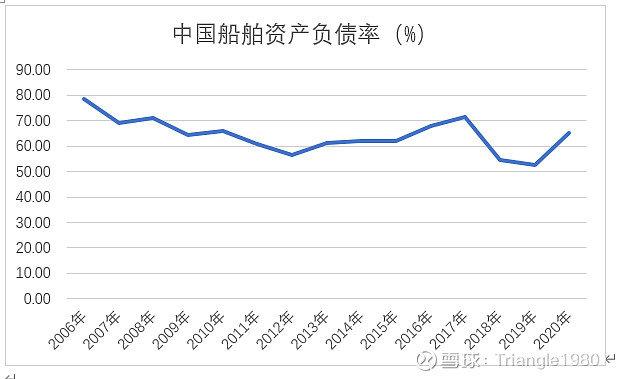

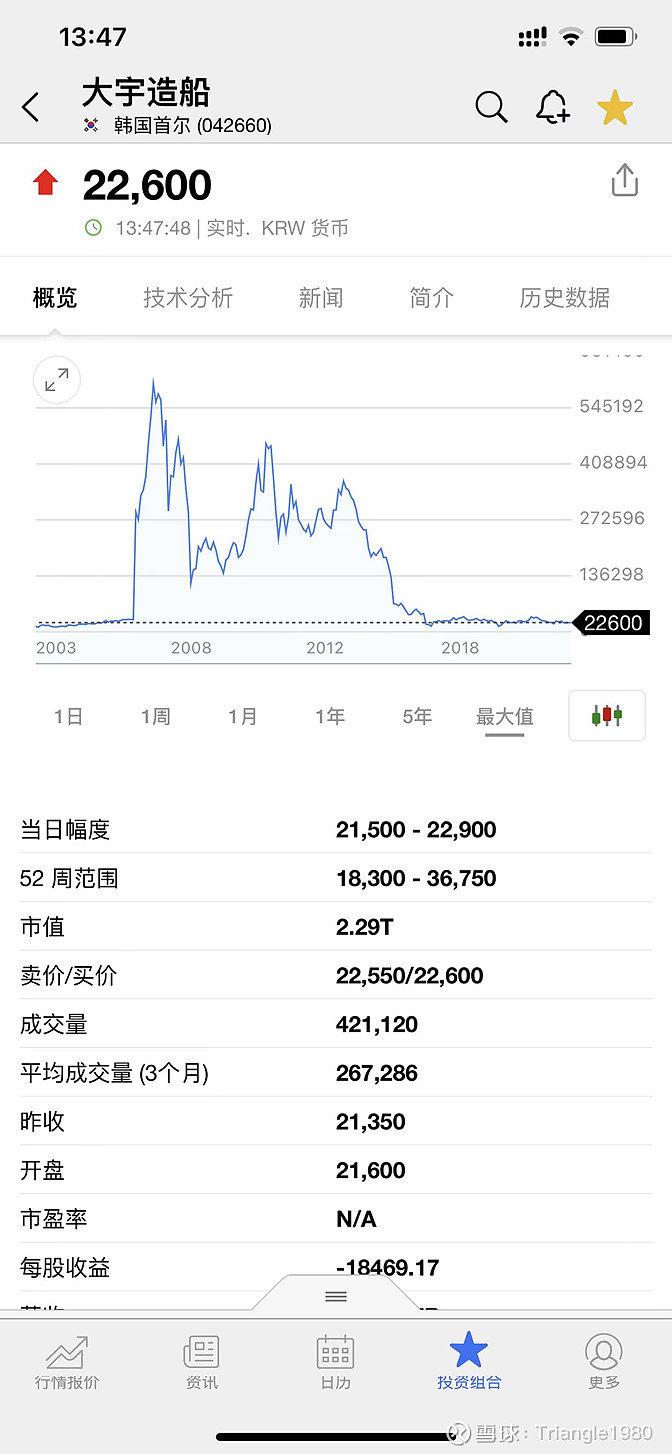

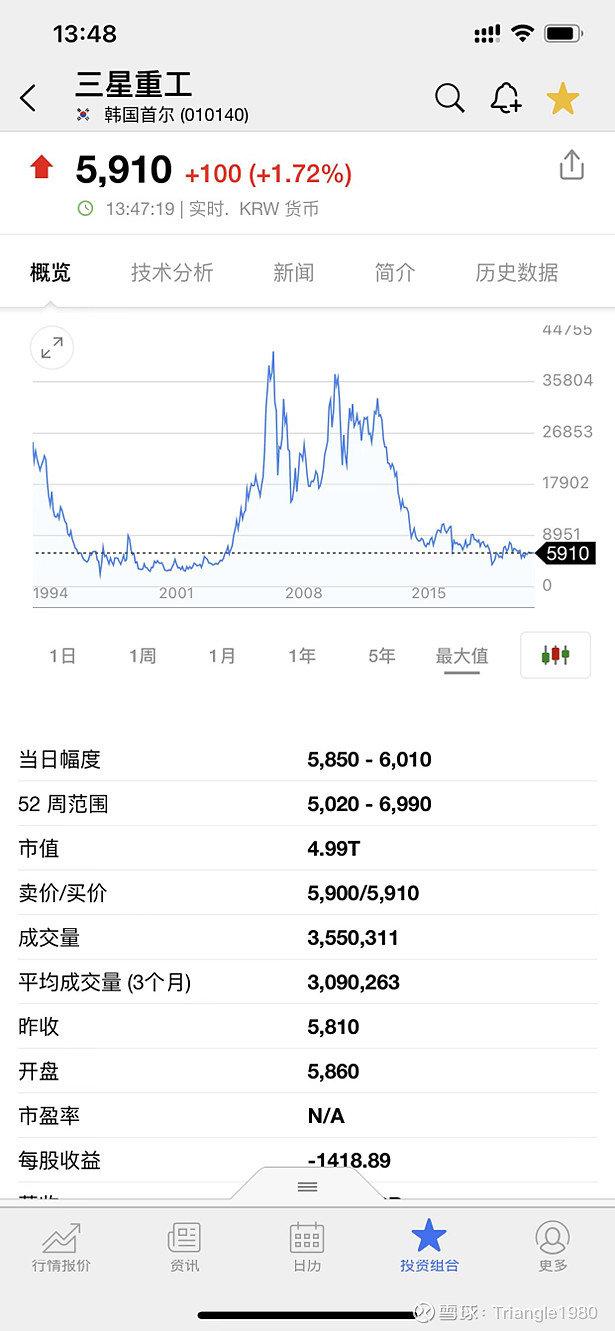

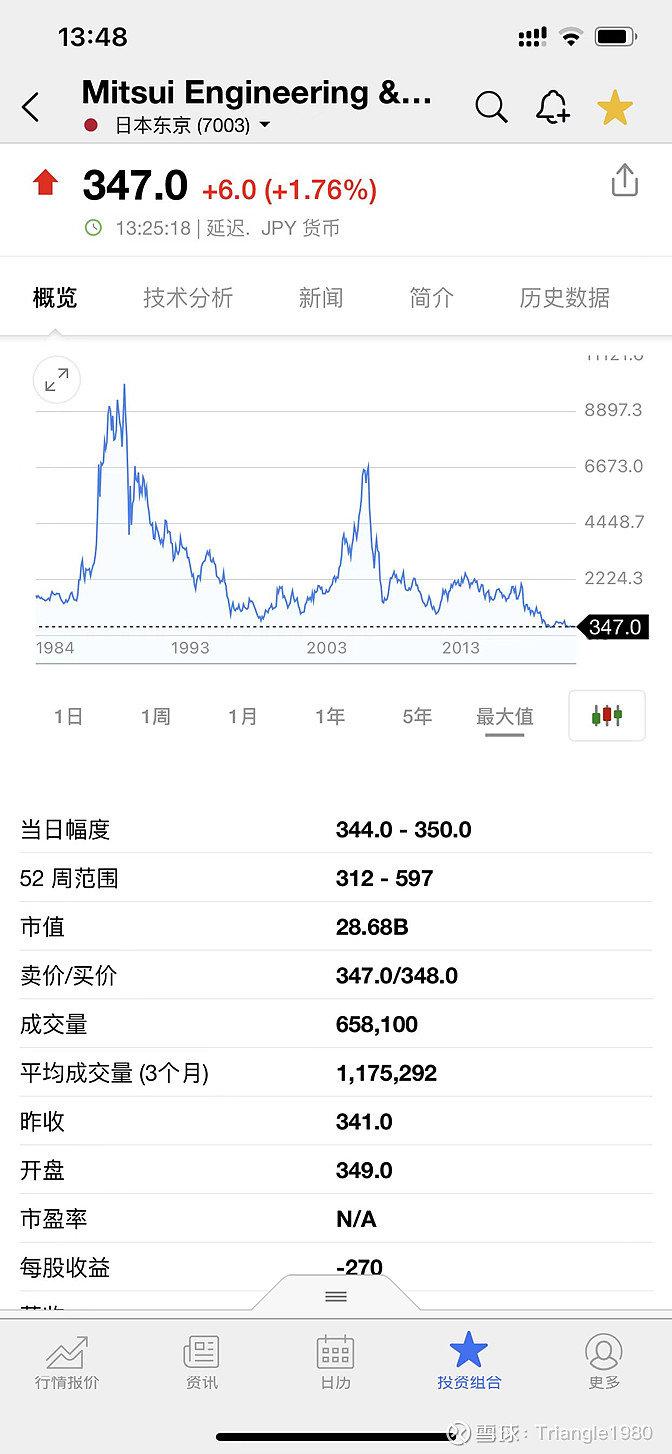

之前说过有空的话,会写一篇中国船舶与国外造船上市公司对比的文章。今天兑现一下承诺,我们来对船舶制造业上市公司进行国际化对比。由于资料来源的限制,我们这里仅仅比较中国船舶、扬子江造船(新加坡上市)、大宇造船、三星重工、MITSUI E 一、几个国际造船上市公司介绍。 1、中国船舶 中国船舶工业股份有限公司系国内规模最大、技术最先进、产品结构最全的造船旗舰上市公司之一,业务涵盖船舶建造、修船、海洋工程、动力业务、机电设备等,在业务规模、产品品牌、产品结构、转型发展等方面具有优势。公司的主要产品有散货船、油船、超大型矿砂船、海工船FPSO、海工平台、柴油机。公司已经形成了比较稳固的市场地位,造船总量、造机产量常年位居全国第一,是国内造船行业当之无愧的领跑者。公司在造船、低速柴油机和修船等方面具有明显的规模优势,造船业务总量、造机业务总量、手持订单量、新接订单量等处于国内领先地位。造船能力方面,中国船舶目前拥有江南造船、外高桥造船、中船澄西三个大船厂,以及广船国际51%股权、黄埔文冲31%股权。 2、扬子江造船 江苏扬子江船业集团公司是集造船及海洋工程制造为主业,航运租赁、贸易物流、地产置业为补充的大型企业集团。公司的历史可回溯到1956年,当初是由一个修造船合作社起步,经过了1975年的迁厂、1999年股份改制、2005年的跨江建设新厂、2007上市等一系列发展,如今是中国首家在新加坡上市的造船企业,股票代码BS6。集团公司下辖江苏新扬子造船有限公司、江苏扬子鑫福造船有限公司、江苏扬子三井造船有限公司及江苏扬子江船厂有限公司4家造船企业,分布于长江下游江苏省境内的靖江市、泰兴市和太仓市的黄金水道两岸,距上海、南京两大城市均170公里。集团在上海还拥有两家船舶设计公司。集团目前总资产超过700亿人民币,占地面积500万平方米,码头岸线7000余米,职工6000余名。公司拥有大型干船坞三座,大中型船台三座,年造船生产能力超700万载重吨,以大中型集装箱船、散货船、油轮、化学品等液货船、LNG、LEG、LPG等清洁能源船、各种多用途船和海洋工程装备为主流产品。公司拥有一流的造船技术,强大的造船设施和装备,完善的生产工艺流程,是国家工业企业知识产权运用试点企业,是江苏省高新技术企业、工业设计中心和示范博士后科研工作站,公司具备严格的环境、职业健康安全及质量保证体系,产品质量得到了各大知名船东的赞誉。集团公司造船产量自2009年起连续位居中国造船行业前5强,集团人均造船产量、利税水平居中国造船企业前茅。2020年,中国民营企业500强中位列第184位,中国民营企业制造业500强中位列第103位,并入围全球造船十强企业。 3、大宇造船 Daewoo Shipbuilding & Marine Engineering Co Ltd是一家主要从事造船和海洋工业业务的韩国公司。该公司通过三个部门经营业务。商用船业务部门建造包括液化天然气运输船(LNGCs)、液化石油气运输船(LPGCs)、油轮和集装箱船在内的船舶。海上和特种船业务部门制造浮式生产储油船(FPSO)、固定平台和钻井平台等海上产品,以及潜艇、驱逐舰、救援船和保安船等特种船舶。其他业务部门提供海上货运服务、计算机集成咨询和系统构建服务等。 4、三星重工 Samsung Heavy Industries Co Ltd是一家从事船舶和平台的制造和分销业务的韩国公司。该公司通过两个部门经营业务。船舶部门主要从事液化天然气(LNG)运输船、油轮、集装箱船、钻井船和破冰船、浮式、生产、储油和卸油(FPSO)船等的设计和开发。土木工程部门从事住宅建筑和土木工程的工程和建设业务。该公司的产品销往国内市场和海外市场。 5、MITSUI E&S(三井造船) Mitsui E&S Holdings Co Ltd主要从事造船业务。该公司有四个业务部门。船舶部门从事各种船舶的设计、制造、销售、维修和工程。海洋开发部门从事浮动海洋油气生产设备的设计、制造、销售和租赁。机械部门从事船用柴油机、工业机械和港口相关结构的设计、制造和销售。工程部门从事发电设施及其他设施的设计、运营、工程、销售、维修和管理。该公司还从事提供信息、通讯和销售服务。 6、全球前十大造船公司 克拉克森数据显示,截至2021年三季度,全球前十大造船集团依次为现代重工集团(4家船厂)、中国船舶集团(20家船厂)、三星重工(1家船厂)、大宇造船(1家船厂)、扬子江船业集团(3家船厂)、中远海运重工集团(6家船厂)、Fincantieri集团(8家船厂)、今治造船(11家船厂)、招商工业集团(6家船厂)以及Meyer Neptun(2家船厂)。由于资料限制,目前只能找到三星重工、大宇造船、扬子江造船、中国船舶(集团非上市公司)等的相关资料。 二、国际造船上市公司的财务数据比较。 1、成长性指标。 营业收入。从营业收入的指标来看,中国船厂的成长性明显优于韩日船厂。2006年-2020年,大宇造船、三星重工的营业收入不但没有增长,反而有所减少。如果考虑人民币汇率(订单大部分以美元计价)因素,这两个船厂的收入减少更为明显。日本的三井造船营业收入增长并不是很明显,这么多年营收变化不大。中国船厂的营收增长比较明显。扬子江造船从2009年的106亿增长到2020年的153亿,增长了大约50%。中国船舶从2006年的117亿增长到了2020年的552亿(2020年资产注入并表)。 2、盈利能力和盈利质量比较。 1)、毛利率 从毛利率指标来看,中国船厂的毛利率完爆日韩船厂,尤其是韩国船厂。日韩船厂的毛利率在一些特别年份是负数,大宇造船的毛利率还曾经跌到过-15%。中国船舶的毛利率在10%-30%区间波动,最近十几年毛利率中位数一直在下滑。扬子江造船的毛利率表现一枝独秀,一直在15%以上,中位数能到20%+。这与扬子江造船的业务结构和成本控制能力有一定关系。扬子江造船的成本控制能力行业非常有名,另外其还有一些船舶融资类的业务。 2)、资产周转率 从资产周转率的角度来看,日韩造船企业的资产周转率要比中国船厂的资产周转率高一些。 3)、ROE 从ROE指标来看,日韩造船公司的ROE波动极大,中国造船企业的ROE波动范围明显更小,经营模式更为稳健。 4)、净利润 从净利润指标来看,中国造船企业明显要强于日韩造船企业。受到原材料价格上涨以及航运业低迷的影响,韩国造船企业最近几年亏损幅度非常大。三星重工单个年份亏损超过80亿,大宇造船甚至超过150亿。而中国造船业的利润表现明显要好一些。中国船舶最近几年最大亏损也没超过30亿,其他年份都在盈亏边缘徘徊。扬子江造船的盈利明显强于其他四大造船厂。 5)、经营性现金流 从经营性现金流指标来看,中国造船厂也表现明显强于韩国和日本的造船厂。最近4年(截至2020年)中国船舶连续4年经营性现金流为正数,而扬子江造船更是连续6年经营性现金流为正数。三星重工和大宇造船最近几年经营性现金流为负数的年份更是大于为正数的年份。 3、偿债能力比较 资产负债率。从资产负债率指标来看,扬子江造船表现异常优秀,资产负债率连续十年快速下降。中国船舶表现也非常不错,资产负债率稳中下降。日韩造船厂的资产负债率一直居高不下。 三、国际造船厂的股价历史复盘 从这五个国际船厂的股价历史表现来看,股价的波动性极大。在2003年-2009年的那轮超级周期中,除了扬子江造船外,其他造船厂股价基本都翻了10倍以上,3个造船厂股价涨幅超过了30倍。造船业是周期之王的确名副其实!另外,我们从三井造船的股价表现来看。在1980年代的造船周期和2000年代的两个大造船周期中,其股价涨幅都超过了20倍。扬子江造船由于在新加坡上市,估值的波动性相对小一些,股价波动在这几个造船厂中是最小的。 四、中国船舶股价展望 1、航运业的繁荣基础逻辑仍然存在。 目前支撑航运业繁荣的逻辑仍然存在,但短期可能面临一定的波折。目前集运、干散、油运分别处在不同的航运周期。集运业已经处于繁荣期,油运(主要是成品油)正处在繁荣期的初期,干散货行业处在繁荣期的前夜。支撑航运业继续繁荣的逻辑主要有三个:一是2003年-2009年超级航运周期大量制造的新船逐步变成了老爷船,即将迎来替换周期。随着2023年环保新规的实施,老旧船淘汰的速度将会加快。二是最近十多年来,新造船订单持续下滑,后面三四年新船交付量增速将快速下行(集装箱船除外),而需求端的变化将不会很大。这一点在油轮运输行业特别明显。三是俄乌冲突使得全球贸易路线发生重大变化,对干散货运输、油轮运输的路线形成了重要影响,贸易路线将会延长。现在市场普遍担心的是美联储突然大幅加息,将会使得全球经济进入萎缩期,航运的需求会塌陷。如果现在美联储的加息路径,预计在今年四季度将会进入加息的尾声。如果三季度和四季度美国的失业率快速上升,将会对美联储的利率政策形成重要影响。7月份美联储加息75个bp后,美联储快速加息阶段将会告一段落(后面很可能每次加息25-50个bp),届时市场对于经济活动的预期有可能会发生一些边际的变化。当然,如果通胀率继续飙升,美联储加息的步伐可能仍然会超出预期,届时对经济下行的容忍度也会提升。因此,三季度到四季度将是航运业的一个重要观察窗口期,短期航运业可能面临一定的波折。如果全球经济不出现塌陷式的下行,航运业的繁荣仍然可期。我个人认为全球经济出现塌陷式下行的概率不大。当然,也要重点关注这个因素。 2、造船业的产业迁徙趋势已经基本完成,目前的中国造船业就是20年前的韩国造船业。 中国造船业已经由大到强。1980年代-2000年年代,全球造船业从欧洲和日本慢慢迁徙到韩国,韩国的造船三巨头获得了巨大的发展空间。2010年以后,全球造船业向中国迁徙的趋势非常明显,目前的中国造船业就是20年前的韩国造船业。目前中国造船业的造船结构与20年前大为不同,高技术船舶和高附加值船舶占比越来越高。20年前,中国船舶制造业主要以中小型干散货船和油船为主,大型集装箱运输船和LNG船等几乎不能造。现在中国船舶旗下的江南造船等船厂,在超大型集装箱船和LNG船等方面的订单不断突破,占比也越来越高,这些船型以前是由韩国和日本垄断的。未来中国造船业的订单获取能力和订单盈利能力将会越来越强。 3、从船舶制造业的国际对比来看,中国船舶的相对实力和盈利能力在不断增强。 从前面的对比可以看到,中国船舶的相对实力和盈利能力相比日韩船厂更强一些。主要有两方面原因:一是军工订单反哺了民船的制造。由于中国海军的快速发展,中国船舶军工订单持续放量,在十多年的造船业低迷期,为中国船舶提供了可贵的现金流。相反,韩国造船业的军工订单就没有中国船舶多。其次中国造船业的人工成功比韩国造船业要低很多。现在韩国造船普通工人的年平均工资大约20万人民币,远高于中国造船普通工人的工资。最后,中国商业航运船队规模世界靠前,国船国造为中国造船业提供了充足的订单。相反,韩国商业航运船队规模和中国没法相比。中国目前在干散货、油运、集装箱等船队的规模上都是世界前二。 4、从估值和股价弹性来看,未来中国船舶的股价提升空间依旧十分广阔。 从历史股价的表现来看,中国船舶的股价提升空间依旧广阔。还是以三井造船为例子,前面两次造船超级周期(1980年代和2000年代),每次都涨了30多倍。这次又过了20年左右,新的造船周期再次来临的可能性很大,届时中国船舶可对比的上涨空间依旧十分广阔。扬子江造船在新加坡上市,估值端受到更大的限制,业绩端是提升股价的主要推动力。从历史上看,扬子江造船的股价弹性没有中国船舶大。之前,我专门写过帖子,研究过中国船舶历史上股价的波动情况。估值端的提升,是中国船舶股价大幅上涨的最主要推动力。详见帖子《中国船舶股价的国际对比》网页链接未来只要造船超级周期的预期形成,估值端将会迎来大幅提升。 作者:Triangle1980链接:https://xueqiu.com/3882910916/223754789来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】

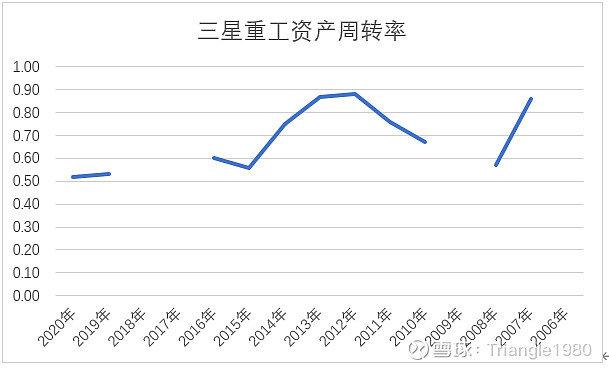

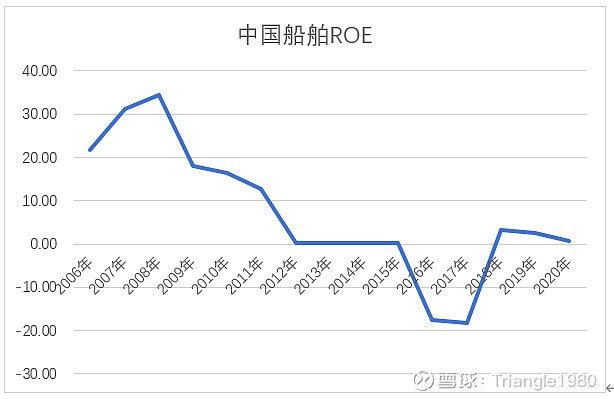

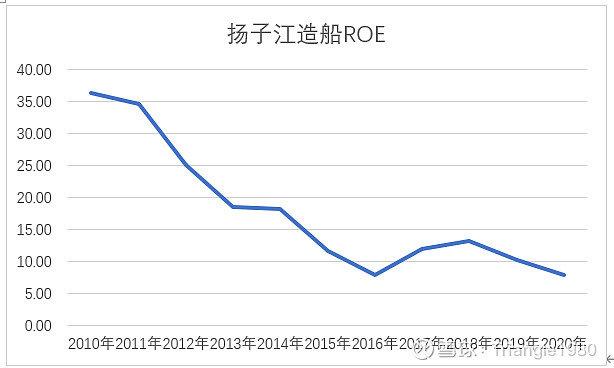

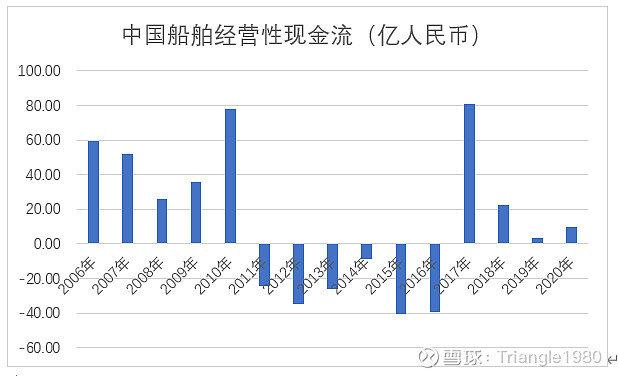

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |