歌尔VS立讯VS瑞声VS美律VS共达电声:电声元器件产业链,前景? |

您所在的位置:网站首页 › 扬声器和麦克风的原理为什么不同 › 歌尔VS立讯VS瑞声VS美律VS共达电声:电声元器件产业链,前景? |

歌尔VS立讯VS瑞声VS美律VS共达电声:电声元器件产业链,前景?

|

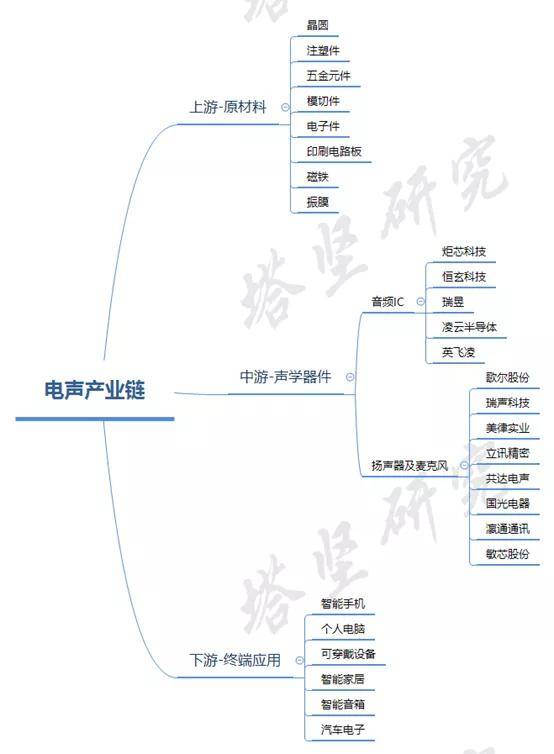

下游——终端应用,主要应用于智能手机、TWS耳机、笔记本电脑、汽车电子等需要发声的设备。代表公司主要有苹果、三星、华为、小米、传音等。

图:产业链结构 来源:塔坚研究 由于电声元器件厂商中,音频IC的厂商和增长逻辑与另外两类不同。加之,扬声器和麦克风的市场规模更大。因此,本报告中,我们本次主要来看微型麦克风和扬声器领域。 看到这里,对于这条产业链,我们需要深入思考几个问题: 1)这条产业链未来的增长驱动力是什么? 2)这条产业链的竞争格局究竟怎样?未来谁的布局更加具备长期竞争优势? 本报告,将更新到产业链报告库 【重要声明】 本文坚决不做任何形式建议, 数据和内容不具备任何参考价值 我们仅呈现产业研究内容, 仅服务于产业研究需求、学术讨论需求 如为股市相关人士、无信息甄别能力人士 请务必自行取消对本号的关注 数据由以下机构提供支持,特此鸣谢 国内:Wind数据、东方财富Choice数据 智慧芽专利数据库、理杏仁、企查查 海外:Capital IQ、Bloomberg、路透 如有购买以上机构数据终端的需求,可和我们联系 (壹) 今天,我们围绕麦克风和扬声器/受话器龙头公司做对比:歌尔股份VS瑞声科技(港股)VS美律实业(台股)VS立讯精密VS共达电声VS瀛通通讯VS国光电器这七家公司入手,来作对比分析。 首先,从收入结构上来看:

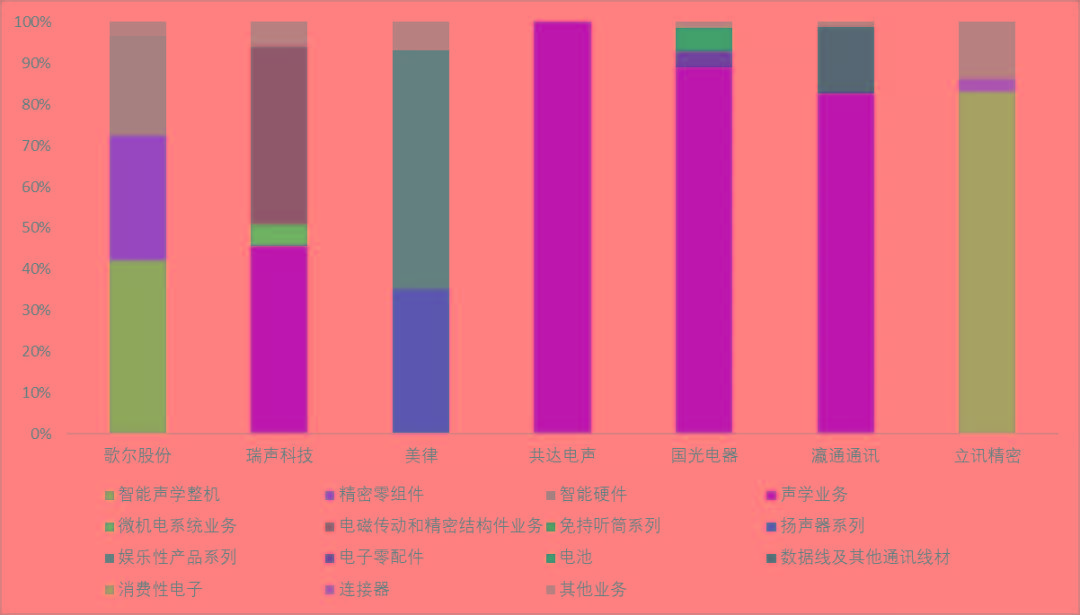

图:收入结构 来源:塔坚研究 歌尔股份——2019年收入规模351.48亿元,其声学业务收入254.43亿元,主要由智能声学整机和精密零组件(微型扬声器、MEMS麦克风等)构成,合计占比72.39%;另外,智能硬件业务占比24.22%,其他业务占比3.39%。 瑞声科技——2019年主营业务收入178.84亿元,其声学业务收入90.96亿元,主要由动圈产品(主要为扬声器)和微机电系统(MEMS麦克风等)业务构成,两者合计占比50.86%;此外,电磁传动和精密结构件业务(线性马达)占比43.02%,其他业务占比6.12%。 美律——2019年收入规模84.73亿元,其声学业务收入78.92亿元,主要包含免持听筒、扬声器和娱乐性产品三部分,三者合计占比93.14%;其他业务(主要是光学产品)占比6.86%。 国光电器——2019年收入规模44.46亿元,声学相关业务(音箱及扬声器)收入39.55亿元,占比88.96%;此外,电子零配件业务占比3.8%,电池业务占比5.62%,其他业务占比1.53%。 共达电声——2019年收入规模9.84亿元,全部来自于声学相关产品,主要以非苹果TWS耳机产品为主。 瀛通通讯——2019年收入规模11.08亿元,声学产品收入9.15亿元,占比82.61%;此外,数据线及其他通讯线材占比16.26%,以及1.13%的其他业务收入。 立讯精密——2019年收入规模625.16亿元,其声学相关业务主要来自于TWS耳机代工,计入消费性电子产品,由于缺乏详细资料,无法单列拆分。 从总收入规模来看,立讯精密>歌尔股份>瑞声科技>美律>国光电器>瀛通通讯>共达电声。而单看声学相关收入,歌尔股份>瑞声科技>美律>国光电器>共达电声>瀛通通讯(立讯精密缺乏单业务数据,无法对比)。 接下来,我们从2020年三季报数据,分别对比一下各自的增长情况:

图:季度增长情况 来源:塔坚研究 从三季报数据来看,增速较高的是立讯精密(57%)、歌尔股份(43%)、共达电声(20%),其他几家增速较低,甚至为负数。我们分别来看: 立讯精密——增速较快,主要受益于可穿戴产品放量及良率提升,以及汽车电子零组件产品线的稳步推进拉动。 歌尔股份——增速较快,主要得益于TWS耳机销量超预期,新产线(2020.7投产的AirPods Pro产线)良率爬坡顺利。同时Oculus Quest上量,VR产品销售收入增长。 共达电声——增速较快,主要受益于国内市场的开拓,开始供应小米、OPPO、华为等品牌,TWS业务扩张,业绩得以大幅提高。 瀛通通讯——收入小幅度增长,主要受益于TWS耳机销量增长。 瑞声科技和美律——收入出现负增长,主要受卫生事件影响,以及苹果新品发布的推迟,声学业务的收入受到影响。不过,瑞声科技得益于光学业务收入大幅增长,整体增速下降不是很大。 国光电器——受卫生事件影响,智能音箱类产品消费需求减少,营业收入有所下降。同时,由于2019年出售子公司股权带来大量投资收益,导致2020年三季报净利润同比大幅下降。 对比完2020年三季报数据,我们再复盘一下近几个季度,回顾一下中期视角下,几家公司的增长情况:

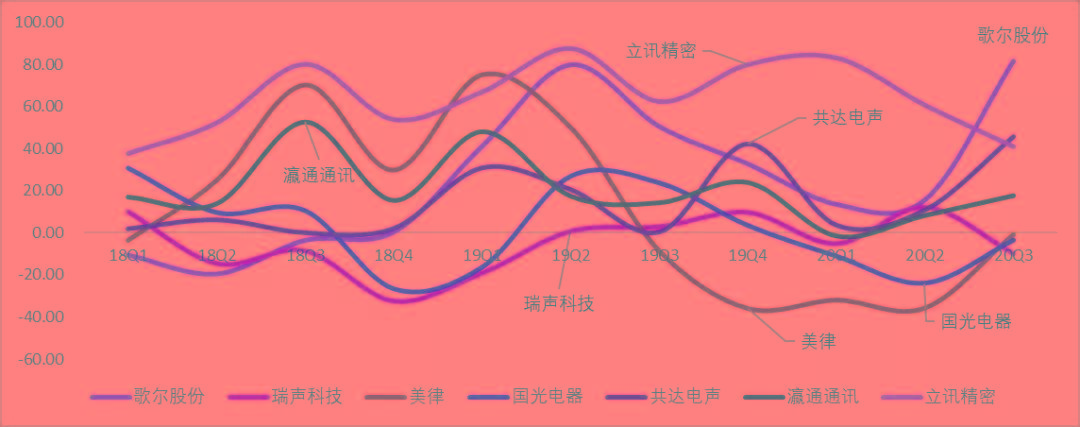

图:季度收入增速 来源:塔坚研究 整体来看,立讯精密和歌尔股份的增速较高,而美律和国光电器增速波动比较大。我们具体来看: 歌尔股份——2018年收入增速为负,一方面,受智能手机市场不景气影响,以及立讯进入声学领域(扬声器)后,声学产品价格竞争激烈,导致声学业务收入下滑;另一方面,受虚拟现实市场处于调整期,来自虚拟现实产品收入下降影响。不过,2019年开始,由于下游TWS耳机市场需求不断升温,同时智能穿戴业务推进顺利,带动智能声学整机及智能硬件业务收入大幅增长。 瑞声科技——2018年收入增速为负,主要是由于手机市场不景气,同时立讯加入,竞争加剧;2019年由于光学业务板块开始放量,增速开始转正,但全年仍微降1.4%。 美律——2018年受益于传统高端耳机品牌陆续推出TWS耳机产品,收入增速较高;2019年下半年开始,由于BOSE订单取消,收入增速为负。 国光电器——2018年前三季度受益于苹果Homepod智能音箱发布,增速较快,不过由于四季度客户订单发生变化,收入下滑。2019年,其开始成为百度智能音箱的核心供应商,收入开始恢复增长。 共达电声——2018年,主要由于下游智能手机增长疲软,收入增速较慢;2019年受益于非苹果TWS耳机发展,带来零组件增长,收入增速较高。 瀛通通讯——2018年主要由于收购的联韵声学并表,收入增速较快;此后,维持低速增长。 立讯精密——受益于TWS耳机销量增长以及连接器业务的快速增长,收入增速一直较高。 综上,可以明显看出,声学业务受终端产品出货量影响较大。同时,需要注意的是,随着竞争者立讯精密的入局,整个行业(主要为扬声器)出现了价格战的现象。 (贰) 看完增长后,我们再来看回报对比:

图:回报对比 来源:塔坚研究 从回报层面来看,美律、立讯精密和国光电器回报较高。 此外,需要注意的是,2017年共达电声由于计提大额资产减值损失,导致净利润为负,因而回报大幅下降;同样,2018年,国光电器由于计提资产减值损失以及汇兑损失增加,回报同样为负。 我们通过杜邦分析,来看看造成回报差异的原因在哪?

图:杜邦分析 来源:塔坚研究 通过对比,我们可以发现: 立讯精密——回报较高,主要由于无线耳机销售情况好,存货周转快,总资产周转率较高。 美律——回报较高,主要是由于其苹果订单并不是自己生产,而是转交给美特(立讯)生产,因此,存货周转率、固定资产周转率均较高。 国光电器——回报较高,主要由于其对上游的话语权较强,应付账款(应付材料款)较高。 同时,需要注意的是,瑞声科技的销售净利率较高,主要是因为其聚焦于微型元器件高端市场,深度参与前端设计,技术溢价较高。不过,由于立讯的加入,导致声学器件价格下降,净利率近年来下降。 对比完以上数据,我们来看行业的增长驱动力。 (叁) 根据Yole的统计,2018年整体声学器件市场共约141亿美元,预计整体市场在2024年将达到208亿美元,复合增速达到6.6%。 声学元器件的下游应用十分广泛,主要包括智能手机、个人电脑、数码产品、汽车电子、智能家居等领域。其中,智能手机是声学器件的重要应用领域,占比80%以上。而TWS耳机与智能音箱由于近年来需求的爆发,为声学器件带来较大的增量市场。 因此,对于声学器件行业的市场规模,我们根据智能手机、TWS耳机和智能音箱三大应用领域,用如下公式表示: 声学器件行业规模=终端出货量*单机声学器件价值量; 其中:单机声学器件价值量=单机声学器件使用数量*声学器件平均单价 我们先来看智能手机领域: 1、终端出货量 根据IDC数据,2019年全球智能手机出货量为13.71亿部。2020年受卫生事件影响,预计出货量将降至12亿部左右。此后,在5G换机需求的带动下,全球智能手机将重返增长,预计到2024年,全球智能手机出货量将上升至15亿部左右,复合增速约为5.74%。 2、单机声学器件价值量 智能手机中单机价值量的增长,一方面,在于单机搭载的声学器件增长;另一方面,在于材料升级以及集成化导致单个器件的价值量提升。不过需要注意的是,目前这两者的升级均已基本完成,增量空间有限。 我们分别来看: A、单机搭载声学器件增长 由于“双耳效应”的存在,左右耳接收到单声源发出的声音会存在时间差。采用双扬声器可减少时间上的延迟,带来更好的立体声效果。 iPhone 7率先使用了“双扬声器”配置,随后,安卓系手机也纷纷跟进。目前,双扬声器已经成为主流。加之,出于防水、成本等考量,双扬声器后,智能手机厂商尚未有增加扬声器数量的计划。因此,单机扬声器的使用量增长空间有限。 从麦克风用量上来看,中低端机型和高端机型存在一定差距。其中:高端智能手机一般搭载3-4颗MEMS麦克风(分别用于语音采集、噪音消除以及改善语音识别)。典型的如苹果从iPhone5开始使用了3个麦克风,而从iPhone 6s开始则均采用4麦克风设计,并沿用至今。 不过,中低端智能机则一般搭载2颗MEMS麦克风,典型的如荣耀9就搭载了两个麦克风,与高端机存在50%-100%的差距。考虑到中低端手机在配置等方面具有一定跟随属性,因此未来中低端手机的MEMS麦克风数量大概率会与高端机趋同。 因此,这里我们假设未来手机扬声器数量维持不变(2颗);麦克风方面,初期我们取苹果和非苹果的平均数3个,后期考虑到安卓机型的升级,我们预计将和苹果一致,均采用4麦克风设计。 B、声学器件平均单价 1)扬声器——Box化、集成化 由于单体扬声器振膜振动时,正面和反面会同时发出声音,并在一定程度上会相互抵消。使用Box结构(将扬声器单体用外壳密封)可以有效隔绝正面和反面的声波,提高了扬声器的低频音质。 目前,除苹果手机全面采用SPK Box外,在安卓机型中也不断由高端机向中低端机型渗透。 根据广发证券调研数据,当前扬声器单体的ASP约为0.5美元,而SPK Box的ASP则为1.5美元。通常,一部手机会使用一个单体扬声器+一个SPK Box,即单机扬声器价值为2美元(约14元人民币),折合平均单价为7元/个。 同时,鉴于手机轻薄化趋势,内部空间越发紧凑,集成化也是必然趋势。而由于受话器与扬声器构造原理类似,将手机顶部的受话器和扬声器集成,组成一个复合单元以减少空间占用就成为一种必然的选择。 不过,需要注意的是,随着立讯精密通过收购美律的大陆工厂(主做扬声器),竞争加剧,导致行业降价严重。因此,未来扬声器虽然有上述技术提升逻辑,但涨价空间有限。 并且,由此可见,立讯精密基于其连接器一端的优势,在天线、声学设备方面,都有布局并且竞争力强劲,在电子产业链上,其长期布局和增长逻辑相对较远。 因此,我们假设未来扬声器的价格维持7元水平不变。 2)麦克风——MEMS取代ECM 目前,微型麦克风主要有ECM(驻极体)麦克风和MEMS麦克风两种。 驻极体麦克风——工作原理是利用驻有永久电荷的聚合材料(驻极体)与振动膜形成静电场,声波的大小会改变电荷量,进而导致电压产生变化,从而输出电信号。 其优点是技术成熟、价格便宜(2007年就仅为1.18元/个);不过,这种麦克风的体积大,不方便SMT(表面贴装);引线长,易造成信号衰减;电荷易逃逸,造成灵敏度下降,目前已经鲜有使用。 MEMS麦克风——基于MEMS技术将电容器集成在微硅晶片上。与ECM相比,MEMS 麦克风具有体积小、功耗低、可靠性高、抗干扰能力强、产品一致性高等优点。 不过,其价格较贵。根据光大证券调研数据,MEMS麦克风单价约为0.25-0.35美元(折合人民币1.62-2.27元)。 这里,我们假设未来MEMS麦克风的价格为2元(平均值),且未来维持此价格不变。 不过,需要注意的是,目前MEMS麦克风的渗透率已经很高(据测算2018年已经达到70%以上),未来的增长空间有限。

图:ECM与MEMS对比 来源:中泰证券研究所 通过上面的分析,我们发现其与光学器件在智能手机中通过技术升级、摄像头数量增加,使其存在量价齐升的逻辑不同,近年来智能手机中的声学器件的升级相对较小。 一方面,是出于成本考量,声学的升级对用户的体验感不是很强;另一方面,由于全面屏、防水性等考量,手机中很难增加声学器件。 同时,从我们上面对各家公司的历史收入增速复盘中,我们可以看到扬声器厂商近年来不乏价格战的趋势。 因此,对于智能手机领域,其未来的增长主要看终端出货量提升,以及单机MEMS麦克风数量的上升。 据此,我们测算出2020年智能手机带动的声学器件(不含音频IC)市场规模约为240亿元,至2024年将达330亿元,年复合增长率达3.77%,增速不是很明显。测算结果如下:

图:智能手机声学器件市场规模 来源:塔坚研究 (肆) 看完了手机终端搭载声学模组情况,接着,再来看另一大增长点:TWS耳机情况: 1、终端出货量 根据Counterpoint Research数据,2016年全球TWS耳机出货量为918万副,后续伴随着AirPods新品迭代以及其他厂商陆续推出各自TWS耳机品牌,TWS耳机的出货量增幅不断扩大。2019年出货量达到了1.29亿副,年复合增长率达141.31%,预计2020年全球TWS耳机销量达2.3亿副,同比增长78.29%。 2、单机声学器件价值量 。。。。。。。。。。。。。。。。。。。。。。。。。。。。 以上,仅为本报告部分内容,保留一半内容,以供试读。 如需获取本报告全文,以及其他产业链笔记、基金笔记、宏观笔记、建模笔记,请订阅专业版报告库、科技版报告库、产业链报告库、医药版报告库。 近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有更多硬核的工作——财务建模、宏观研究、基金研究,都收录在“专业版报告库”、”科技版报告库“里,以及我们出版的基本书中。 一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。 订阅完整版报告库,更多咨询请添加小师妹WX了解:

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |