国策智库 |

您所在的位置:网站首页 › 房地产估价报告是什么意思啊 › 国策智库 |

国策智库

|

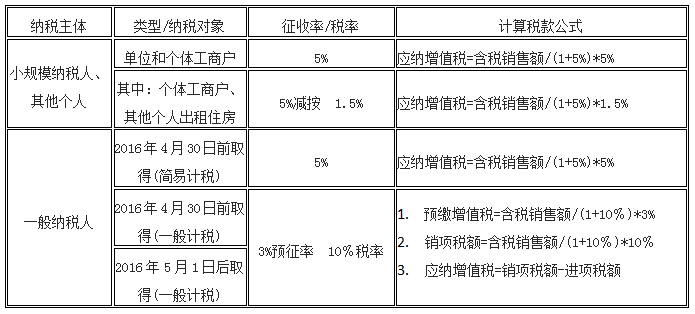

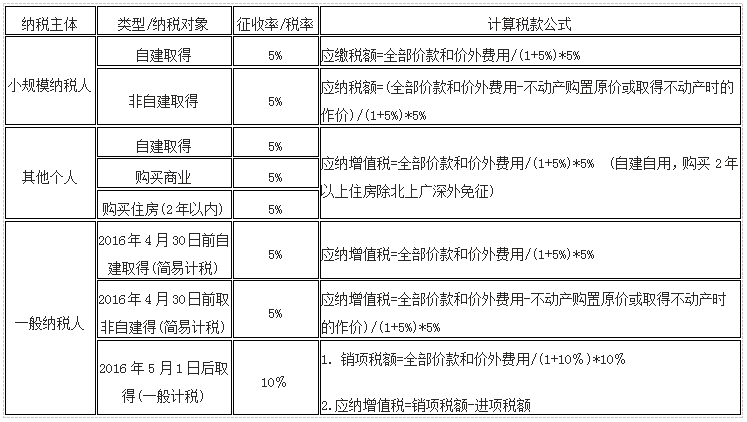

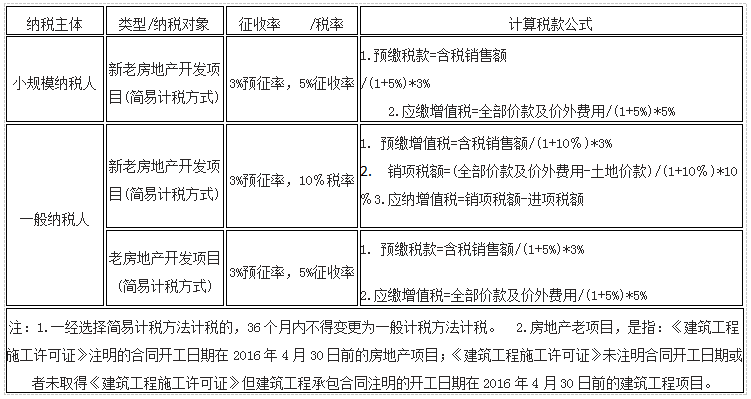

与委托人充分沟通,明确估价目的,只有确定了估价目的,才能明确价值时点、估价对象范围和价值类型,才能明确如何计算增值税。 二、价值时点 增值税的规定中有两个时间节点,影响增值税的计税方法,需要与价值时点进行比较,然后选择计税方法。 1、转让2016年4月30日前取得(或自建)的不动产,可选择简易计税方法计税或一般计税方法计税。转让2016年5月1日后取得(或自建)的不动产,适用一般计税方法计税; 2、出租2016年4月30前取得的不动产,可选择简易计税方法计税或一般计税方法计税。出租2016年5月1日后取得(或自建)的不动产,适用一般计税方法计税。 三、估价对象 (一)区分估价对象的项目类型 1.为房地产开发企业销售自行开发的房地产项目; 2.非房地产开发企业(单位和个人)销售自行开发的房地产项目。 (二)区分估价对象的所有权人(使用权人)为一般纳税人、小规模纳税人还是其他个人 1.一般纳税人; 2.小规模纳税人; 3. 其他个人。 (三)区分估价对象的获取方式 1.交易或其他方式取得; 2.自建。 (四)区分估价对象的取得(或自建)的日期 1. 2016年4月30日前取得(或自建)的; 2. 2016年5月1日后取得(或自建)的。 四、价值类型 (一)对市场价格内涵的影响 市场价格是指某种房地产在市场上的平均交易价格,交易价格为包含增值税的交易价格。 房地产估价报告中,应说明估价结果内涵是否包含增值税。 (二)对抵押净值内涵的影响 抵押净值为抵押价值减去预期实现抵押权的费用和税金后的价值。此税金包含房地产转让时所计算的增值税。 五、对估价假设和限制条件的影响 在估价计算过程中,对增值税的计算选择简易计税方法或一般计税方法,其计税方法的选择依据和理由,需根据必要性原则在估价报告“估价假设和限制条件”中进行说明。 六、估价方法测算的影响 (一)比较法 1.对交易实例成交价格进行统一税费负担计算时,应弄清成交价格内涵,关注卖方应纳增值税的是否存在转嫁问题;同时,个人转让房屋的个人所得税应税收入不含增值税,买方应纳契税计征时的成交价格不含增值税。 免征增值税的,确定计税依据时,成交价格、转让房地产取得的收入不扣减增值税额。 2.转让不动产增值税计算 在计算转让不动产增值税时要区分是否为房地产开发企业销售自行开发的房地产项目;区分一般纳税人、小规模纳税人;区分一般计税方法、简易计税方法;区分不动产为取得还是自建;区分取得(自建)不动产日期等问题。 (二)收益法 1.计算出租型房地产的租赁收入时,应关注租金价格的内涵,并与运营费用计算相吻合。 2.房产出租的,计征房产税的租金收入不含增值税,个人出租房屋的个人所得税应税收入不含增值税。 (三)成本法和假设开发法 1.对于房地产开发企业以外的企业: 营改增后涉及到房地产估价中成本法和假设开发法中“销售税费”项目中增值税计算,以及以增值税应缴纳金额为计算基础的城建税、教育费附加(地方教育费附加)等项目。 《房地产估价规范》(GBT/T 50291-2015),房地产估价成本法运用,测算房地产重置成本或重建成本应为在价值时点重新开发建设全新状况的房地产的必要支出及应得利润。建筑物重置成本或重建成本应为在价值时点重新建造全新建筑物的必要支出及应得利润。除追溯性评估外,均是基于 2016 年 5 月 1 日后的重新开发或重新建造成本,估价时,首要在于区分开发或建设主体为小规模(个人)或一般纳税人。 如产权人(纳税主体)为一般纳税人,由于现阶段难以准确计算出增值税进项税额,也就是可抵扣进项税基本无法准确测算或者客观反映,可操作性差,因此,我们建议(非房地产开发企业)参照小规模纳税人以自建方式取得的方式测算或一般纳税人中的简易计税方式测算。 2.假设开发法(房地产开发项目) 营改增后涉及到房地产估价中假设开发法“销售税费”项目中增值税计算,以及以增值税应缴纳金额为计算基础的城建税、教育费附加(地方教育费附加)等项目。 适用于房地产开发企业销售自行开发的房地产项目,如房地产开发在建项目(存货)、土地使用权采用假设开发法(剩余法)测算。 实际估价中,老项目一般为在建工程(存货)估价,纯土地使用权采用假设开发法测算时一般可认定为新房地产开发项目。 房地产开发项目纳税主体为一般纳税人的销售税费测算甚为麻烦,估价面临难题仍在于可抵扣进项税额测算,认为可参考简易计税方式估算,如为非房地产开发企业建设后以自持为目的的项目可能仍较为合理,但作为以销售自行开发的房地产开发企业,认为参照简易计税方式测算估价结果可能会出现重大误差,尤其是涉及到企业价值评估中存货估算。在现阶段类似估价项目,基于可操作性考虑,我们更加倾向于采用预征模式测算销售税费中的增值税(包括土地增值税),当然最为合理的仍应采用清算模式测算确定。 七、其他需测算增值税的情形 营改增后,房地产估价活动中不仅涉及到以上三大评估方法估算过程中的相关项目,还涉及到其他需要测算增值税情形,如抵押估价中对“抵押净值”测算,司法拍卖“拍卖保留价”测算,即估价中卖方实际税费负担转移的测算。等等。 八、差额征税或免税情况 为适用营改增试点的需要,财政部、国家税务总局对部分行业或某些业务,规定了可以实行差额征税政策。与房地产估价相关的具体(包括但可能不限于)有: (一)房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额。 (二)一般纳税人销售其 2016 年 4 月 30 日前取得的不动产(不含自建),适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。上述纳税人应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地的主管税务机关申报预缴增值税。 (三)一般纳税人销售其 2016 年 4 月 30 日前取得(不含自建)的不动产,可以选择适应简易计税方法,以全部收入减去该项不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地的主管税务机关申报预缴税款。 (四)一般纳税人销售其 2016 年 5 月 1 日后取得(不含自建)的不动产,应适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地的主管税务机关申报预缴税款。 (五)小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法向不动产所在地的主管税务机关申报预缴税款。 (六)其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5% 的征收率向不动产所在地的主管税务机关申报缴纳增值税。 (七)个体工商户和个人销售购买的住房,将购买不足 2 年的住房对外销售的,按照 5%的征收率全额缴纳增值税;将购买 2 年以上(含 2 年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照 5%的征收率缴纳增值税;个人将购买 2 年以上(含 2 年)的普通住房对外销售的,免征增值税。 (八)纳税人转让 2016 年 4 月 30 日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照 5%的征收率计算缴纳增值税。 (九)《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。 九、估价过程中应注意的其他问题 (一)在估价过程中,要准确判定属于一般纳税人、小规模纳税人等。要区分增值税销项税额、增值税进项税额、增值税应纳税额,根据具体情况确定如何计算使用。要准确表达适用增值税率、征收率等概念。 (二)上述涉及的增值税率(或征收率)应按国家税务部门发布的最新增值税率(或征收率)及时更新调整。 (三)“营改增”后,房地产转让市场、房屋租赁市场及建筑成本、房地产行业利润水平等有可能发生变化,房地产估价机构和房地产估价师要做好市场调研工作,及时更新基础数据、计算参数等技术资料。 (四)增值税的计算比原营业税的计算相对复杂,房地产估价师应认真学习相关内容并及时关注最新信息,防止漏算、错算。 (五)全疆各房地产估价机构在使用本技术指引中,如遇其他特殊情况,应及时向协会反馈意见。 (六)该指引自发布之日起执行。 (附录:计算公式) 一、比较法估价增值税计算公式 1、单位和个人转让不动产增值税计算(不适用房地产开发企业销售自行开发的房地产项目) (1)一般纳税人 转让2016年4月30前不动产,可选择简易计税方法计税或一般计税方法计税。转让2016年5月1日后不动产,适用一般计税方法计税。 简易计税方法: 公式1:适用于转让2016年4月30日前取得(不含自建)的不动产 应纳增值税=(全部价款和价外费用-不动产购置原价或取得不动产时的作价)÷(1+5﹪)×5﹪ 公式2:适用于转让2016年4月30日前自建的不动产 应纳增值税=全部价款和价外费用÷(1+5﹪)×5﹪ 一般计税方法: 公式3:一般计税方法销项税额计算公式 销项税额=全部价款和价外费用÷(1+10﹪)×10﹪ (2)小规模纳税人(个人转让其购买的住房除外) 公式4:适用于小规模纳税人转让其取得(不含自建)的不动产 应纳税额=(全部价款和价外费用-不动产购置原价或取得不动产时的作价)÷(1+5﹪)×5﹪ 公式5:适用小规模纳税人转让其自建的不动产 应纳税额=全部价款和价外费用÷(1+5﹪)×5﹪ (3)个人转让其购买的住宅 公式6:适用于个人将购买不足2年的住房对外销售 应纳增值税=全部价款和价外费用÷(1+5﹪)×5﹪ 2. 房地产开发企业销售自行开发的房地产项目增值税计算 (1)一般纳税人 公式7:一般计税方法 应纳销项税额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+10﹪)×10﹪; 当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款 公式8:房地产老项目,可以选用的简易计税方法 应纳税额=全部价款和价外费用÷(1+5﹪)×5﹪; (2)小规模纳税人 公式9:小规模纳税人,适用简易计税方法 应纳税额=全部价款和价外费用÷(1+5﹪)×5﹪; 二、收益法估价增值税计算公式 以经营租赁方式出租其取得不动产增值税计算 1. 一般纳税人 出租2016年4月30前取得的不动产,可选择简易计税方法计税或一般计税方法计税。出租2016年5月1日后不动产,适用一般计税方法计税。 简易计税方法: 公式10:适用出租2016年4月30日前取得的不动产 应纳税额=含税租赁收入÷(1+5﹪)×5﹪; 一般计税方法: 公式11:一般计税方法销项税额计算公式 销项税额=含税租赁收入÷(1+10﹪)×10﹪; 2. 小规模纳税人 公式12:(适用出租除住房以外的不动产) 应纳税额=含税租赁收入÷(1+5﹪)×5﹪ 公式13:适用个体工商户和其他个人出租住房 应纳税额=含税租赁收入÷(1+5﹪)×1.5﹪ 公式14:适用单位出租住房 应纳税额=含税租赁收入÷(1+5﹪)×5﹪

在采用租金模式的收益法测算时,要注意一个免税政策。国家税务总局《关于小规模纳税人免征增值税政策有关征管问题的公告》(2019年第4号公告)第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。 三、成本法、假设开发法估价增值税计算公式 运用成本法、假设开发法时,销售税费中包含增值税,应关注计税适用前提及计税方式的变化。开发利润为缴纳增值税情况下的利润。 (一)对于房地产开发企业以外的企业 营改增后涉及到房地产估价中成本法和假设开发法中“销售税费”项目中增值税计算,以及以增值税应缴纳金额为计算基础的城建税、教育费附加(地方教育费附加)等项目。 《房地产估价规范》(GBT/T 50291-2015),房地产估价成本法运用,测算房地产重置成本或重建成本应为在价值时点重新开发建设全新状况的房地产的必要支出及应得利润。建筑物重置成本或重建成本应为在价值时点重新建造全新建筑物的必要支出及应得利润。除追溯性评估外,均是基于 2016 年 5 月 1 日后的重新开发或重新建造成本;估价时,首要在于区分开发或建设主体为小规模(个人)或一般纳税人。在计算销售税费时会涉及到以下主要计算公式,区别分析确定。 如产权人(纳税主体)为一般纳税人,由于现阶段难以准确计算出增值税进项税额,也就是可抵扣进项税基本无法准确测算或者客观反映,可操作性差,因此,我们建议(非房地产开发企业)参照小规模纳税人以自建方式取得的方式测算或一般纳税人中的简易计税方式测算。即实际估价中,暂时统一按以下计算口径: 1.应纳税额=全部价款和价外费用/(1+5%)*5% 2.实际估价中,增值税=含税房地产价值 V/(1+5%)*5% 增值税(含附加)=含税房地产价值 V*5.3333%

(二)对于房地产开发企业 营改增后涉及到房地产估价中假设开发法“销售税费”项目中增值税计算,以及以增值税应缴纳金额为计算基础的城建税、教育费附加(地方教育费附加)等项目。 适用于房地产开发企业销售自行开发的房地产项目,如房地产开发在建项目(存货)、土地使用权采用假设开发法(剩余法)测算:

实际估价中,老项目一般为在建工程(存货)估价,纯土地使用权采用假设开发法测算时一般可认定为新房地产开发项目。 房地产开发项目纳税主体为一般纳税人的销售税费测算甚为麻烦,估价面临难题仍在于可抵扣进项税额测算,认为可参考简易计税方式估算,如为非房地产开发企业建设后以自持为目的的项目可能仍较为合理,但作为以销售自行开发的房地产开发企业,认为参照简易计税方式测算估价结果可能会出现重大误差,尤其是涉及到企业价值评估中存货估算。在现阶段类似估价项目,基于可操作性考虑,我们更加倾向于采用预征模式测算销售税费中的增值税(包括土地增值税),当然最为合理的仍应采用清算模式测算确定。 ||文章来源:新疆房地产业协会 声明:国策评估致力于房地产、土地、评估、金融等领域内容原创及精选。转发文章的版权属于原作者,部分文章推送时未能与原作者取得联系,或无法查实原作者姓名,还望谅解!如有侵权或涉及版权问题,烦请邮件联系:[email protected],我们将立即处理,谢谢! ------------------------------------------返回搜狐,查看更多 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |