ROE、ROA、ROIC优缺点及杜邦拆解分析 一、ROA,ROE,ROIC优缺点1,总资产回报率(ROA:Returnon asset)=净利润/总资产=ROE*股东... |

您所在的位置:网站首页 › 总资产增长率是什么能力指标 › ROE、ROA、ROIC优缺点及杜邦拆解分析 一、ROA,ROE,ROIC优缺点1,总资产回报率(ROA:Returnon asset)=净利润/总资产=ROE*股东... |

ROE、ROA、ROIC优缺点及杜邦拆解分析 一、ROA,ROE,ROIC优缺点1,总资产回报率(ROA:Returnon asset)=净利润/总资产=ROE*股东...

来源:雪球App,作者: MX自由之路,(https://xueqiu.com/8825680413/198212672)

一、ROA,ROE,ROIC优缺点 1,总资产回报率(ROA:Returnon asset)=净利润/总资产=ROE*股东权益/总资产=ROE/权益乘数 优点:以总资产的视角衡量所有资产赚钱的能力,排除了杠杆的影响 缺点:在不同行业间不具备可比性,资产负债表上的总资产价值更多反映的是历史而非当前 2,净资产收益率或股东权益回报率(ROE:Return on equity)=净利润/股东权益=ROA*权益乘数 优点:在不同行业、企业、资产类别间可以横向比较 缺点:无法反映债务杠杆对净利润的影响,净利润受到偶然性影响多(税率波动、非经常性损益、企业过度负债加大杠杆强化收益等) 结合分析ROE和ROA,只差了个权益乘数,可以ROE为主参照ROA看杠杆的影响大小,若是以用过高的杠杆来换取更高的ROE则牺牲了企业经营的稳健度。 3,投入资本回报率(ROIC:Returnon invested Capital)= NOPAT / IC=EBIT*(1-t)/净运营资产=(营业利润+财务费用-非经常性投资损益)*(1-t)/(净资产+有息负债-超额现金-非经营性资产) 经营利润所得税税率t 投入资本(IC:invest Capital) 息前税后净营业利润(NOPAT:Net operating profit aftertax) 息税前利润(EBIT:Earnings before interest andtax) 优点:剔除了干扰到业务真实盈利水平的因素,剔除了不参与业务的多余资本,避免了资金杠杆对资本收益的扭曲 缺点:没有考虑无息流动负债的影响,有些企业占用大量上下游资金作为无息负债提高了EBIT;计算过于复杂,对于哪些资产未参与业务,哪些资金是多余的,在业务繁杂的企业而言难以得知,适用于业务相对简单,资产负债表很清楚的企业 总结:ROE、ROA、ROIC共同点都是反映企业盈利与为了赚取这些盈利而投入的资本之间的关系,值越高表明企业在单位资本盈利能力越强。 三种回报率的核心视角为资本收益率=收益/资本=(收入-成本)/资本,可得出价值创造规律是以更少的成本及费用,更少的投入资本,创造更多的收入。三者各有优缺都不完美,适用于不同的商业模式,最好将三者结合起来看。 二、杜邦拆解分析

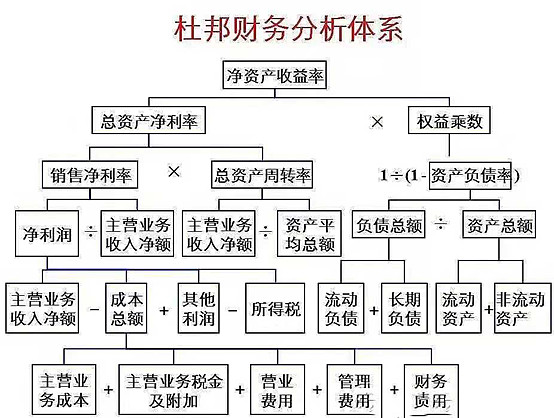

ROE=净利润/净资产=(净利/营收)*(营收/总资产)*(总资产/净资产)=销售净利率*总资产周转率*权益乘数(杠杆系数) 分两层拆解及各驱动因素变动分析如下表,利用excel将原值填入可自动求得各变动数据。

1. 销售净利率相关(反映公司单位销售收入所能带来的利润率,体现业务的利润丰厚程度) 扩大营业总收入,降低总成本费用,产品提价,降低原材料成本,生产成本,降低三项费用,降低少数股东权益,减少存货等资产的贬值,更多政府补助,投资收益等非业务收入,更低的税收。 2. 总资产周转率相关(反映公司总资产转化为销售收入能力,体现公司对资产运营水准和效率) 增加销售收入,减少总资产,或两者同时进行。 增加销售收入,可分为提高单价和提高销售量; 减少总资产余额,可通过减少货币资金、应收款、存货和固定资产等资产来实现。 扩大销售规模,将多余的现金转入生产或者分红;减少资本性支出带来的固定资产;将留存的利润更多的分红;提高存货周转率、应收账款周转率等。 3. 权益乘数相关(反映公司利用外部资本放大经营成果的能力,体现资本利用是否聪明) 使用更便宜的借债;通过应付,预收提高对上下游的资金占用(即便在产业链中地位强势也不能无节制占用,有反噬可能),提高财务杠杆的比率。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |