建发股份2023年财报数据解读 |

您所在的位置:网站首页 › 建发房产企业文化内容介绍 › 建发股份2023年财报数据解读 |

建发股份2023年财报数据解读

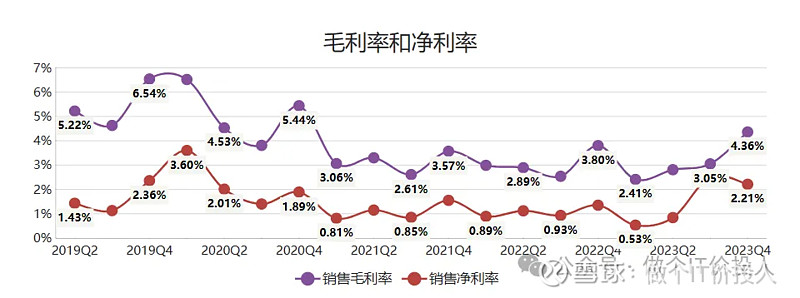

来源:雪球App,作者: 做个IT价投人,(https://xueqiu.com/7001875864/287209144) 一、前言 建发股份发布了2023年的财报。 2023年分红是每股0.7元,低于2022年的每股0.8元的分红,考虑到其有一半的业务来自房地产开发,这个分红还是比较不错的。 按照10.06收盘价计算的股息率有6.96%,这个股息率依然很高。 公司财报中提到的配股项目还在推进过程中。之前的股价也因为此配股大幅下挫,后续一直未恢复。当下这个环境,这个配股方案推进还是有难度的。 二、财务数据分析 1、营业收入7636.78亿元,同比下降-8.30% , 4季度单季度,同比下降-38.50%; 净利131.04亿,同比增长108.60%,4季度单季度 , 同比下降-74.76%;扣非净利24.07亿,同比下降35.03%。 由于收购了红星美凯龙,导致净利大幅增长,因此,扣非净利反映其真实的营收情况。 图1、毛利率和净利率

2、从最近几个季度的毛利率来看,环比在持续改善。2023Q4的毛利率甚至高于2022年。 相比较之下,2023Q4的净利率出现了环比下滑,但也高于2022Q4同期水平。 图1.1 、各业务毛利率情况

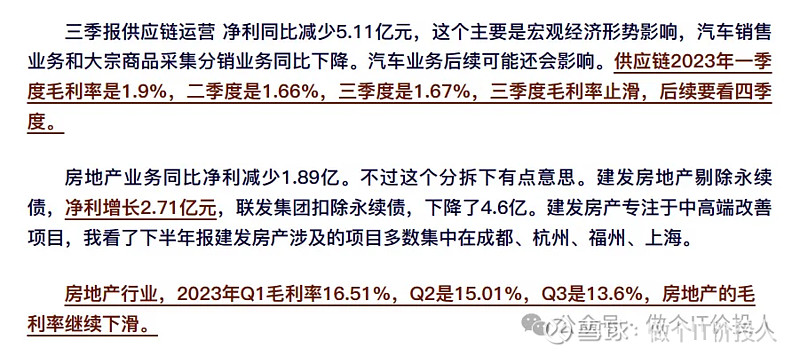

3、建发股份业务主要分供应链运营和房地产业务、现在还加一个家居商城运营(收购红星美凯龙)。 2023年供应链运营营收5933.66亿,同比下降14.79%,归属股东净利是39.5亿,同比下降7.38%,总负债提高13.07%,四季度的毛利率是2.04%(企稳回升)。 房地产业务营收1664.5亿,同比增长21.94% , 归属股东净利是1.912亿,同比下降24.72%,总负债同比增长4.19%。表明公司在加大促销力度,降价出售房产,四季度的毛利率是11.51%(继续下滑)。。 家商商城运营,38.16亿,归母净利是-5.63亿。 3、销售费用同比增长20.2%,报告期内代理手续费、广告宣传费及品牌使用费提高。 管理费用同比增长107.41%,主要是股权激励和资产折旧导致。 财务费用同比增长55.4%,股息支出提高导致。 研发费用同比增长24.08%。 费用开支远高于营收增速,净利率下滑也是不奇怪。 图2、长短期借款

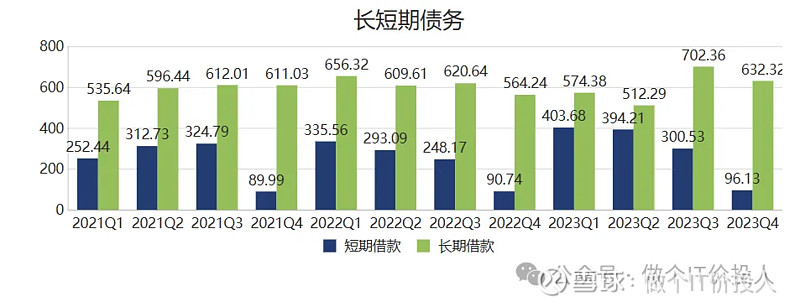

4、2023年较为明显的变化就是短期借款持续下降,相对应提高长期借款。不过从2023Q4来看,长期借款也在环比下降。 长期借款(632.32亿)同比增长12.07%,短期(96.13亿)借款5.94%。公司账面的货币资金是983.46亿,交易性金融资产是28.29亿。 从现金流来看足够覆盖债务,还算是安全。 长短债务置换以及环比债务下降主要来自房地产业务,因为其有一半业务来自房地产。(整体房地产公司都在去杠杆,建发也不例外) 图3、存货与应收款对比

5、应收款同比增长58.39%,存货同比增长2.4%,环比下降118.07%。 从存货分类来看,库存商品是同比在增长,这一块主要是来自供应链运营。 相比之下,开发成本不断转入开发产品(主要是指房地产房屋竣工越来越多),可售房产在不断增加,公司加大了计提力度(估计是想加大降低促销力度)。 从账龄结构来看,绝大多数还是集中在一年期内,账龄结构还算健康。 图4、净现比与合同负债

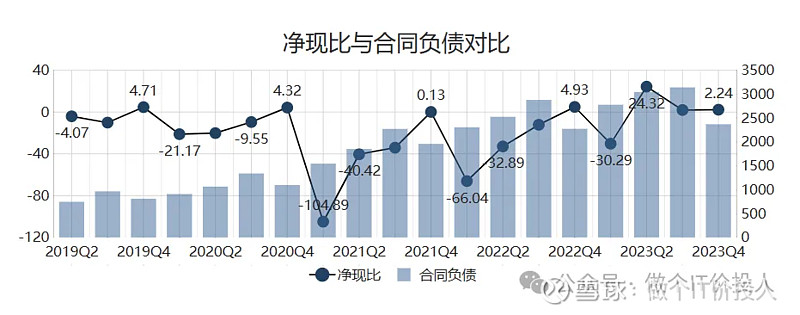

6、合同负债同比增长4.18%。我翻了下建发重要预售房的预收情况,大多数项目预收款在80%以上,一线或强二线预收款项目还是不错。相比之下,淮安、江阴预收款就比较差,只有30%不到。 之前,有一个粉丝跟我说,建发其在当地口碑还算不错。 从披露的项目来看,预收款还是大体不错,比我预期的要好。 三、总结 1、房地产业务,对于公司的毛利率影响目前看不是很明显。公司在加大竣工力度以及加大降价促销力度,快速回笼资金。 2、好在建发股份不全是房地产业务,还有一块重要的供应商运营业务,从毛利率情况来看,供应链运营毛利率企稳回升,2024年应该还会提高。相比之下,房地产业务的毛利率依然在持续下滑,看看2024年Q4是否能企稳。 3、后续要注意美凯龙收购,是否会影响公司的分红力度? 4、剩余部分,继续关注长短期借款以及合同负债变化。 #建发股份# #雪球星计划# 《建发股份2023年半年报及三季报数据解读-细微变化》 《建发股份2023年一季报数据解读--配股》 《建发集团2022年财报详细解读--业务挺多的》 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |